Открытие расчетного счета для бизнеса считается фиджитал-процедурой — оно сочетает онлайн-заявку, встречи с менеджерами и работу с бумажными документами.

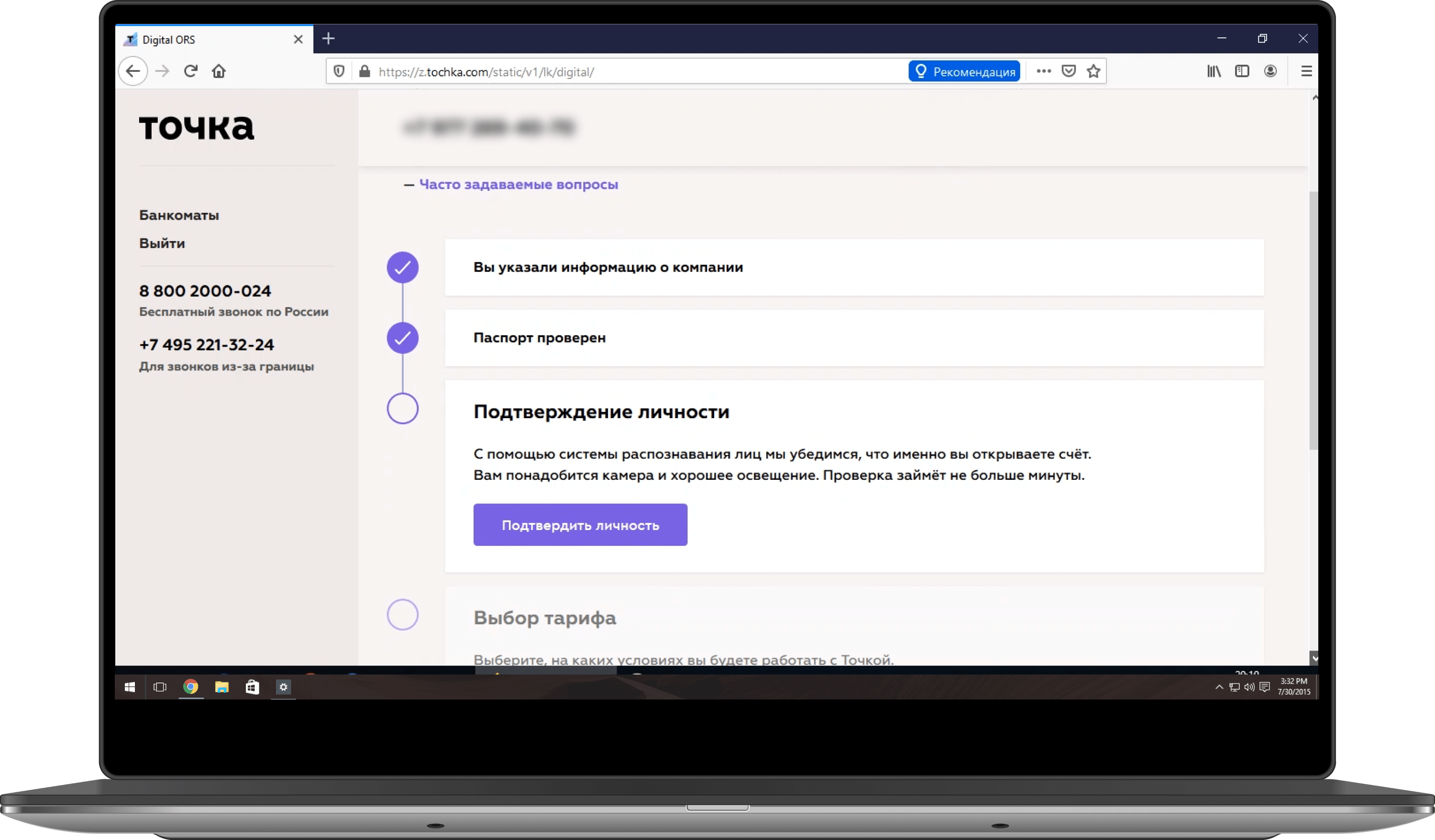

Точка первой перевела все взаимодействие в личный кабинет, единственное исключение — получение SMS с одноразовым паролем и информацией о статусе процесса. Подтверждение личности происходит с помощью системы распознавания лиц. Весь процесс занимает 30-40 минут.

Возможность открыть счет в мобайле дают единичные банки: Промсвязьбанк, Альфа-Банк, Точка, Модульбанк и Тинькофф Банк, но у большинства процесс выглядит недоработанным в сравнении с web. Только Модульбанк продемонстрировал максимально синхронизированный и отлаженный порядок действий в обоих каналах.

У остальных игроков при открытии счета в приложении возникали проблемы: увеличение времени обработки заявки, невозможность зайти в приложение по паролю, который подходит к интернет-банку, проблемы с онбордингом.

Если потенциальный клиент выразил желание открыть аккаунт, лучше сразу предложить ему стать пользователем интернет-банка. Он уже на раннем этапе будет решать задачи внутри сервисов банка: вносить данные, отправлять реквизиты контрагентам, получать консультацию через чат, отслеживать статус процесса.

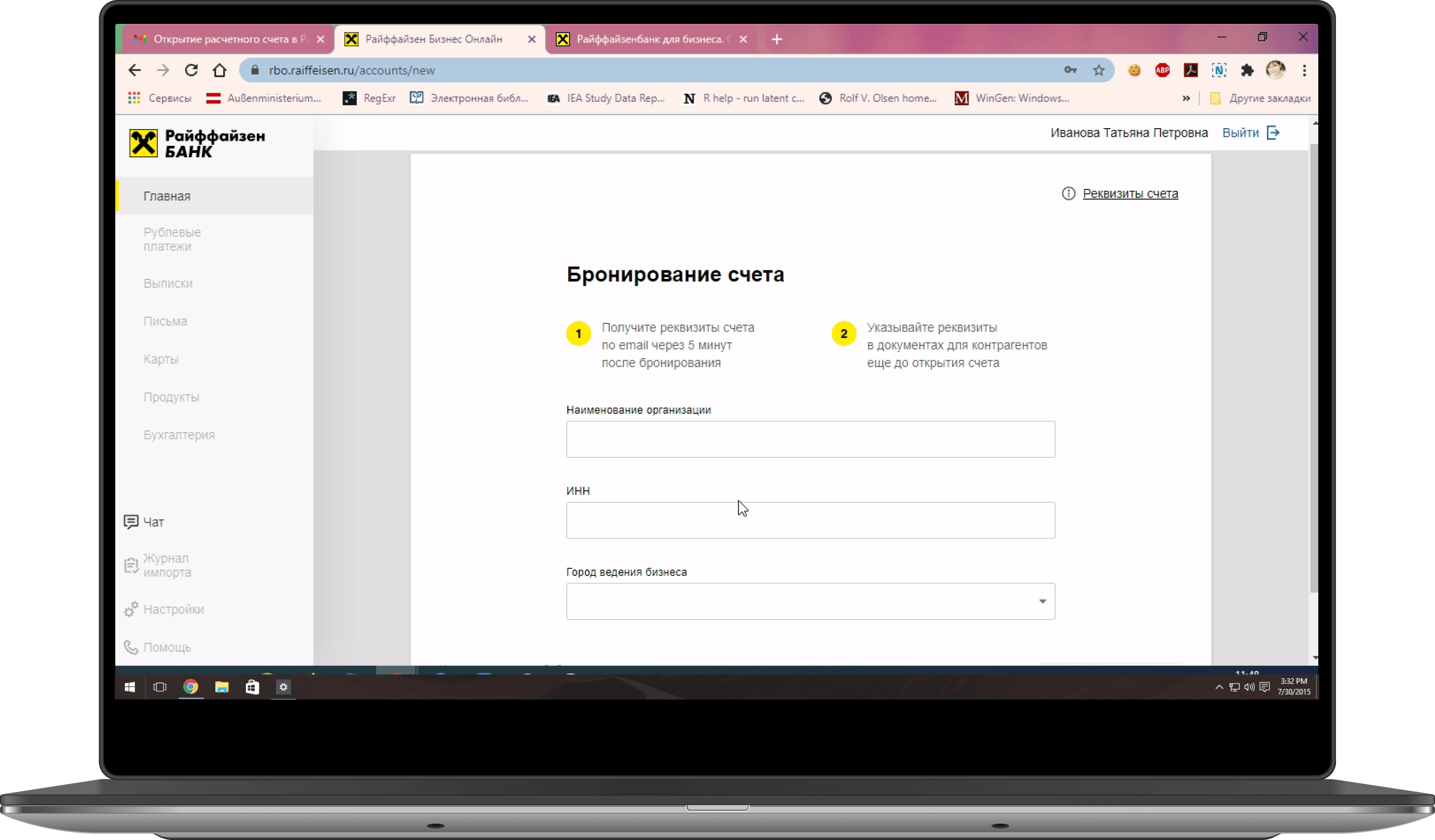

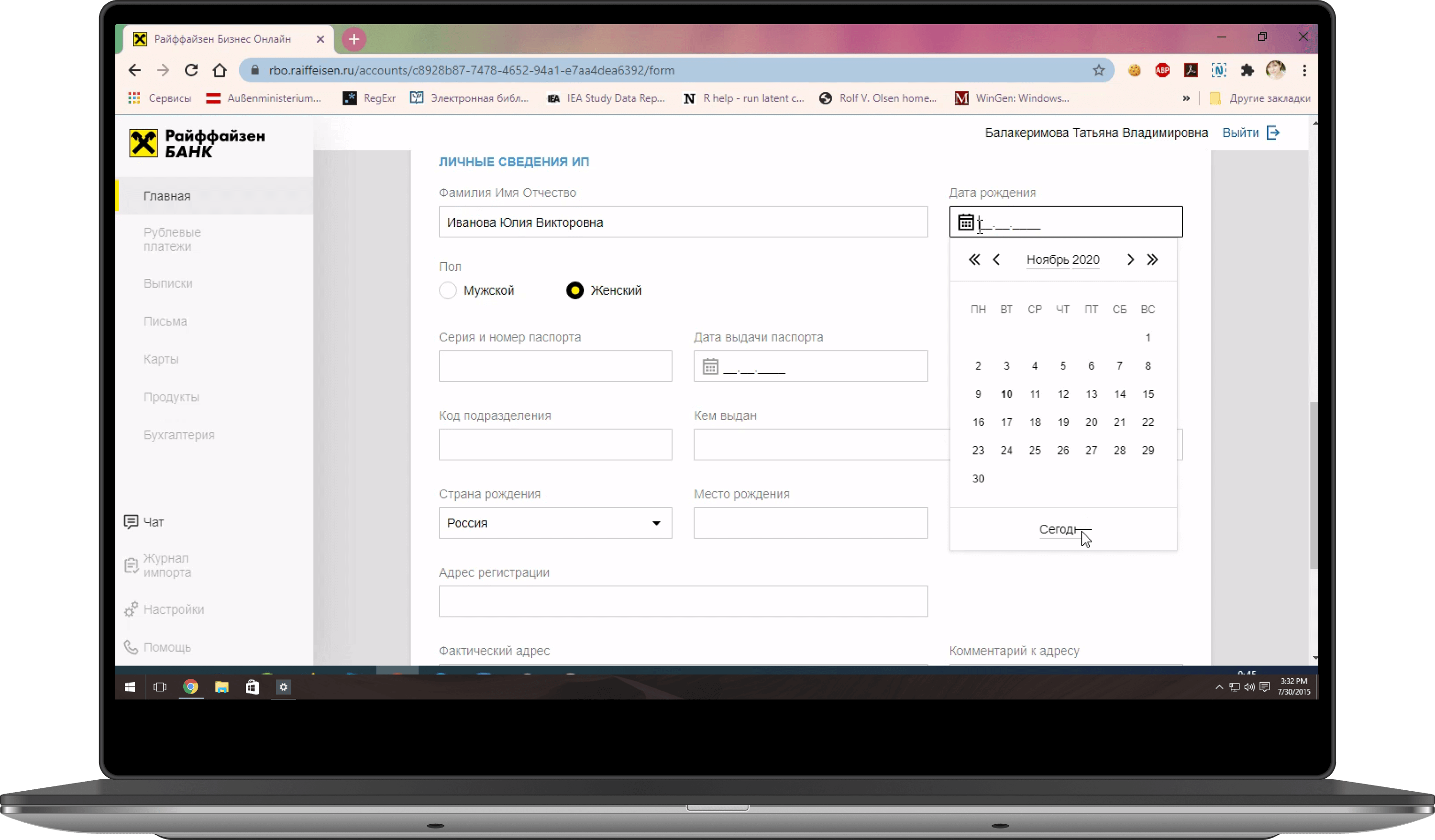

В Райффайзенбанке инициация заявки на открытие счета совмещена с регистрацией в интернет-банке. После первого входа клиент видит интерфейс личного кабинета, и функции, которые станут доступны сразу после открытия счета.

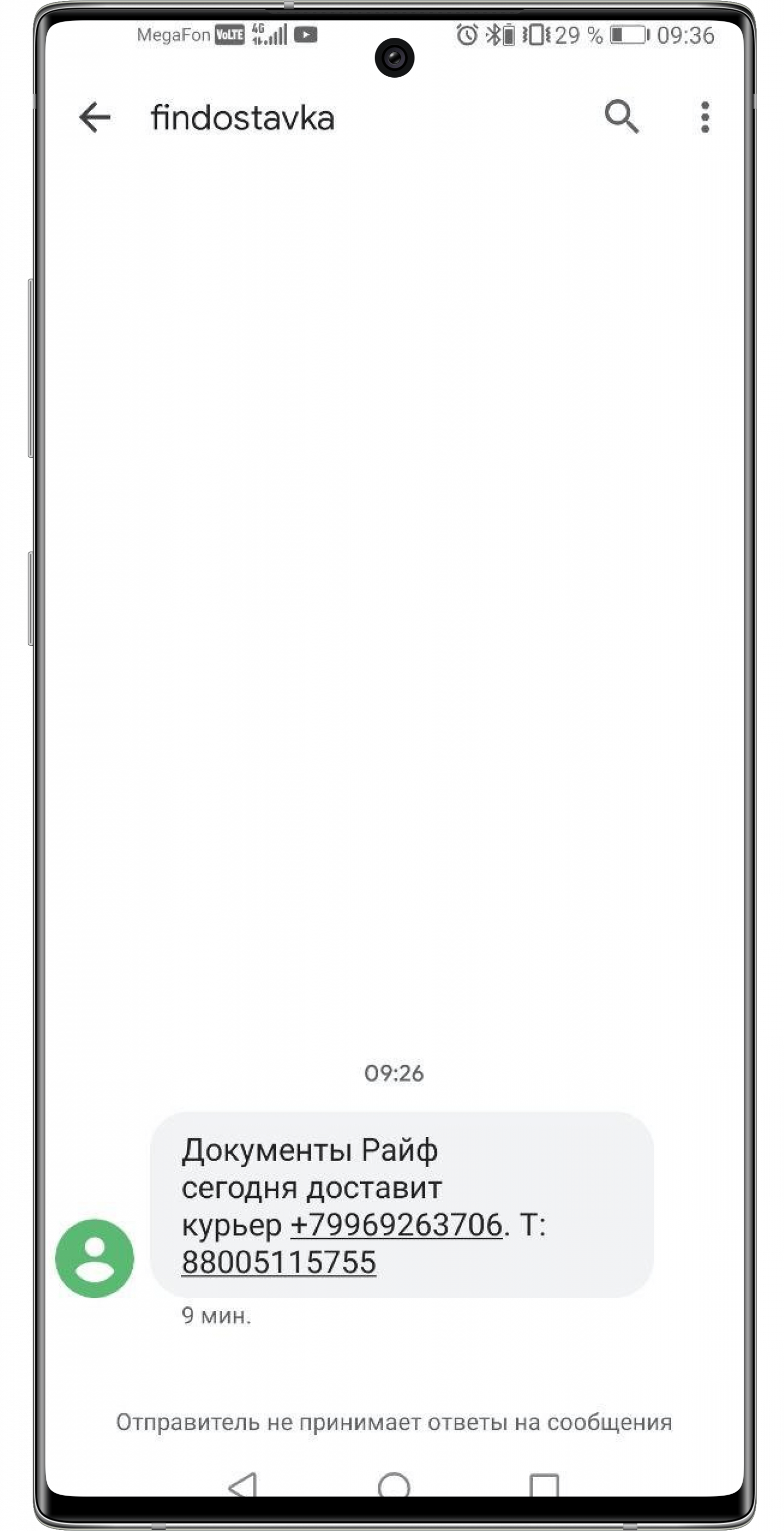

Клиенты могут пропустить SMS от незнакомого отправителя. Это увеличит длительность процесса и приведет к дополнительным расходам банка в процедуре открытия счета.

- Если в SMS нет названия банка, клиент может воспринять его как спам и удалить.

- Если в процессе есть другие участники, названия которых не ассоциируются с банком, пользователь может пропустить их сообщения.

- Если клиент получает несколько продуктов одновременно — сообщения с разных номеров и одним именем отправителя его запутают.

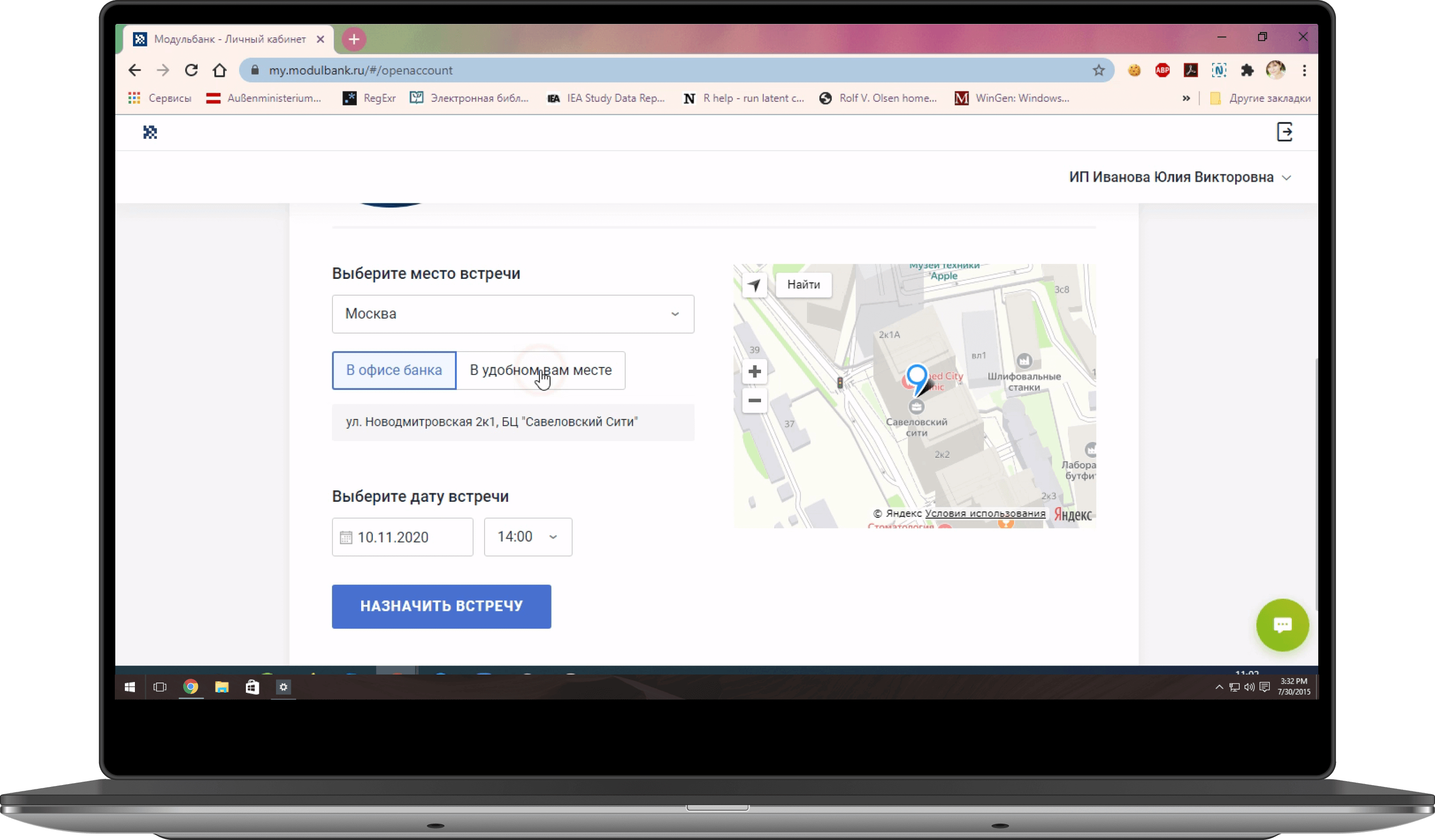

При назначение встречи в офисе важно сделать правильную навигацию, а в SMS с подтверждением четко указать, в какое время офис принимает юрлиц. При встрече с выездным менеджером дать возможность назначить встречу через онлайн-календарь и выбрать удобный интервал.

Например, в Модульбанке пользователь может выбрать, где ему удобно встретится — в офисе или другом месте. Выбрать место и время можно исходя из доступных интервалов, предложенных банком. Сразу появляется точка на карте.

Автозаполнение анкеты на основе распознавания изображения не только облегчает работу клиента, но и формирует в его глазах положительный образ банка, как партнера, готового с первых минут брать на себя часть действий пользователя.

Только Точка, Модульбанк, Тинькофф Банк и Банк Открытие берут все паспортные данные из сканов, не тратя время клиента на их ввод. Это одна из важных конкурентных характеристик лидеров.

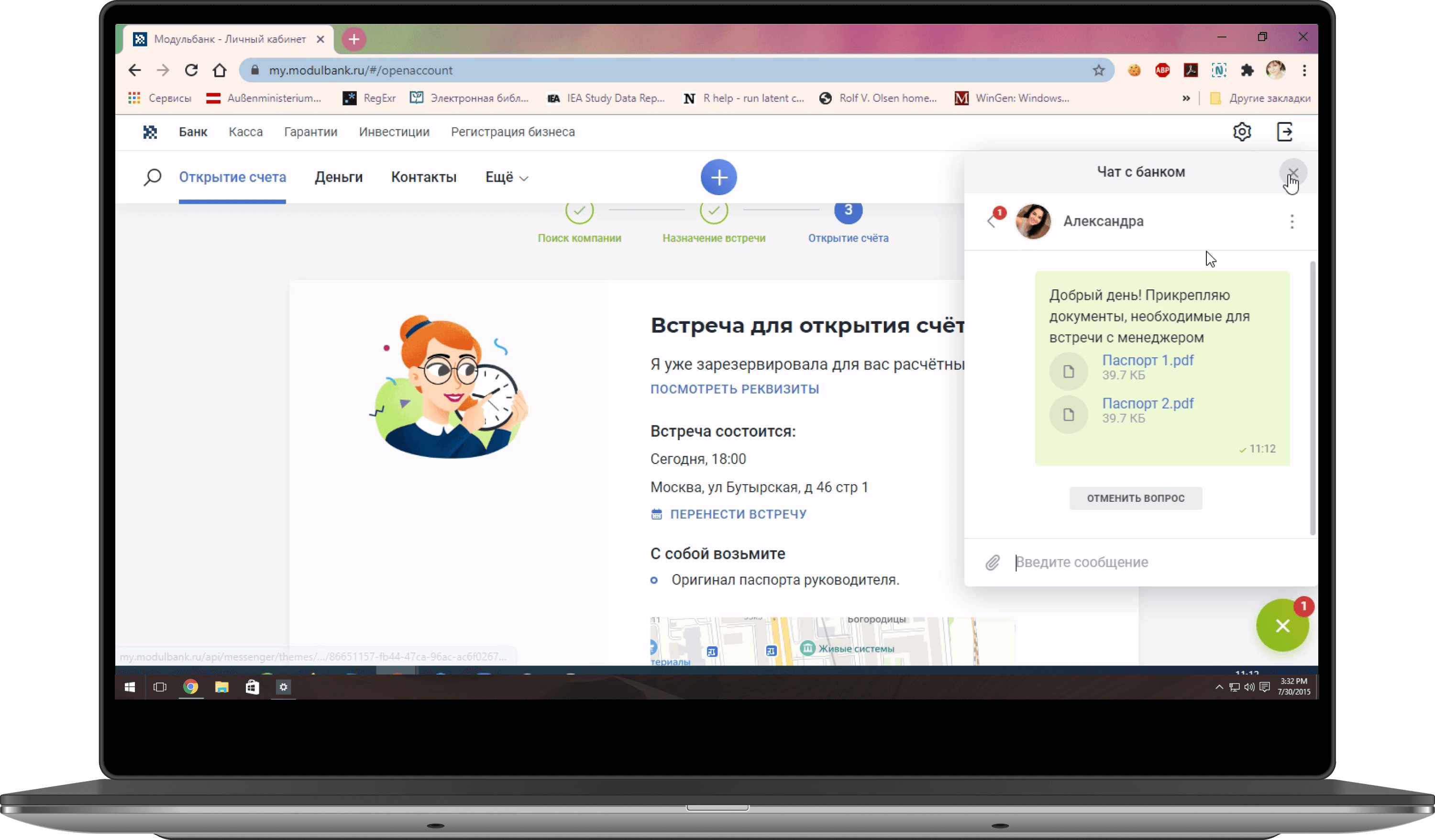

Во время регистрации бизнеса и открытия счета необходим эффективный канал коммуникации. Звонки в колл-центры или переписка по почте — долго и неэффективно. Персональные менеджеры — слишком дорого.

В Модульбанке большой спектр клиентских вопросов способен решить чат-бот. Он сразу презентуется как канал, через который можно решить любые проблемы как в процессе открытия счета, так и после.

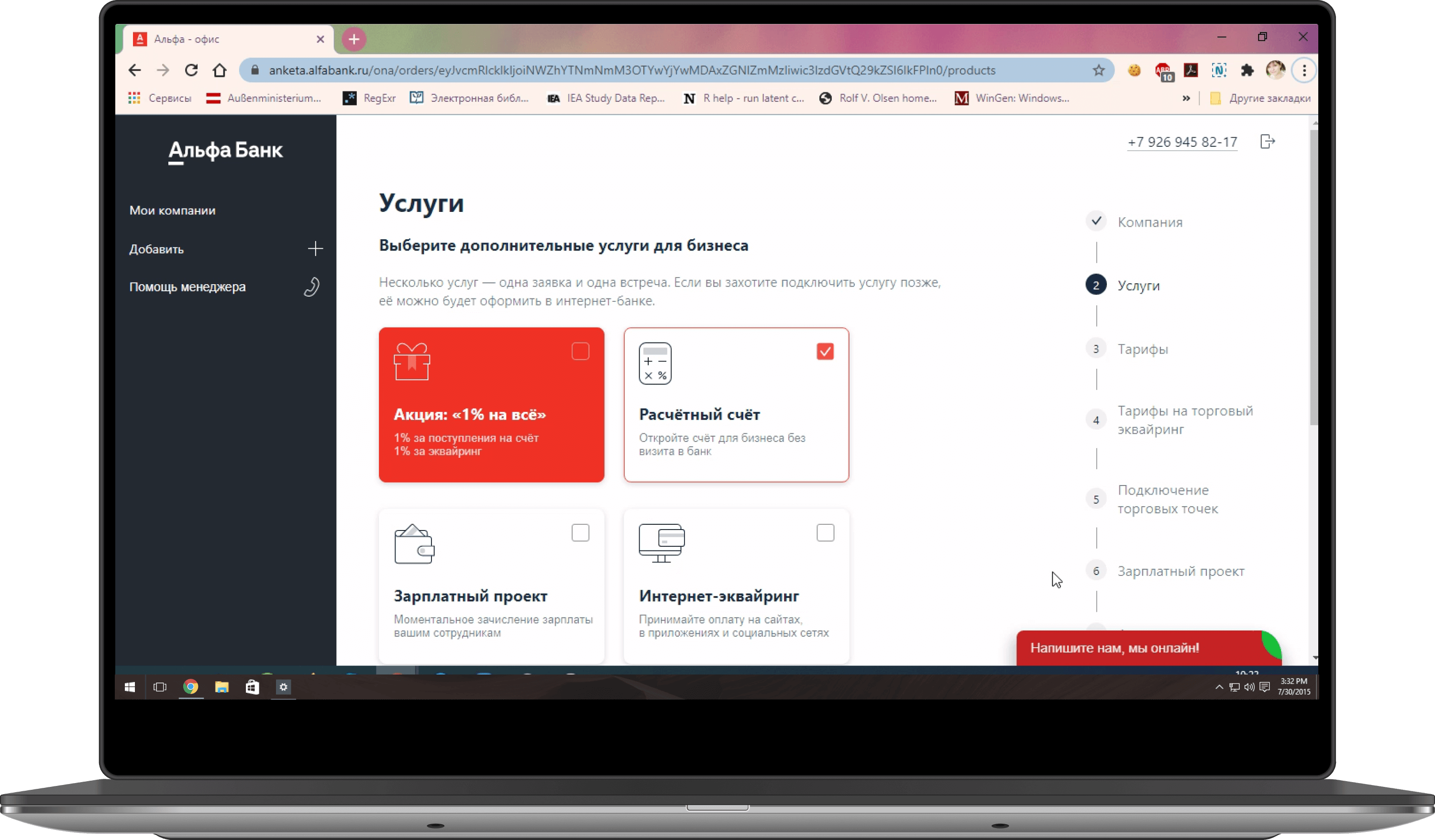

В Альфа-Банке изучение витрины реализовано как логичный шаг в процессе оформления онлайн-заявки. Клиент может выбрать интересующие его продукты и начать ими пользоваться сразу, как получит доступ к счету.

Процесс можно улучшить, предлагая продукты на основании доступных данных: отрасль клиента, планы по оборотам, наличие сотрудников, необходимость работы с валютой. В этот момент важно объяснить, как работает продукт и какую пользу он принесет.

Например, импортно-экспортной компании можно предложить валютный счет и зарплатный проект, но вояд ли эквайринг.