13-я волна сравнительного исследования клиентского опыта в мобильных банках, где кабинетный анализ и UX-тесты дополнены экспертными интервью.

приложений для частных лиц на Android

системы оценки

Daily Banking и Digital Office

бинарных критериев оценки

Результаты исследования дадут понимание, что изменилось в мобильном банкинге за год, какие новые лучшие практики появились и какие проблемы цифрового клиентского опыта остаются актуальными, какие приоритеты ставят российские банки в развитии приложений для частных лиц и чем они определяются.

Презентация результатов прошла в декабре 2024 года. Доступен заказ полного отчета, также есть запись митапа: ею можно поделиться с коллегами.

56 сценариев / 324 критерия

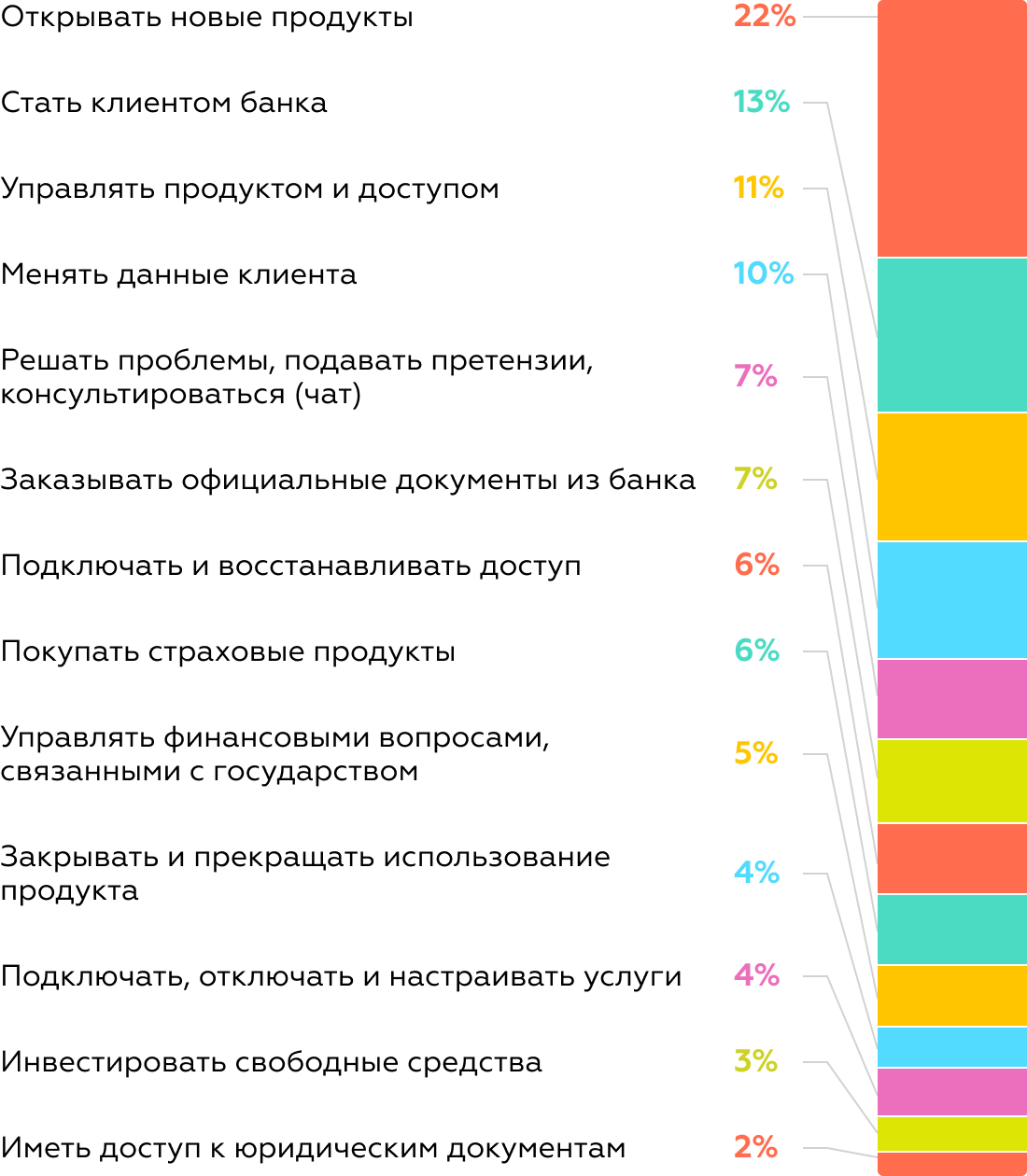

В рейтинге Digital Office оценивается реализация решений сложных задач, традиционно связанных с обращением в отделения банка — открытие новых продуктов, работа с документами, получение справок и услуг.

На диаграмме отражено распределение весов по блокам пользовательских задач.

Итоговая оценка эффективности сервиса рассчитывается как сумма оценок по блокам задач, умноженных на вес блока, и показывает, насколько полно приложение может заменить клиенту поход в офис.

в мобильных банках на Android

-

1Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Альфа-БанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 96,7

-

2Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ВТБИзменение позиции по сравнению с прошлой волной ▲2Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 89,6

-

3Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию СовкомбанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 78,3

-

4Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Райффайзен БанкИзменение позиции по сравнению с прошлой волной ▲2Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 76,9

-

5Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Т-БанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 75,9

-

6Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию СберБанкИзменение позиции по сравнению с прошлой волной ▲1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 74,4

-

7Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ГазпромбанкИзменение позиции по сравнению с прошлой волной ▲8Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 74,1

-

8Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ПСБИзменение позиции по сравнению с прошлой волной ▼6Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 73,8

-

9Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию МКБИзменение позиции по сравнению с прошлой волной ▲1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 71,1

-

10Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ОТП БанкИзменение позиции по сравнению с прошлой волной newОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 66,6

-

11Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Почта БанкИзменение позиции по сравнению с прошлой волной ▲1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 59,7

-

12Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию МТС БанкИзменение позиции по сравнению с прошлой волной ▲1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 58,3

-

13Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию РоссельхозбанкИзменение позиции по сравнению с прошлой волной ▲4Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 56,9

-

14Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию УБРиРИзменение позиции по сравнению с прошлой волной ▼5Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 55

-

15Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк Русский СтандартИзменение позиции по сравнению с прошлой волной newОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 52,4

-

16Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Ак Барс БанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 50,3

-

17Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк УралсибИзменение позиции по сравнению с прошлой волной newОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 46,8

-

18Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию РНКБОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 43,3

-

19Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Ингосстрах БанкИзменение позиции по сравнению с прошлой волной ▲2Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 43

-

20Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк Санкт-ПетербургИзменение позиции по сравнению с прошлой волной ▼1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 42,3

-

21Лидеры Mobile Banking Rank 2023, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк ДОМ.РФИзменение позиции по сравнению с прошлой волной ▼1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 32,6

Банк показывает высокий уровень во всех блоках задач. Особенности:

- Управление пенсионными продуктами и кредитной историей: регистрация статуса самозанятого, получение данных из ПФР, отображение кредитного потенциала.

- Высокий уровень инвестиций: выбор и покупка ПИФов, управление брокерскими счетами и ИИС.

- Эффективное изменение данных, включая кодовое слово и любые персональные данные.

Динамика:

- Улучшены сценарии неклиентов: открытие кредитных продуктов и совместных счетов.

- Удобное управление продуктами, в том числе перевыпуск карт.

- Расширен заказ документов.

- Развиты сценарии для управления самозанятостью и пенсионными продуктами.

- Добавлены SMS- и push-уведомления.

Точки роста:

- Нет возможности открыть кредитную карту без пластика

- Доработка функционала управления пенсионными отношениями.

- Реализация возможности оформления страхования заемщика по кредиту наличными.

в рейтинге, внедряя редкие функции

2-е место занимает ВТБ: в этом году банку удалось вырасти на 2 позиции.

- Расширен спектр страховых продуктов, включая: от карточного фрода, заемщика и имущества, ОСАГО, КАСКО, ДМС, полисы для выезжающих за рубеж и от несчастных случаев.

- Реализован функционал для оформления рассрочки на уже совершенные покупки по карте.

- Улучшены сценарии управления финансовыми вопросами, связанными с государством, включая оформление самозанятости.

Динамика:

- Расширены возможности для неклиентов и добавлены опции перевыпуска кредитки и дозаказа пластика.

- Улучшено качество поддержки через контакт-центр и чат, добавлено оспаривание операций.

- Внедрено управление пенсионными отношениями, контроль кредитной истории и оформление ПИФов, в т.ч. возможность договора с УК.

- Расширен функционал для покупки инвестпродуктов, открытия брокерских счетов и ИИС.

Точки роста:

- Доступно только выборочное изменение персональных данных.

- Нельзя изменить почтовый адрес или адрес регистрации.

Тройку лидеров закрывает Совкомбанк, удержав прошлогоднюю позицию. Высокий уровень поддержки обеспечивает эффективное решение вопросов, связанных с оспариванием операций.

Точки роста:

- Нельзя управлять финансовыми вопросами связанными с государством, включая пенсионные отношения, кредитную историю и статус самозанятого.

- Все еще ограничены возможности управления инвестиционными продуктами. Не развит функционал выбора и покупки ПИФов.

Динамика:

- Снизилась эффективность изменения паспортных данных по сравнению с прошлым годом.

- Значительно расширились возможности оформления продуктов для неклиентов банка.

- Договор по вкладу стал недоступен для просмотра, что повлияло на оценку сценария получения доступа к юридическим документам.

- Появился функционал, позволяющий оформить рассрочку на совершенные операции.

- Реализована возможность отправки голосовых сообщений боту с получением релевантных ответов.

Места с 4 по 9 занимают банки с оценкой от 70 до 78 баллов. Среди них выделяются Газпромбанк, который улучшил управление продуктами, включая перевыпуск карт и управление кредитным лимитом, а также добавил возможность подключения push-уведомлений и работы с инвестиционными и страховыми продуктами. Московский кредитный банк также показал стабильный рост, улучшив управление кредитами, расширив выбор страховых продуктов и улучшив UX для неклиентов.

Особенности группы:

- Расширяется возможность управления инвестпродуктами: доступно открытие брокерских счетов и ИИС, а также покупка паев ПИФ с нуля и заключение договора с УК.

- Развиты возможности страхования, включая КАСКО, ОСАГО, страхование от несчастного случая и ДМС.

- Можно оформить совместный счет или предоставить доступ к своему текущему счету другому клиенту банка для совместных накоплений.

Общие точки роста до топ-3:

- Низкий уровень управления пенсионными отношениями, доступный только в половине банков.

- Возможность запроса информации из кредитной истории также редко встречается среди банков этой группы. Только СберБанк и Т-Банк позволяют узнать личный кредитный рейтинг.

Группа банков с оценкой от 55 до 70 баллов дает средний уровень реализации цифровых офисов.

Особенности:

- Развиваются возможности управления продуктами: в большинстве банков появляется функционал управления кредитным лимитом по кредитной карте и датой платежа по кредиту. Расширяются возможности перевыпуска карт.

- Дорабатывается функционал открытия продуктов. Реализованы формы открытия и подбора вкладов по заданным параметрам и функционал «Предварительный расчет» при открытии кредита наличными.

Точки роста:

- Ограниченные возможности управления инвестиционными продуктами: низкий уровень реализации функционала для выбора и покупки ПИФов, а также управления брокерскими счетами и ИИС. В большинстве банков отсутствует возможность открытия ИИС. Исключением является Почта Банк, в котором есть возможность открыть ИИС, однако нельзя открывать брокерский счет дистанционно.

- Оформление страхования ограничено базовым набором продуктов.

Банки с 14 по 16 позицию в рейтинге предлагают возможность стать клиентом через приложение и имеют расширенные функции для текущих клиентов. В группе два новых участника, поэтому динамику можно оценить только для Ак Барс Банка, который сохранил свою позицию, но потерял 4,6 балла.

Особенности:

- Для неклиентов доступны базовые продукты, но не везде можно выбрать способ получения карты, а отслеживать статус можно только в Ак Барс Банке. Заказать кредитку можно лишь в Русском Стандарте — но не кредит наличными.

- Для клиентов расширены возможности открытия: есть информация о стоимости открытия и обслуживания счета, каталог кредитных карт, а также упрощенная форма без заполнения паспортных данных.

Точки роста:

- Большинство банков не предоставляют возможности для гибкого управления выпуском карт. Например, перевыпуск виртуальной дебетовой карты доступен только в банке Русский Стандарт, а возможность перевыпуска пластика в цифровом формате есть только в УБРиР.

- Управление продуктами реализовано слабо: нельзя предоставить доступ к счету другому клиенту, недоступно управление кредитным лимитом, а управление датой платежа по кредиту наличными реализовано лишь в одном банке.

- Нельзя менять основные персональные данные клиента — у участников реализовано лишь выборочное изменение, например, только адреса электронной почты и паспортных данных или номера телефона и адреса электронной почты.

Участники с оценкой ниже 50 баллов заняли последние места в рейтинге цифровых офисов, однако большинство участников показали прогресс по сравнению с прошлым годом.

Стоит выделить Ингосстрах Банк: ему удалось увеличить оценку на 12,5 баллов и подняться на два пункта в рейтинге по сравнению с прошлым годом за счет реализованного функционала по подключению информирования через SMS и с помощью push-уведомлений. Улучшилось качество поддержки через чат, хотя в этом сценарии по-прежнему есть зоны развития. Также появилась возможность просматривать, заказывать, скачивать и экспортировать документы.

Точки роста:

- Ограниченный функционал для новых клиентов. В большинстве приложений группы недоступно оформление базовых продуктов. Дебетовые карты, например, можно заказать только в Банке Санкт-Петербург, кредитные карты — в Банке Санкт-Петербург и РНКБ, а кредиты наличными — только в РНКБ.

- Слабая поддержка существующих клиентов. Приложения не предлагают каталогов доступных продуктов и недостаточно информируют об условиях. Нельзя оформить страховые и инвестиционные продукты. В ДОМ.РФ и РНКБ нет формы для заказа дебетовых карт.

в мобильных банках

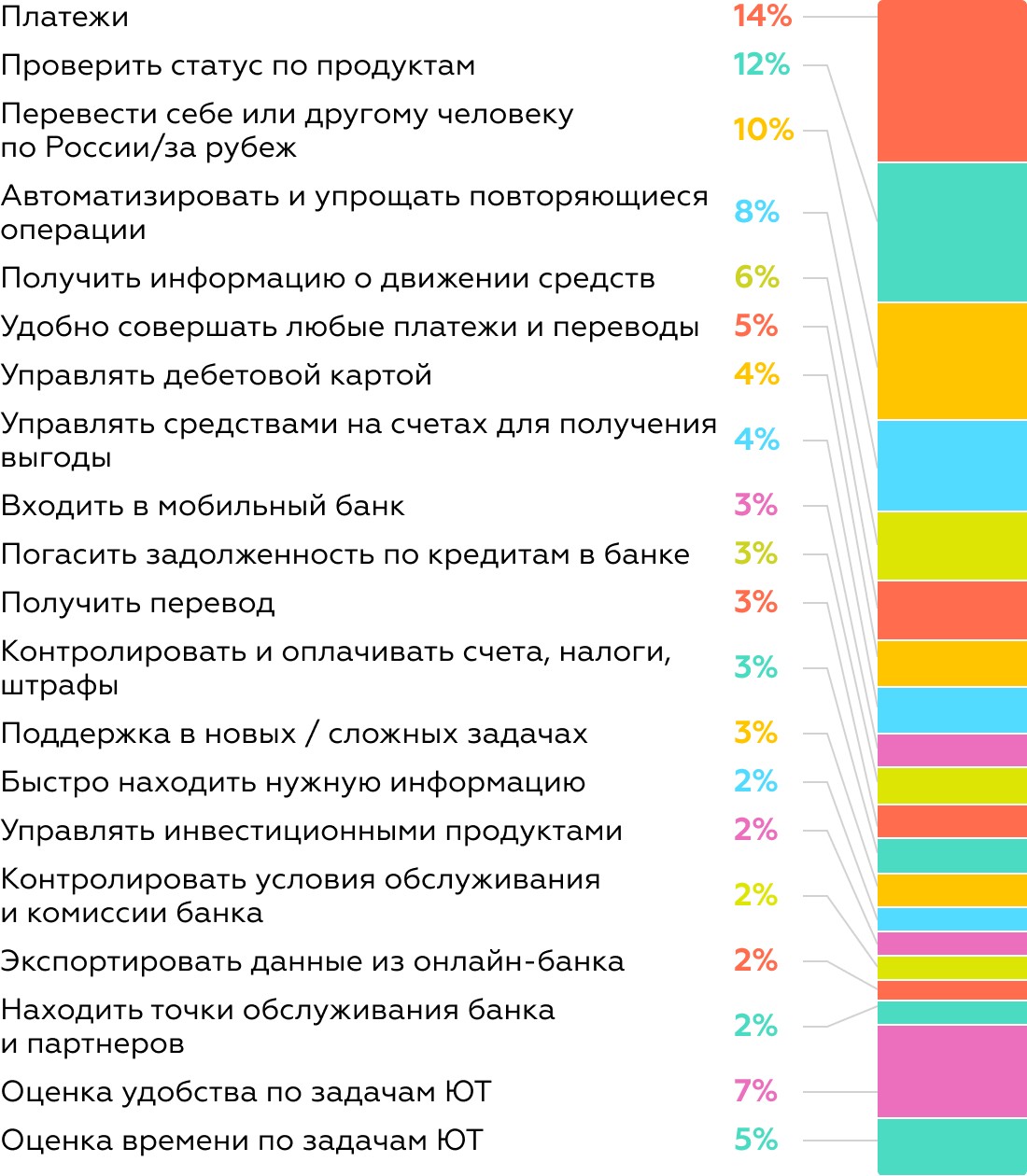

Рейтинг Daily Banking рассчитывается на основе экспертно определенных весов пользовательских задач и оценок за юзабилити-тесты. Пользователи оценивают удобство и время выполнения ключевых задач, таких как переводы, оплата услуг, поиск транзакций и шаблонов, а также посещение точек обслуживания. Оценки зависят не только от удобства, но и от соответствия современным стандартам: приложения, не обновляющиеся на фоне рыночных улучшений, теряют баллы.

Система ежегодно совершенствуется с учетом пользовательских потребностей и рыночных изменений. В этом году добавлены критерии для переводов между своими счетами в других банках, привязки счетов в магазинах и возможности делиться шаблонами платежей.

в мобильных банках на Android

-

1Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Альфа-БанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 92,3

-

2-3Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ВТБИзменение позиции по сравнению с прошлой волной ▲2Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 84,9

-

Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию СовкомбанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 84,9

-

4Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Т-БанкИзменение позиции по сравнению с прошлой волной ▼1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 81,5

-

5Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ГазпромбанкИзменение позиции по сравнению с прошлой волной ▲1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 80,1

-

6Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Почта БанкИзменение позиции по сравнению с прошлой волной ▲1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 74,8

-

7Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию СберБанкИзменение позиции по сравнению с прошлой волной ▲4Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 74,3

-

8Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию УБРиРОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 71,9

-

9Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Райффайзен БанкИзменение позиции по сравнению с прошлой волной ▲5Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 71,3

-

10Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию МКБИзменение позиции по сравнению с прошлой волной ▼1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 71

-

11Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ПСБИзменение позиции по сравнению с прошлой волной ▼1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 70,5

-

12Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Ак Барс БанкИзменение позиции по сравнению с прошлой волной ▼7Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 70,2

-

13Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию МТС БанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 68,1

-

14Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк УралсибИзменение позиции по сравнению с прошлой волной newОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 66,4

-

15Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Ингосстрах БанкИзменение позиции по сравнению с прошлой волной ▲6Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 62,6

-

16Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию РоссельхозбанкОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 60,3

-

17Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию ОТП БанкИзменение позиции по сравнению с прошлой волной newОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 57,6

-

18Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк Русский СтандартИзменение позиции по сравнению с прошлой волной newОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 55,9

-

19Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк ДОМ.РФИзменение позиции по сравнению с прошлой волной ▼1Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 55,7

-

20Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию Банк Санкт-ПетербургОценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 52,5

-

21Лидеры Mobile Banking Rank 2022, лидеры по скачиваниям в альтернативных сторах, топ-50 по объему чистых активов и привлеченных вкладов по версии «Финуслуг» + 2 банка по собственному желанию РНКБИзменение позиции по сравнению с прошлой волной ▼2Оценка цифрового опыта в мобильном банке по шкале от 0 до 100 баллов 51,9

Альфа-Банк в течение года поддерживал текущий функционал и развил несколько сильных сценариев.

- Повышена эффективность переводов и платежей.

- Доработаны сценарии обработки ошибок и фидбека.

- Улучшена возможность экспорта данных.

- Обеспечена качественная поддержка при выполнении новых или сложных задач.

- Расширены возможности поиска точек обслуживания банка, банкоматов и партнеров.

Сильные стороны:

- Эффективнее всех позволяет контролировать инвестиционные продукты: ПИФы, облигации, брокерский счет и ИИС, предлагает наиболее полную информацию о продуктах.

- Полно реализован функционал переводов между своими счетами в других банках.

- Сценарии погашения задолженности по кредитным продуктам имеют высокий уровень реализаций.

Точки роста:

- Увеличение функциональности для автоматизации платежей, включая создание автоплатежей для мобильной связи при снижении остатка ниже порогового значения, а также добавление опции делиться шаблонами с другими клиентами.

- Повышение удобства проведения переводов себе или другому человеку через доработку сценария с возможностью перевода с последующей выдачей наличных.

ВТБ поделил места с Совкомбанком. Преимущества в топ-3:

- Высокий уровень навигации и поиска благодаря сквозной навигации и голосовому помощнику.

- Удобство перевода по номеру телефона и за рубеж.

- Удобные решения: разделение суммы, запрос оплаты части чека и сбор средств.

* Банки показали одинаковый результат по баллам, и мы представляем их в алфавитном порядке.

Динамика:

- Улучшена навигация в мобильном банке.

- Добавлена возможность проверки статуса по ПИФам.

- Расширены возможности управления дебетовой картой, включая настройку лимитов и доступ к ключевым функциям с экрана карты.

- Доработан сценарий «Платежи», улучшены процессы оплаты налогов и платежей за товары и услуги через QR-код.

Точка роста: нет предустановленных сумм недостающих платежей по кредиту и информации о достаточности средств.

Совкомбанк укрепил позиции, хотя и потерял 1,5 балла из-за конкуренции. Сильные стороны:

- Эффективный сценарий погашения задолженности по кредиту с уведомлениями.

- Развитая автоматизация накоплений, включая перевод фиксированной суммы при поступлениях на счет.

Динамика:

- Прирост в оценке благодаря возможностям проверки статуса по ПИФам и улучшенной форме перевода за рубеж.

- Улучшены сценарии получения переводов, включая сбор средств и разделение покупки.

- Повышено удобство оплаты налогов и штрафов.

Точка роста: контроль за инвестиционными продуктами.

и автоматизация транзакций

Т-Банк занимает 4-е место с оценкой 81,5, а Газпромбанк — 5-е с оценкой 80,1.

Т-Банк улучшил свой средний балл по сравнению с прошлым годом (81,5 против 77,7), но спустился на одну позицию. Это связано с тем, что конкуренты значительно улучшили свои предложения.

Газпромбанк же продемонстрировал впечатляющий прирост в 7,3 балла по сравнению с 2023 годом, что позволило ему подняться в рейтинге и войти в Топ-5 лидеров.

Сильные стороны кластера:

- Развитый сценарий получения информации о движении средств: удобный поиск по истории операций и полные данные.

- Аналитика, что делает управление финансами удобным и эффективным.

- Высокий уровень автоматизации: возможность создавать шаблоны и автоплатежи.

Точка роста до топ-3: низкий уровень контроля продуктов: недостаточно информации по тарифу дебетовой карты, по лимитам на использование средств с карты и статус по ним.

В группу банков с оценками от 80 до 70 входят участники, занявшие позиции с 6 по 12. Выделяются несколько участников:

- ПСБ реализовал высокий уровень функционала для проверки и управления инвестиционными продуктами, что позволило ему получить максимальную оценку по этой задаче.

- Почта Банк продемонстрировал лучший результат в сценарии погашения задолженности по кредитным продуктам.

Сильные стороны:

- Автоматизация: все банки предлагают повтор и качественно реализуют платежи по расписанию.

- Совместные финансы: в половине банков есть сбор средств и разделение покупок.

- В некоторых банках есть подключение бесконтактной оплаты.

Точки роста до топ-5:

- В некоторых банках навигация ограничена из-за недоступности поисковой строки в некоторых разделах tab-bar меню.

- Контроль истории операций: В некоторых банках информация о транзакциях ограничена, отсутствуют фильтры и поисковая строка, а также не хватает данных о получателе и банке.

В этой группе функционал перевода средств по России и за рубеж более развит, чем в следующем кластере, особенно в блоках «Перевод за рубеж» и «Настройки переводов по номеру телефона в другой банк».

- Большинство банков достигли максимальных показателей благодаря расширенному функционалу, включая выбор основного банка для переводов, запрет на входящие переводы и выбор счета для зачисления.

- Реализовано удобное пополнение через СБП.

- Оплата услуг на достаточно высоком уровне: можно оплачивать услуги телеком-провайдеров и ЖКУ с проверкой задолженности по лицевому счету или коду плательщика.

Точки роста:

- Недостаточный функционал для проверки статуса продуктов: большинство банков не позволяют узнать статус карт других банков, не отображаются сохраненные карты, логотипы и последние цифры карт.

- Ограниченные возможности аналитики расходов и доходов: нет анализа по месяцам, типам транзакций и возможности выбора продуктов для анализа.

- Ограниченные возможности бесконтактной оплаты: только в одном банке группы доступна функция подключения бесконтактных платежей, и отсутствие опции для отключения.

В этой группе приветствуем ОТП Банк и Банк Русский Стандарт, не участвовавших в предыдущих волнах исследования. Несмотря на отставание в отдельных задачах, у банков этой группы есть реализации, получившие наивысшую оценку. Например, ОТП Банк в блоке «Контроль и оплата счетов, налогов и штрафов» получил высший балл за привязку счета в магазине.

Точки роста:

- Ограничены возможности по оплате телеком-провайдеров через просмотр баланса или задолженности, ограничены возможности оплаты штрафов ГИБДД и ФССП.

- Пользователям недоступен функционал по созданию подписок на новые счета и штрафы и недоступно создание автоплатежей по подписке.

- У приложений или отсутствует сквозной поиск по приложению, или он доступен только в ограниченном виде — например, не из всех разделов приложения.

Реализуя новые функции и возможности, банки могут оставлять без внимания актуальные зоны роста в наиболее частотных задачах. Во время юзабилити-тестирований пользователи выполняют именно такие — и это дало нам возможность выявить проблемы UX.

В фокусе были следующие задачи.

- Просмотр расходов

- Поиск по истории

- Проведение платежа и создание шаблона

- Перевод на карту и отправка квитанции

- Перевод по номеру телефона через СБП

- Поиск банкомата

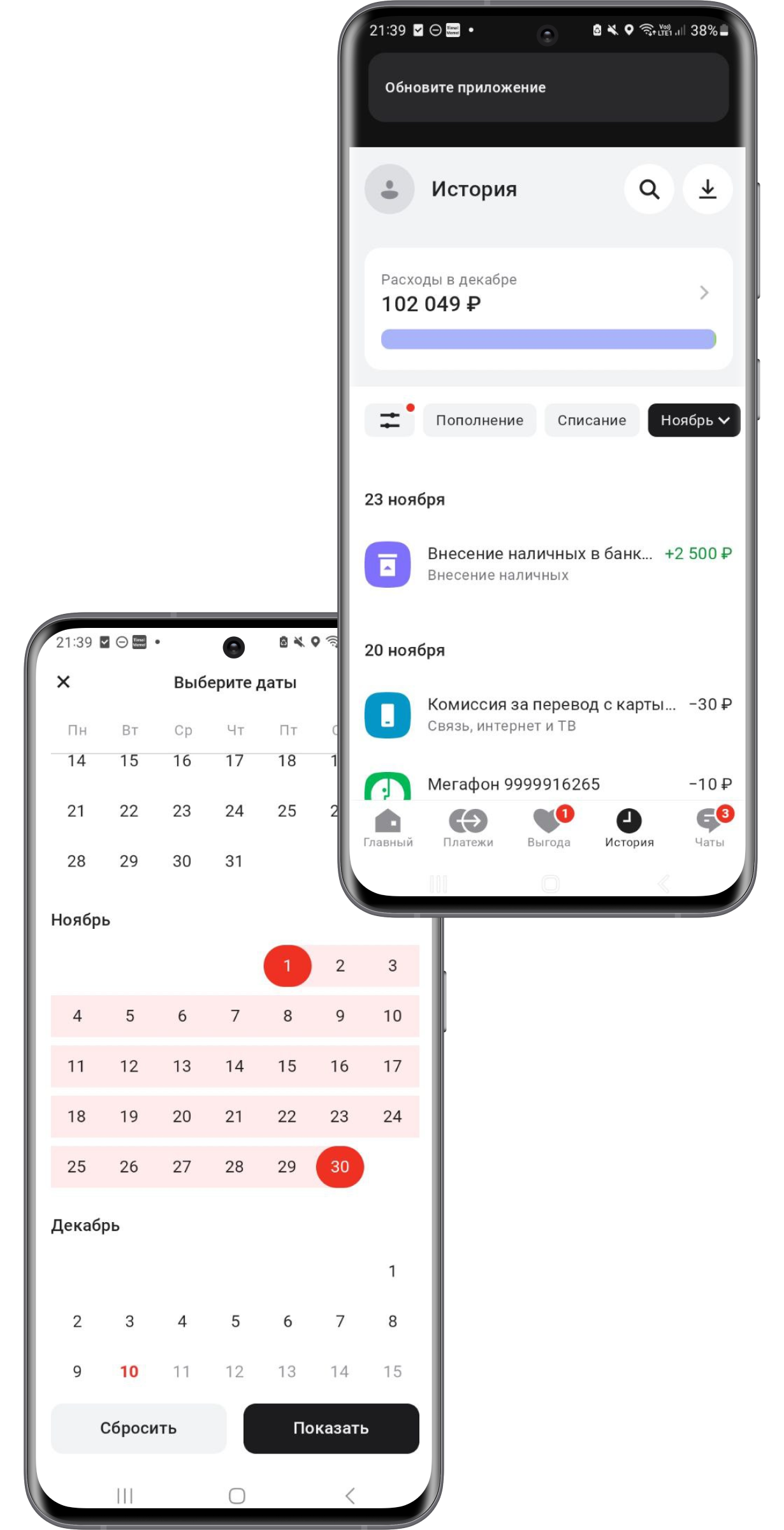

Если у пользователя есть несколько банковских продуктов и он активно их использует, то у него должна быть возможность контролировать свои расходы и доходы по всем этим продуктам.

Однако в 7 исследуемых банках такая возможность отсутствует. В большинстве случаев пользователи могут анализировать свои расходы только по одному продукту, как, например, в банке УБРиР, или же такой функционал отсутствует полностью, как в Московском кредитном банке. Это осложняет контроль финансов и требует от пользователя расчетов за пределами сервиса.

Анализ расходов и доходов за выбранный период с детальным просмотром категорий трат помогает пользователям лучше понимать свою финансовую ситуацию. Это необходимо для контроля бюджета и планирования расходов.

Одним из примеров является реализация Альфа-Банка, в котором отображается история расходов и доходов по всем продуктам. Категоризация расходов позволяет пользователю более детально увидеть структуру расходов, а фильтры дают возможность выбрать продукты, которые интересуют пользователя.

В большинстве мобильных банков доступ к разделу «Аналитика финансов» осуществляется через историю, где также отображается краткая аналитика с суммарными расходами за месяц. Пользователи ожидают, что выбор периода в «Истории» автоматически обновит данные по расходам. Однако в большинстве случаев аналитика не адаптируется к выбранному периоду, и пользователи ошибочно воспринимают отображаемую сумму как актуальную.

Пример решения этой UX-проблемы представлен в приложении ПСБ, в котором отображаемая сумма общих расходов в истории соответствует заданному периоду. Когда пользователь переходит в раздел аналитики, ему не требуется дополнительно устанавливать фильтры. История и виджет с расходами, таким образом, «работают вместе».

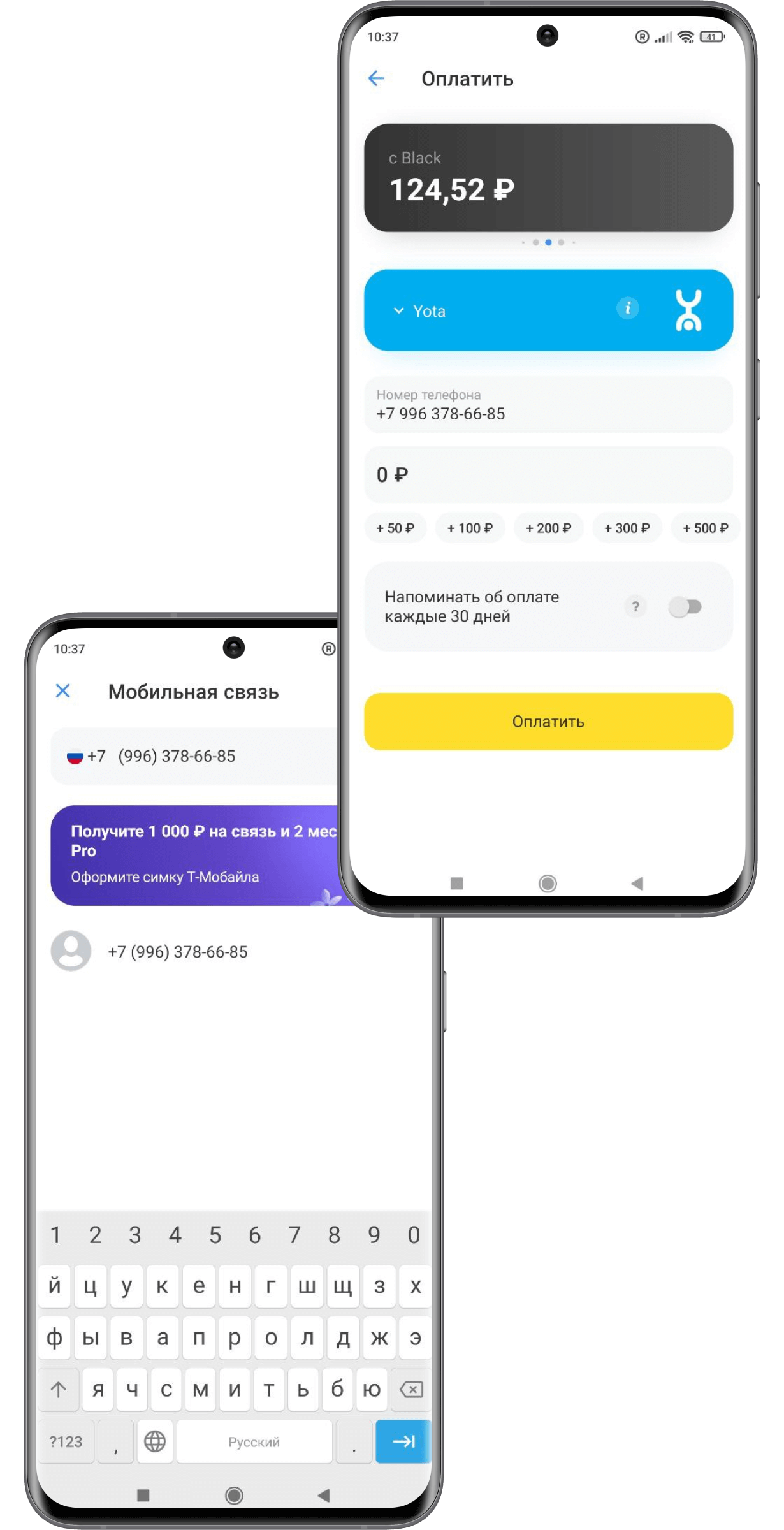

Для пользователей привычно, что при оплате мобильной связи оператор определяется автоматически. Это важно, поскольку человек может не обладать информацией об операторе или же, пользуясь T-Mobile, не знать, какой он у данного номера (T-Mobile может относиться как к Теле-2, так и к МегаФону). При оплате связи в пяти банках клиент вынужден выбирать оператора мобильной связи, что может требовать дополнительных действий для выяснения оператора.

Автоматическое определение оператора в форме оплаты мобильной связи упрощает процесс и снижает вероятность ошибок. Отображение данных об операторе (юридическое лицо, сайт, ИНН) помогает пользователю проверить, соответствует ли оператор его выбору, избежать ошибок и защититься от мошенников, которые могут маскироваться под известных провайдеров. Это также повышает доверие к банку и уверенность в корректности транзакции.

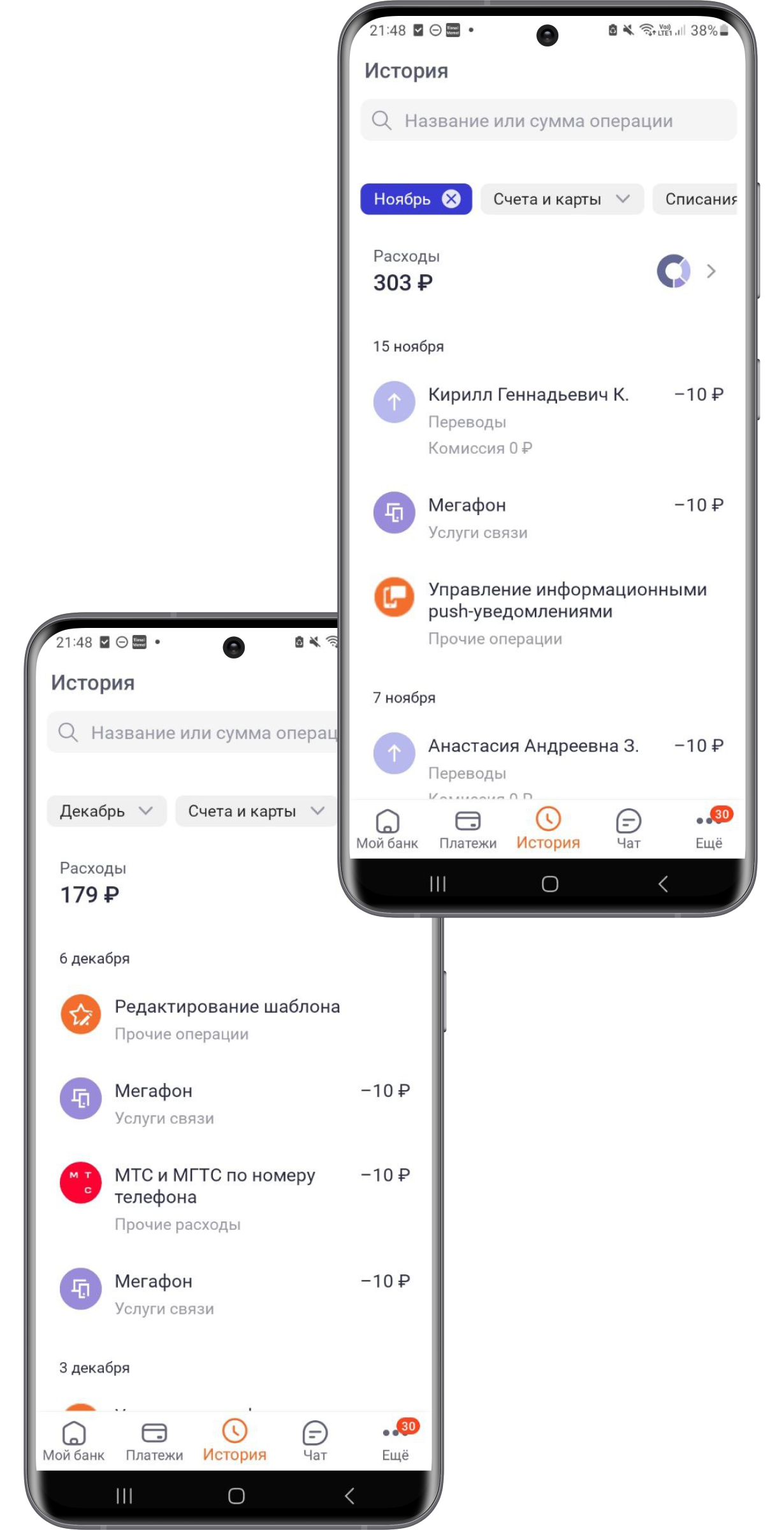

Согласно устоявшимся паттернам, пользователи ожидают увидеть раздел «История» в tab-bar меню. Однако не во всех банках этот элемент есть.

Так, например, в Совкомбанке переход в историю осуществляется на главном экране через небольшой виджет «История операций», который располагается в непривычном для пользователя месте и требует времени на его обнаружение. А в банке РНКБ иконка «история» оформлена идентично иконке «перевод по номеру» и располагается под заголовком платежи. В результате пользователь не сразу замечает раздел и ошибочно полагает, что он отсутствует.

Аналитика больших данных и машинное обучение

Банковские приложения станут более персонализированными благодаря технологиям. Сервисы будут предлагать индивидуальные рекомендации по управлению финансами, учитывая расходы и предпочтения пользователя. Искусственный интеллект будет анализировать финансовые привычки и помогать пользователям лучше управлять своими финансами.

Электронные кошельки на платформе Центробанка

Цифровой рубль будет храниться в электронных кошельках Центробанка и управляться через приложения. Транзакции станут мгновенными и круглосуточными, а доступ к единому балансу — возможным через любой банк, что снижает зависимость от надежности каждого из них.

Для банков внедрение цифрового рубля связано с высокими издержками и необходимостью адаптации. Им потребуется разрабатывать новые инструменты и бизнес-модели на основе цифровых валют для сохранения конкурентоспособности и поиска дополнительных источников дохода.

Открытые API

Предоставление доступа к банковским данным третьим лицам существенно усилит конкуренцию и борьбу за клиента. У малых и средних игроков появится новый инструмент для привлечения клиентов других банков, в том числе лидеров рынка. Кроме того, благодаря открытым API небольшие организации смогут использовать уже готовые решения в области финтеха и не тратить время и деньги на разработку собственных технологических сервисов.

Развитие технологии позволит клиентам управлять всеми своими финансовыми продуктами через одно приложение, что может стимулировать развитие экосистемной модели.

Осознанное развитие сервиса

- Оценить конкурентную позицию своего банка.

- Увеличить глубину использования и другие бизнес-метрики.

- Получить представление о развитии и трендах рынка.

- Увидеть лучшие практики в разных задачах и их экспертную оценку.

- Вывести банк на уровень лучших по методике Mobile Banking Rank.

- Построить стратегию развития мобильного банка для достижения любой цели.

Чтобы разобраться в рынке

Полный отчет Mobile Banking Rank 2024 — это быстрый доступ к результатам сравнения самых популярных в России мобильных банков. Это документ в формате PDF, который полезен и руководителям, и команде по разработке мобильного банка для аргументации решений, поиска вдохновения и идей.

Быть в курсе новинок и трендов

Обзор ключевых событий наглядно покажет, куда движется рынок, какие функциональные возможности дают дополнительную ценность.

Исследование позволит понять, в какие функции инвестируют конкуренты: как развивается мобильный банк, что конкретно развивают лидеры и в чем видят будущее цифрового сервиса.

Публичная оценка эффективности

Исследование и рейтинги помогут оценить позицию банка относительно конкурентов и понять, насколько мобильное приложение отвечает потребностям пользователей.

Это даст возможность определить, в каком направлении стоит развиваться: инвестировать в ежедневные задачи, вкладываться в цифровой офис или сфокусироваться на улучшении уже существующих функций.

Опыт лучших команд в едином документе

База включает в себя лучшие интерфейсные и функциональные решения пользовательских задач в мобильном банке. Каждая реализация описана с точки зрения ценности для пользователя и бизнеса.

Это полезный инструмент для продуктовых команд банков, который позволяет найти подходящие реализации и пополнить бэклог.

Инсайты тестирования и описание UX-проблем

Систематизируем и представим в удобном виде материалы юзабилити-тестирования. Это поможет понять, как клиенты взаимодействуют с сервисом, как реагируют на разные функции и чего ждут от мобильного банка.

Каждую проблему мы детально опишем и предложим варианты решения. Это ценный источник знаний о проблемах пользователей для разработчиков цифровых сервисов.

Быстрее вырастить сервис до целевого уровня

Полный отчет — это контекст для стратегии развития мобильного банка и самостоятельного принятия решений. Чтобы получить индивидуальные рекомендации по развитию до целевого уровня, нужен аудит или консалтинг.

Аудит по методике Mobile Banking Rank — это чек-ап приложения. Он поможет понять, насколько лучше или хуже конкурентов сервис решает задачи клиентов, и что нужно делать, чтобы сократить отставание или закрепить позицию лидера.

— это консалтинг

Быстрее добиться результата

Делим с командой мобильного банка ответственность за результат: участвуем в формировании бэклога, контролируем внедрение решений и в режиме реального времени оцениваем влияние изменений на оценку цифрового сервиса по методике Mobile Banking Rank.

Правильно интерпретируем рекомендации, обновляем и актуализируем их с учетом трендов. Адаптируем инсайты и референсы под ограничения заказчика.

Помогаем не потерять фокус на длинном пути развития сервиса.

и предлагаем инициативное участие

Базовый список участников состоит из 20 банков. Он формировался по следующим критериям:

- На первом этапе отобрали лучшие мобильные банки для частных лиц: Топ-5 Mobile Banking Rank 2023 по направлениям Daily Banking или Digital Office (итого 6 банков).

- На втором — самые крупные банки: ТОП-50 по суммам вкладов и кредитов (источник Банки.ру).

- Из самых крупных выбрали самые популярные: топ по количеству скачиваний в альтернативных сторах: сумма скачиваний в GetApps, RuStore и NashStore, по состоянию на 2 октября 2024.

Также любой банк, не попавший в базовый список, мог принять участие в исследовании по своей инициативе. Такие участники не получали никаких преференций по сравнению с базовым списком, но имели возможность отказаться от итоговой публикации, т.к. накануне презентации мы сообщали им их место в рейтинге.

В данной волне такой банк был один и он согласился на публикацию.

Создаем реалистичную среду

Во всех банках, которые участвуют в исследовании, мы открываем карточные продукты. На счета зачисляются средства и нарабатывается история операций. В результате формируется среда, приближенная к реальной: платежные операции и операции переводов, остатки на счетах, задолженности.

10 сессий

Важное нововведение этого года — серия экспертных интервью с продуктовыми командами мобильных банков. О чем мы узнали:

- Инициативы рынка и то, чем они вызваны.

- Метрики в фокусе команд.

- Приоритеты команд на 2025 год.

- Актуальные потребности в фокусе у команд.

и заполняем чек-листы

Проводим обследование по двум системам оценки

Мы используем собственные системы Daily Banking и Digital Office: это оценки управления банковскими продуктами и ежедневными задачами соответственно. Каждый год мы обновляем и актуализируем их.

Фиксируем выявленные проблемы и особенности, а также формируем список лучших практик в ключевых блоках: переводы и платежи, управление продуктами, онбординг клиента и так далее.

на UX-тестах

147 тестов на Android

Каждый респондент в мобильных банках, которыми он ранее никогда не пользовался, выполняет 6 операций: узнать баланс, найти операцию в истории, оплатить мобильную связь и сохранить шаблон, перевести деньги в другой банк по номеру карты и номеру телефона через СБП и найти банкомат.

В это время специалисты Markswebb фиксируют ключевые проблемы, с которыми сталкиваются пользователи, успешность выполнения задач и время, за которое справляются респонденты.

738 критериев для Daily Banking и 324 для Digital Office

Всем группам критериев назначаются веса, которые отражают важность задач и функций интерфейса. Формируется рейтинг приложений, который рассчитывается как сумма выполненных критериев, умноженных на их веса.

Этот же этап включает выявление, анализ и описание лучших практик для решения задач: выделяются наиболее удобные способы и отличия от существующих реализаций.

Проводится анализ динамики изменений год к году, осмысляются изменения и лучшие практики, формулируются тренды и направления развития рынка.

13 декабря

Итоги исследования представили на вебинаре 13 декабря:

- Ключевые изменения рынка и презентация системы оценки.

- Самые удобные мобильные приложения для ежедневного банкинга (Daily Banking).

- Лучшие банковские приложения для задач цифрового офиса (Digital Office).

Есть запись, которую вы можете пересмотреть и поделиться с коллегами.