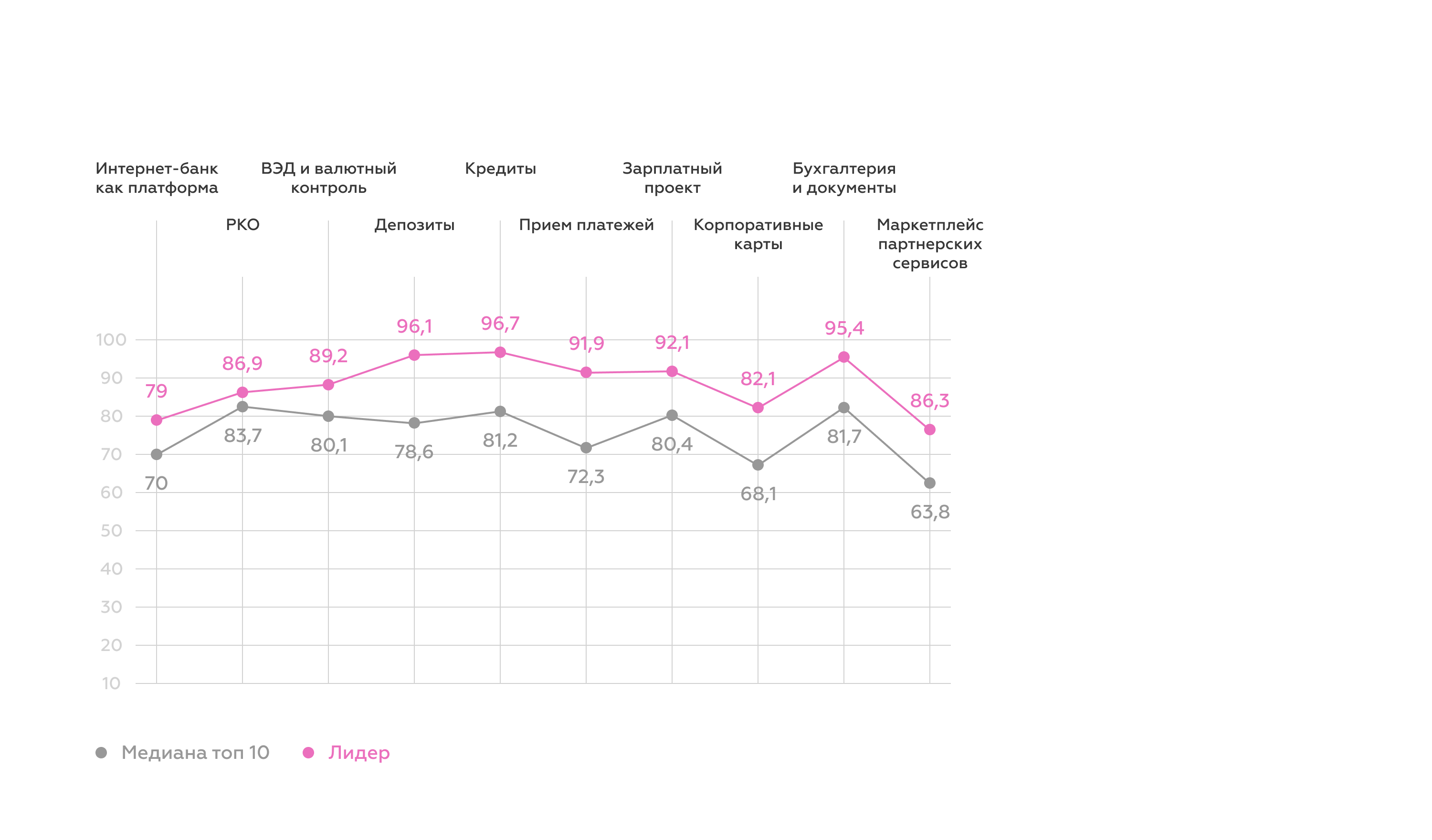

Сравнение медианного уровня цифровизации рынка и уровня лидера показывает основные ожидания предпринимателей.

Бизнесу нужны цифровые сервисы эквайринга, которые остаются точками роста для большинства банков. В зарплатном проекте и бухгалтерии, напротив, уже высокий уровень цифровизации. Зона развития — нишевые потребности бизнеса.

Бурно развивались маркетплейсы, а в банковских платформах и РКО развитие незначительное. Но в первом случае точек роста много, а в РКО — ключевые задачи давно перешли в диджитал.

В качестве примера быстрой адаптации интернет-банков к ситуации с ВЭД можно привести открытие счета в армянских драмах в Модульбанке.

Открытие занимает несколько кликов, сервисом можно пользоваться сразу после завершения процесса.

Клиентский опыт можно улучшить, если заранее показывать стоимость открытия и обслуживания.

Пример нового сервиса показывает интернет-банк Точки. Клиенту доступен единый кабинет, где можно размещать товары и управлять заказами во всех популярных маркетплейсах. Сервис охватывает весь путь розничного бизнеса к запуску продаж:

- регистрация;

- выбор товара и ниши;

- аналитика спроса;

- оформление товаров;

- организация логистики;

- консалтинг и обучение.

Сопровождение клиента в онлайн-среде в рамках всего цикла — признак цифровой зрелости.

Год назад уровень развития чатов для предпринимателей существенно отставал от сервисов для частных лиц. В этом году отставание сохранилось. При этом анкетирование показало, что чат опережает по востребованности другие каналы поддержки.

Применение чат-ботов растет. За год они появились еще в четырех интернет-банках. Однако вариативность решаемых ботами задач все еще невелика, из-за чего предприниматели стараются сразу переключиться на оператора.

Функциональность развивается медленно: некоторые банки все еще не хранят историю переписки в чатах, а коммуникация в текстовых каналах не синхронизирована между мобильным и интернет-банком.

.png)

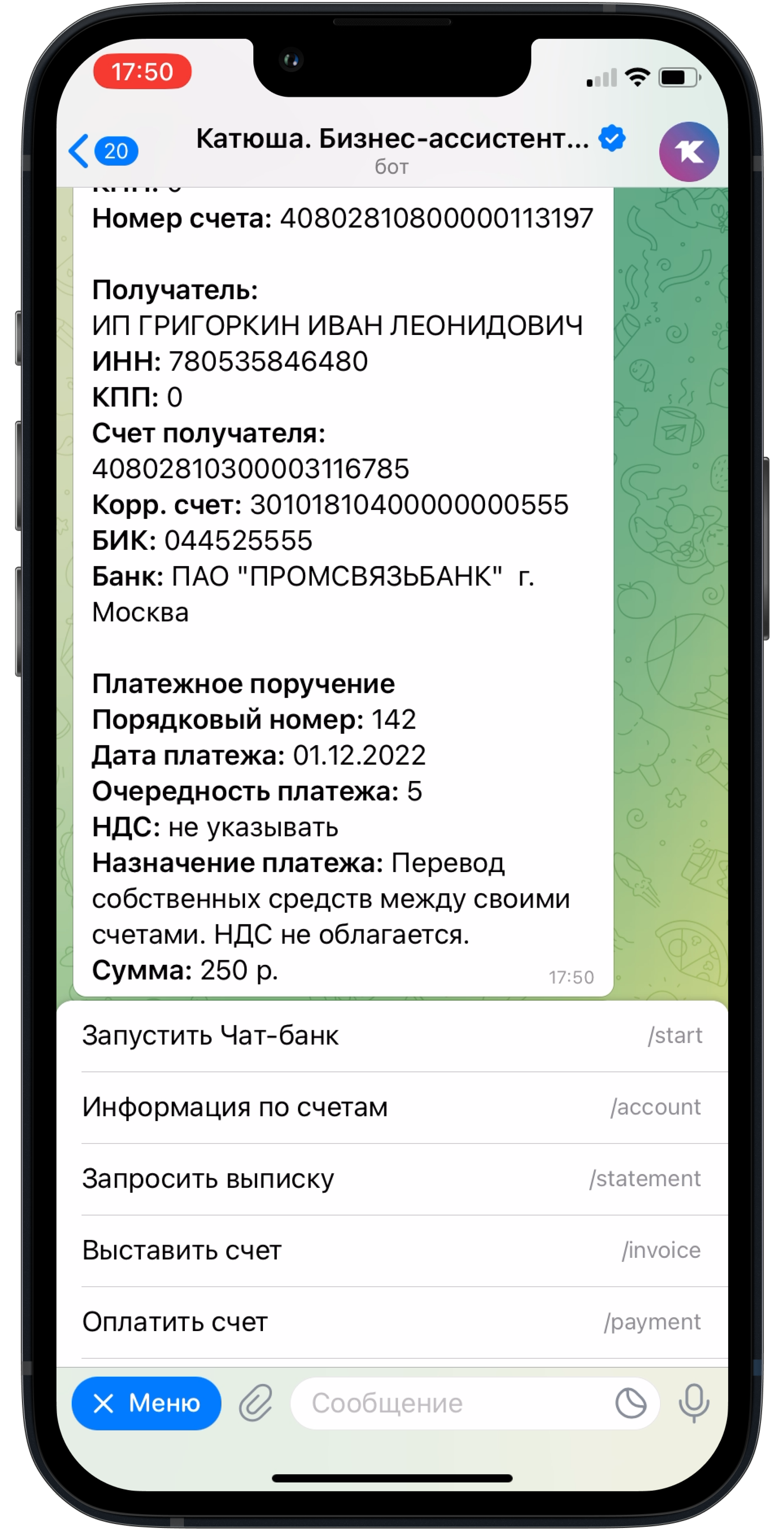

Самый функциональный и развитый коммуникативно бизнес-ассистент в мессенджерах — Катюша ПСБ.

Бот помогает оплатить счет по QR коду или фото, повторить платеж из истории, получить файл платежки, показать остаток и реквизиты счета, выгрузить выписку. Также бот может подсказать адрес ближайшего банкомата или показать, как войти в интернет-банк. Также помогает найти нужные функции в интернет-банке.

Также Катюша демонстрирует высокий уровень развития с точки зрения критериев разговорного интерфейса (CUI — conversational user interface): распознает опечатки, понятно и лаконично общается.

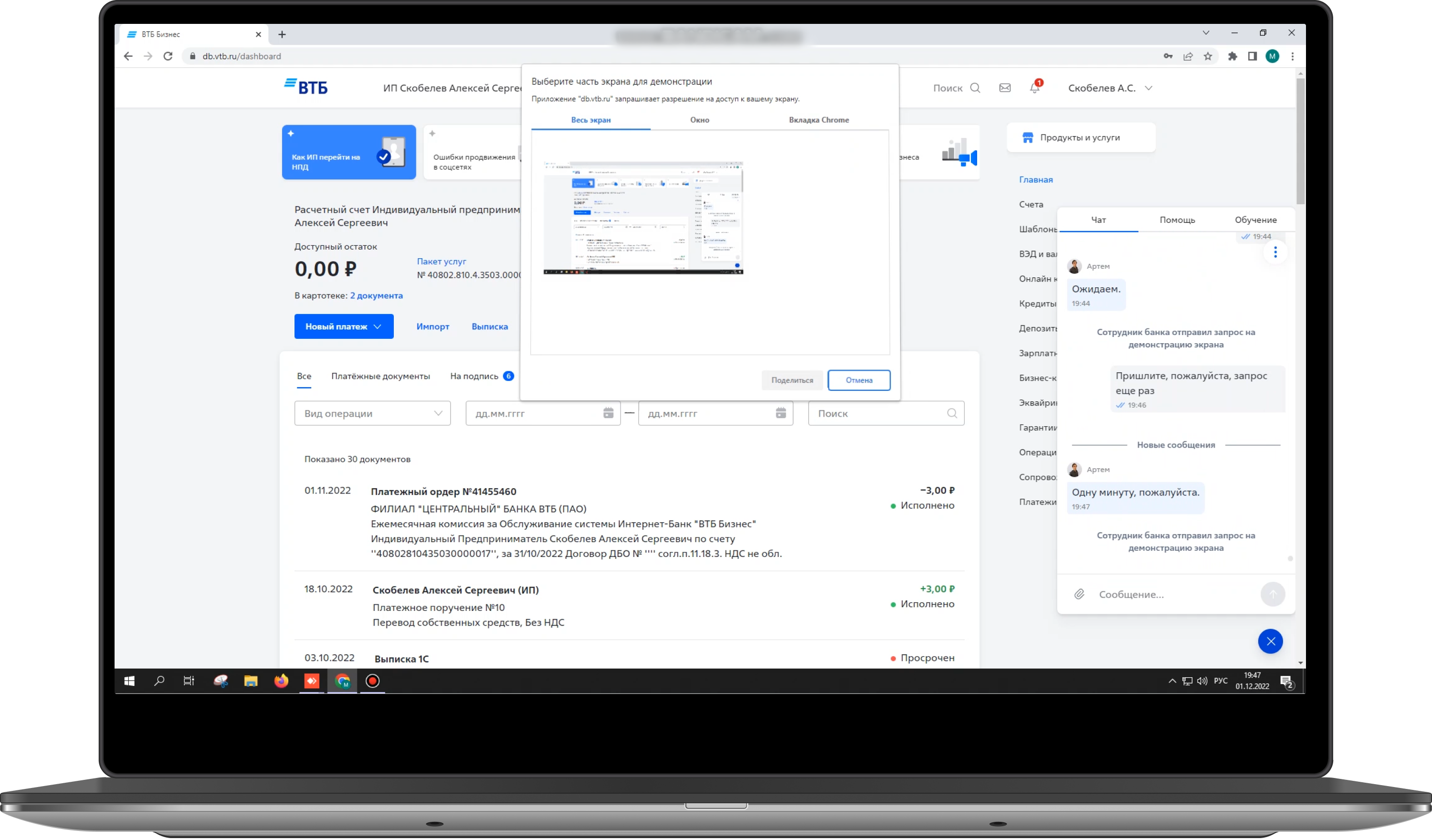

В интернет-банке ВТБ пользователь может поделиться с оператором экраном и получить подсказки в режиме реального времени.

Данный инструмент не следует использовать для решения низкоуровневых задач, например, помощи в навигации. Это увеличит нагрузку на поддержку и отвлечет ресурсы от важных задач.

Так можно помогать предпринимателю быстро разобраться со сложным продуктом, подготовить документы к тендеру, справиться с проблемной транзакцией. Бизнес получит пользу от продукта, а банк — снимет барьеры в сервисе.

Оценка формируется из суммы весов блоков и показывает, насколько полно и удобно предприниматели могут решать свои задачи в интернет-банке.

В обоих рейтингах ключевой вес имеют блоки «Интернет-банк как платформа» и «РКО», как базовые для большинства клиентов. Самые заметные различия для разных моделей в блоке «Бухгалтерия и документооборот». Для ИП без сотрудников это критично, так как он решает эти вопросы самостоятельно. Компания малого бизнеса решает задачи с помощью штатного бухгалтера, для которого важна удобная интеграция с 1С.

Также по наиболее частотным задачам мы дополнительно провели юзабилити-тестирование и включили в блок оценки: всего 5 задач с суммарным весом 15% в каждом рейтинге.

.png)

Продуктовые рейтинги в рамках исследования помогут банку определить свое место в продуктовой нише, определить направления для инвестирования и взять в бэклог лучшие практики лидеров по конкретному продукту.

В публичных итогах мы показываем только лидеров продуктовых рейтингов, рассказываем про ключевые тренды в развитии продукта и демонстрируем примеры 10 лучших практик.

Полные рейтинги и разбор 100+ лучших практик вы найдете в полном отчете исследования.

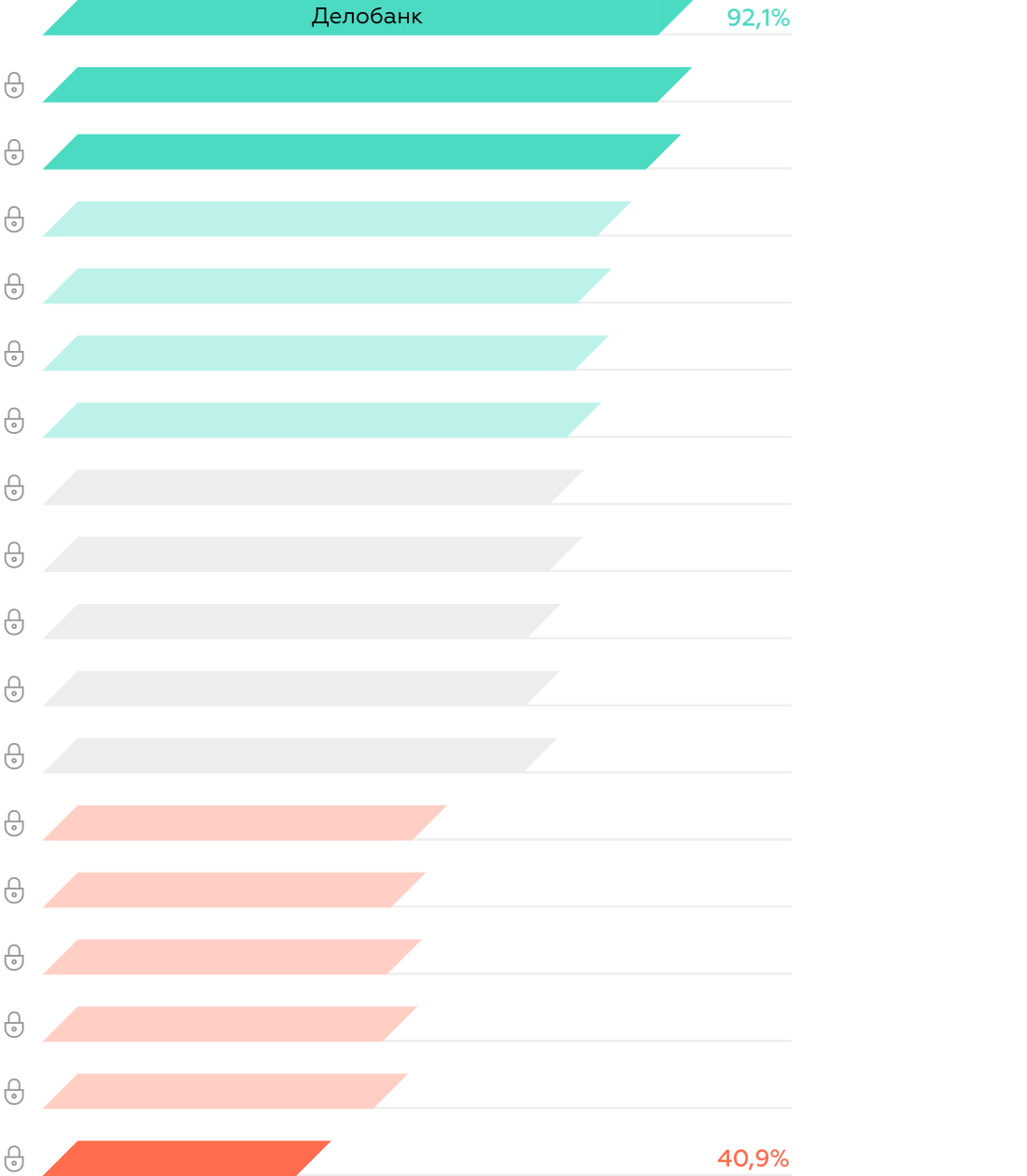

Рейтинг позволяет сравнить базовые свойства интернет-банка, как единого канала цифрового сервиса. Из-за сложной ситуации на рынке, банки видели иные приоритеты в продуктовом развитии.

Как и в прошлом году, некоторые задачи закрываются плохо:

- Управление правами пользователей: нет в 8 банках.

- Настройка ролей: нет 15 банках.

- Логирование действий в системе: нет в 10 банках.

- Расширенная настройка e-mail-уведомлений: нет в 11 банках.

- Быстрая отмена платежа: нет в 9 банках.

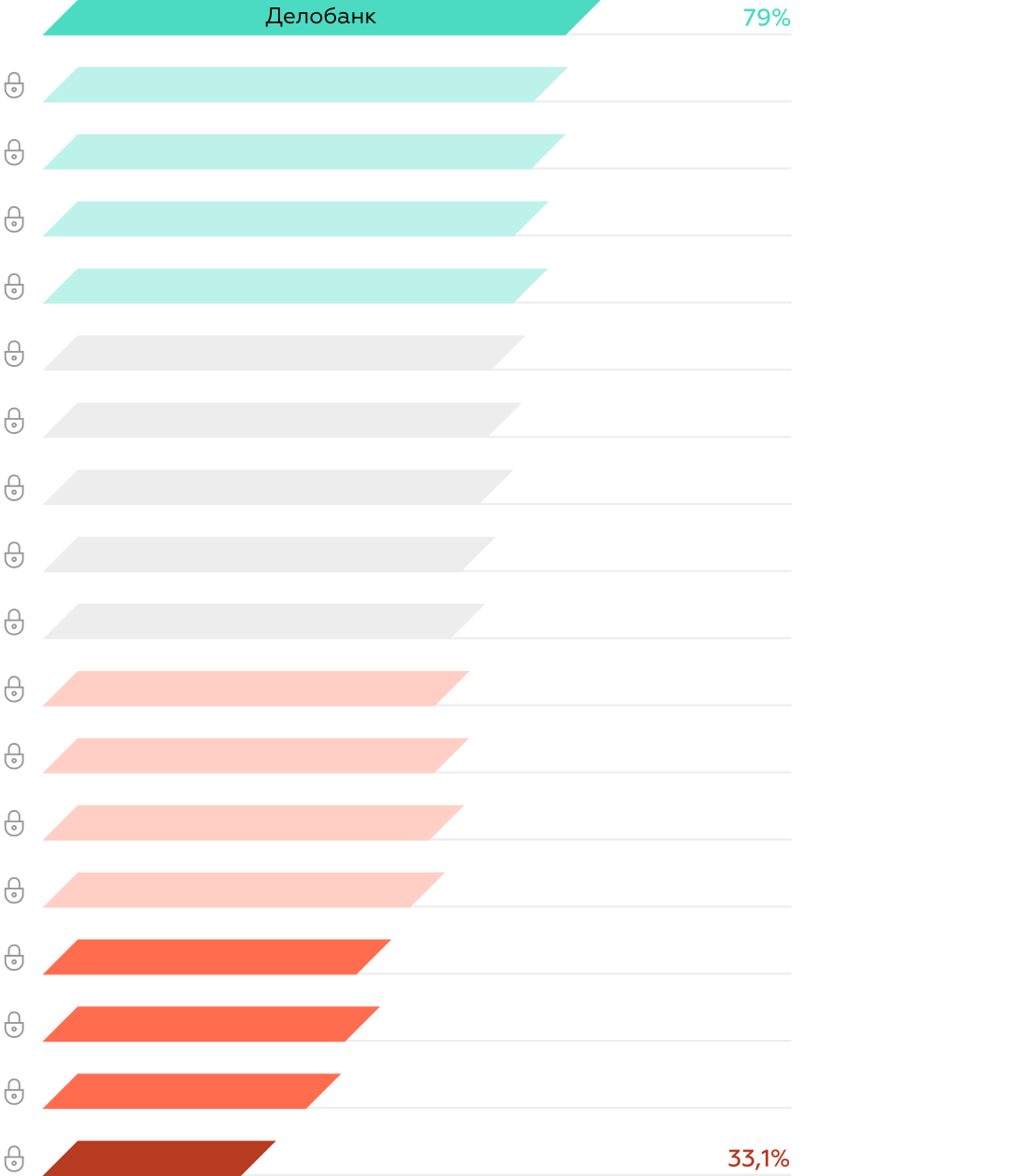

Лидер рейтинга — Делобанк, который смог реализовать все эти функции и предложить клиентам самую удобную платформу.

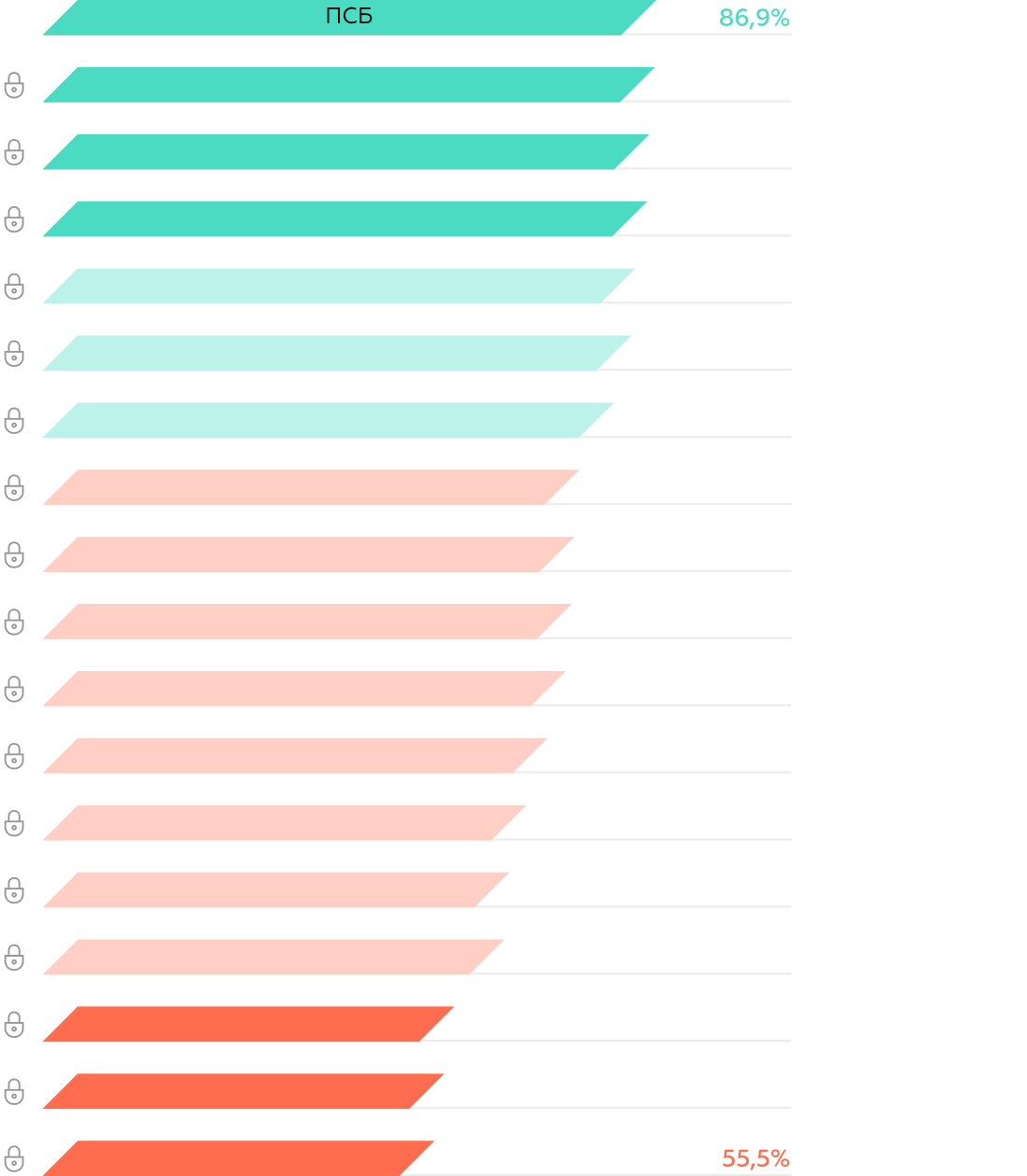

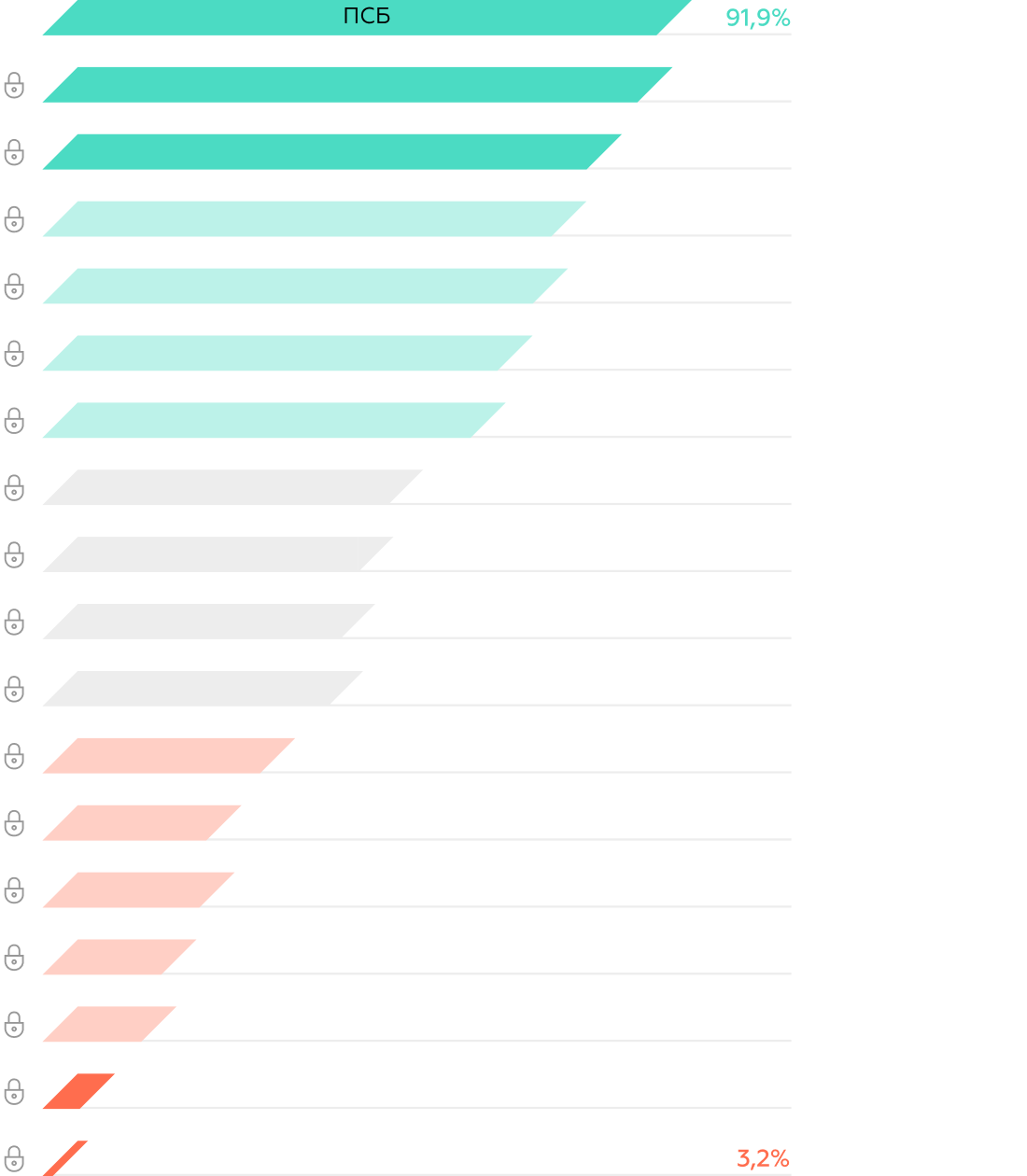

Уровень цифровизации РКО вырос: все участники исследования преодолели порог в 50%, 12 банков вывели цифровизацию РКО на уровень выше 70% — качественные цифровые операции стали стандартом рынка.

- Возглавил рейтинг ПСБ, который в прошлом году даже не был в кластере лидеров. Чтобы стать лидером по цифровому РКО, стоит обратить внимание на редкие для рынка реализации:

- Импорт QR-кода с реквизитами или счетом на оплату для автозаполнения ПП: есть в 3 банках.

- Отправка контрагенту ссылки для оплаты картой: есть в 3 банках.

- Форма пополнения расчетного счета с любой карты: есть у 6 банков.

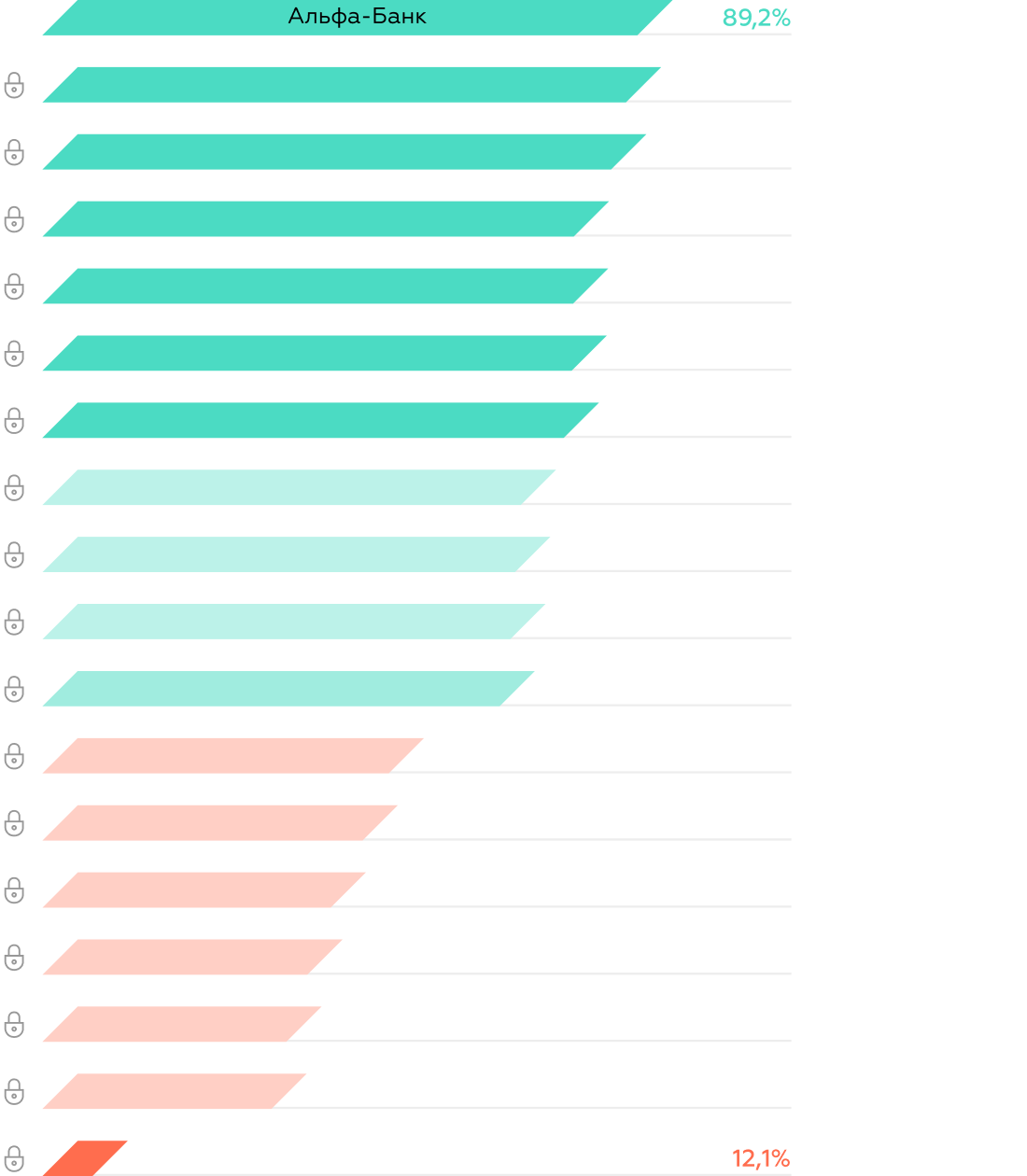

По уровню цифровизации процессов ВЭД рынок разделился на два сегмента: банки, достигшие цифровой зрелости ВЭД, и те, кто еще не может без оффлайн-коммуникаций. Заметно движение рынка к онлайн-открытию валютных счетов: только в пяти банках для этого все еще надо ехать в офис.

Альфа-Банк лидирует благодаря функциям, которые частично отсутствуют у конкурентов: онлайн-открытие валютного счета, удобная форма конвертации, контроль статусов платежей, инвойсы с автоподстановкой.

Точки роста на рынке — цифровизация смежных клиентских сценариев. Например, расчетов и уплаты таможенных взносов. Следующий этап — цифровизация работы валютного контролера: проверка документов и акцепт/отказ валютного платежа.

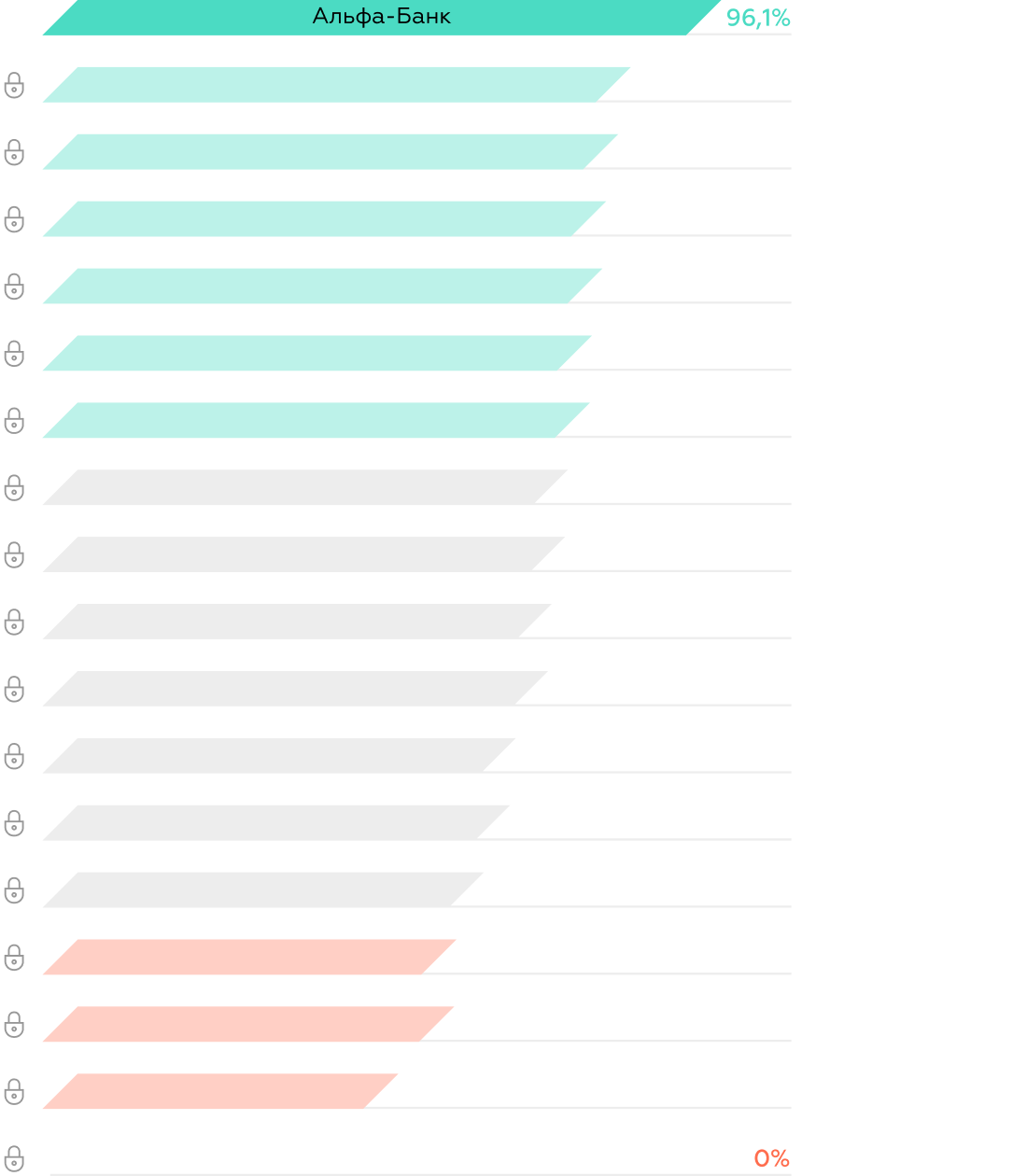

Базовые возможности для онлайн-работы с депозитами есть во всех банках, открытые и действующие продукты удобны в управлении. Но только лидеры доступно объясняют в интерфейсе условия досрочного изъятия или пополнения, допустимые сроки и суммы изъятия. Это один из определяющих факторов для принятия решения о размещении депозита.

В этом рейтинге новый лидер — Альфа-Банк. Преимуществом банка стало детальное информирование клиента о возможностях и ограничениях сразу в форме заявки. Не нужно переходить на сайт или скачивать договор обслуживания, чтобы увидеть условия и информацию о продукте в карточке расчетного счета.

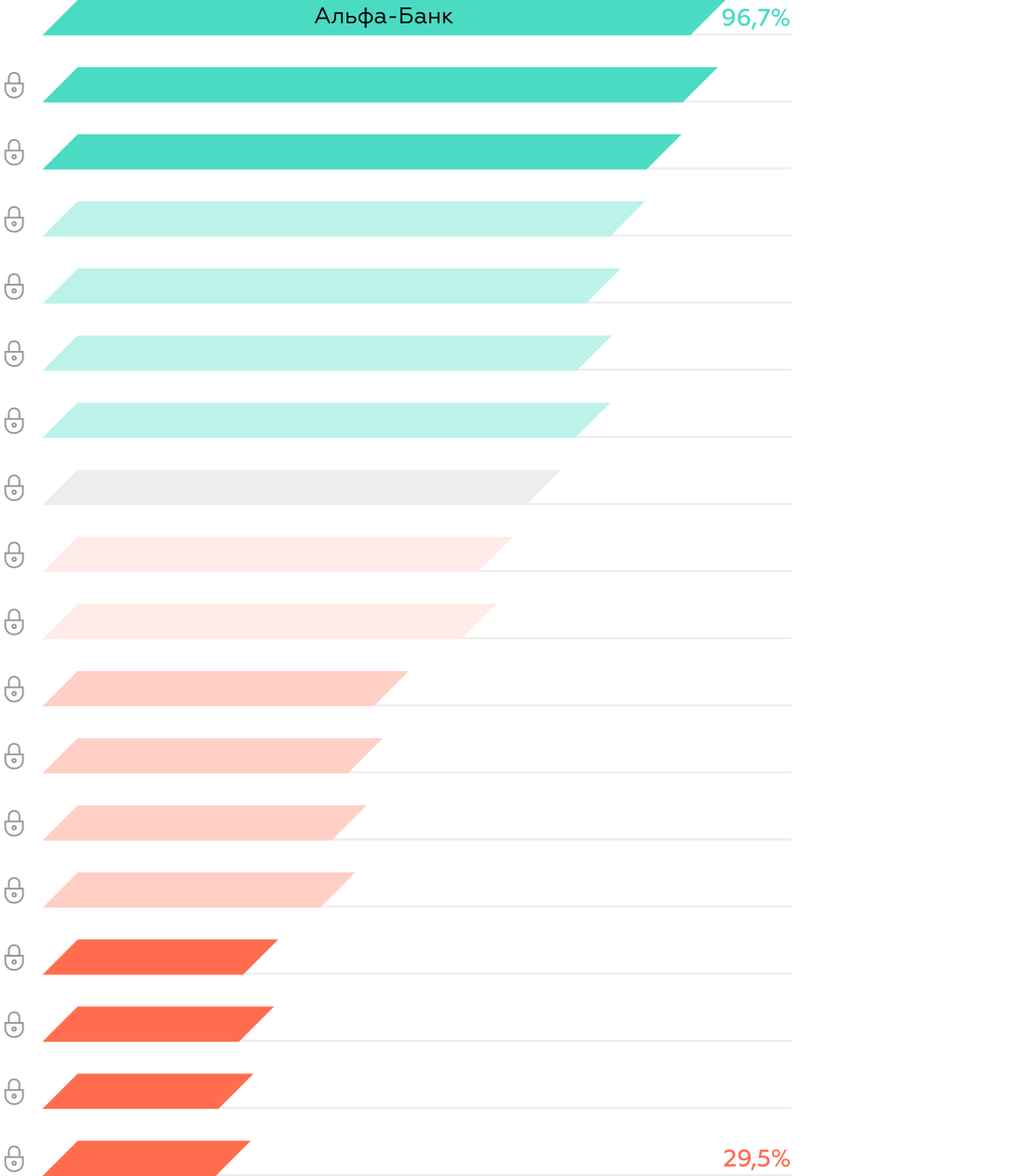

«спасательный круг» для бизнеса

Возможность быстро взять кредит — важнейший инструмент для бизнеса. Для предпринимателей критичны прозрачность условий и скорость открытия кредита. В открытом продукте важно исполнение платежных обязательств: удобный и наглядный график платежей, а также доступ к тексту договора.

Рейтинг неоднородный: сразу 3 банка показывают уровень цифровизации выше 90%, а лидер — Альфа-Банк — имеет почти максимальный результат. Большие разрывы между кластерами явно показывают, что далеко не все банки уделяют должное внимание развитию цифрового сервиса по кредитным продуктам.

По медианному значению задачи эквайринга развиты в интернет-банках меньше, чем другие продукты. Хотя удобный прием платежей способен стать важнейшим конкурентным преимуществом для банка. Это подкрепляется результатами анкетирования — почти 40% респондентов отметили, что используют эквайринг.

Больше возможностей для работы торговых компаний предлагает ПСБ. Банк значительно вырос за счет наиболее продвинутой реализации интернет-эквайринга.

В банках, показавших низкий уровень цифровизации эквайринга, нет даже базовых функций: форма подачи заявки на эквайринг представляет собой форму на обратный звонок, нет полной информации о транзакциях, в ряде случаев получить ее можно только через скачивание отчетов.

В 2022 году средний уровень цифровизации зарплатного проекта возрос, теперь это один из наиболее развитых продуктов в интернет-банках, базовые возможности которого есть в интерфейсе всех банков исследования.

Предприниматели отмечают, что активно пользуются базовыми функциями: загрузка реестра из 1С, добавление сотрудника, выпуск карты. Однако расширенные возможности не востребованы: при выплате больничных, отпускных или дивидендов, расчет делается в 1С, а в банк подгружается уже готовая сумма выплаты. Тем не менее, эти функции активно растут на рынке, например, выплата дивидендов есть уже в 11 банках.

Выплаты самозанятым набирают популярность: в прошлом году эта функция была только в трех банках, теперь ей можно пользоваться у шести. Этот тренд будет развиваться и в дальнейшем.

В прошлом году лучшие сервисы по работе с корпоративными картами позволяли ознакомиться с детальными условиями выпуска, заказать пластиковую, виртуальную или цифровую карту, в том числе для другого сотрудника компании, управлять лимитами и настройками карты в системе.

В 2023 рынок продолжает стремиться к этой же планке качества, что говорит о невысоком приоритете продукта. По-прежнему наименее развито управление картами, выбор категорий трат и настройка лимитов. Но, несмотря на то, что российский рынок покинули Visa и Mastercard, целостность сценариев выпуска корпоративных карт не пострадала.

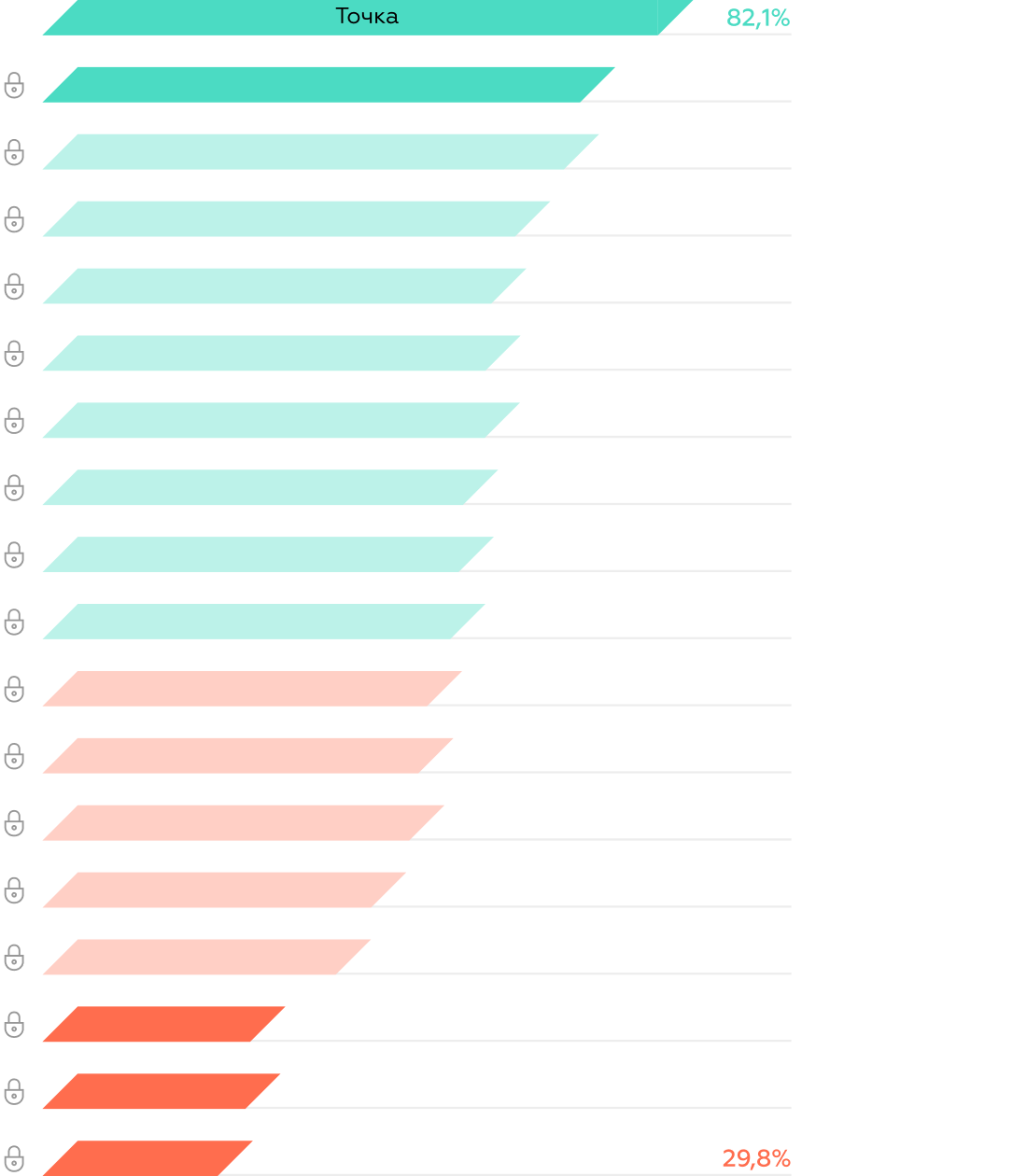

В рейтинге корпоративных карт новый лидер — Точка. Преимущество банка — сервис сбора чеков для последующего формирования авансовых отчетов.

Потребности бизнеса не однородны: ИП достаточно выставлять счета и вовремя платить налоги, а ООО нужен документооборот и формирование отчетности. Наш рейтинг оценивает цифровизацию тех функций, которые решают задачи обеих бизнес моделей.

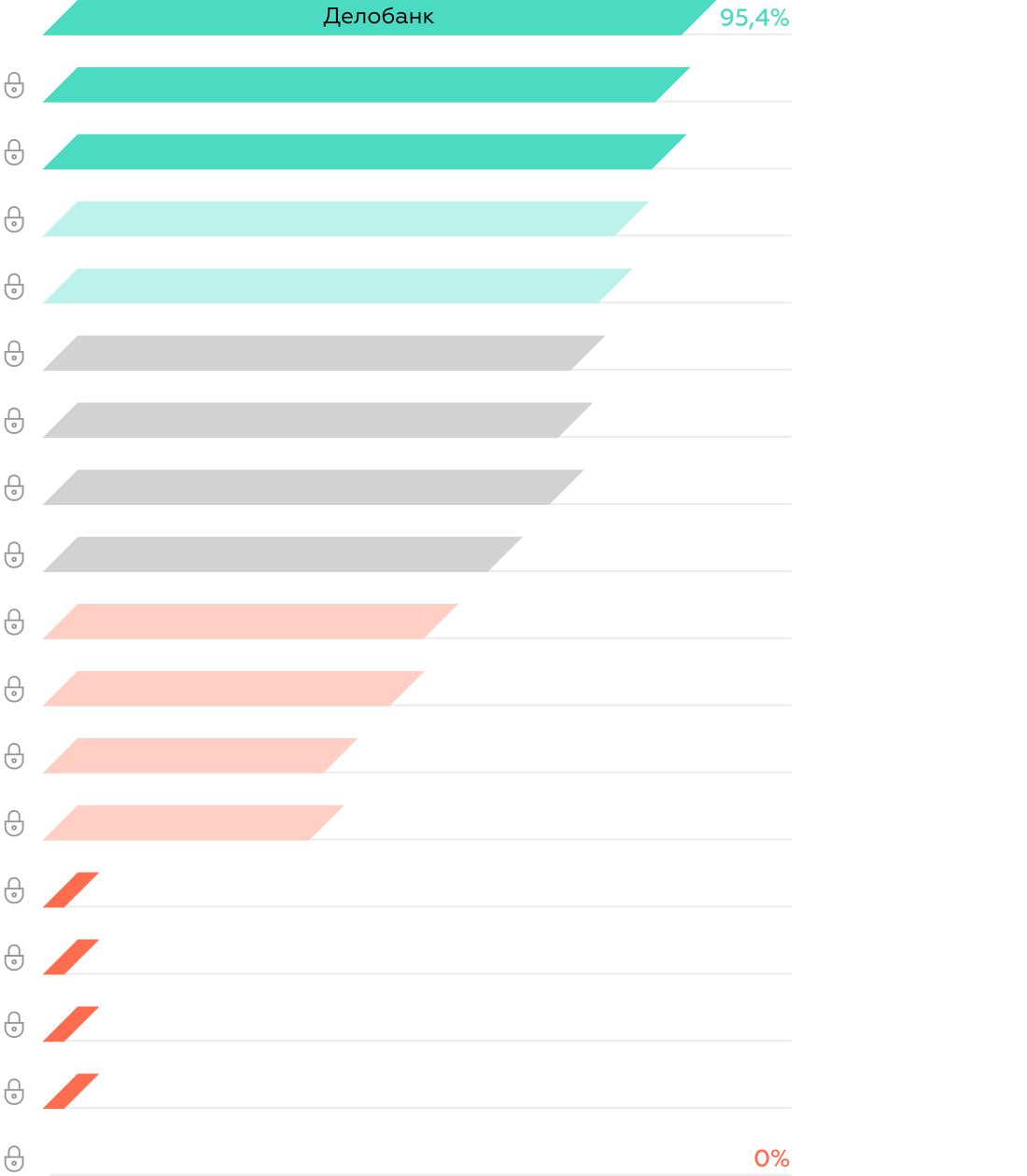

Лучший опыт предлагают банки, имеющие собственные решения для бухгалтерии или бесшовную интеграцию с внешними сервисами. В интеграции важно обеспечить прямую связь со всеми сущностями банка и выстроить качественный онбординг. А во внутренних сервисах важно реализовать удобный конструктор документов, обеспечить связи между документами, платежами и справочником контрагентов. Также важно наличие дашборда для отслеживания сроков отчетности и сдачи налогов.

Лидером в рейтинге вновь стал Делобанк, благодаря бесшовной интеграцией с сервисом «Мое Дело» и развитыми возможностями документооборота.

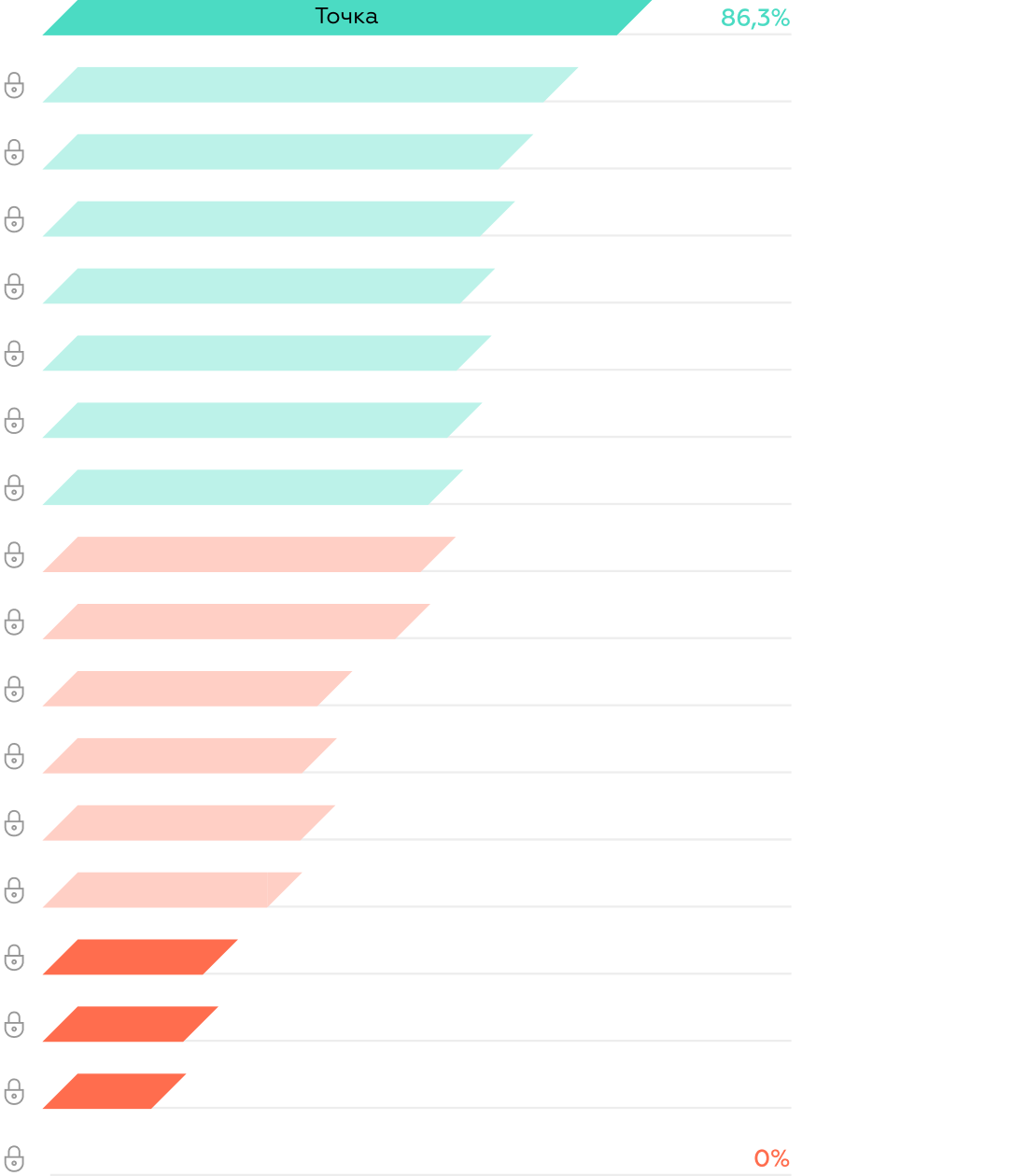

В рейтинге оцениваются инструменты работы внутри маркетплейса: витрина продуктов, механика сравнения, онбординг, процесс оплаты, контроля тарифа и отключения. За год практики прошлогодних лидеров внедрила большая часть рынка: интерактивный онбординг, индивидуальные рекомендации, подача заявки в интернет-банке, единый логин и пароль, единая страница доступа.

Лидером рейтинга стала Точка за счет качественной реализации всех клиентских сценариев и уникальной практики — размещение в маркетплейсе продуктов и услуг компаний-клиентов.

В трендах — развитие рекомендаций на основании активности клиента, кодов ОКВЭД и сервисов, популярных у похожих компаний. Также ожидаем появление подписок по аналогии с миром цифровых услуг для частных лиц.