Как облегчить жизнь бизнесу: тренды мобильных и интернет-банков 2020 года

Из-за событий 2020 года банки заметно усилили развитие онлайн-каналов, в цифровых сервисах появляются технологические новинки, внедрение которых раньше откладывалось. Реализацию всех новинок мы внимательно изучаем и включаем лучшие практики в методику UX-исследований Business Mobile Banking Rank и Business Internet Banking Rank.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналДля этого материала мы собрали шесть ключевых трендов мобильных и интернет-банков и предложили улучшения для сервисов. Это поможет банкам оставаться конкурентными и предлагать клиентам лучший пользовательский опыт на рынке.

- Банки помогают бизнесу избежать блокировок счета >>>

- Развивается связь между личными и бизнес-аккаунтами >>>

- Управление отношениями с сотрудниками переходит в мобайл >>>

- Управление документами и отчетностью на смартфонах >>>

- Онбординг в цифровых каналах играет все более важную роль >>>

- Не все новинки прошлого года доказали актуальность >>>

Банки начинают помогать бизнесу избежать блокировок счета по 115-ФЗ

Интерфейсы: интернет-банк, мобильный банк

Действие Федерального закона 115-ФЗ «О противодействии легализации (отмыванию) доходов» и возможные блокировки счетов — источник постоянных опасений для бизнеса. Предприниматели ищут способы снизить риск и стараются держать средства на счетах разных банков. Главные трудности связаны с тем, что бизнесу не хватает информации, как именно работает 115-ФЗ, по каким критериям определяются подозрительные операции, что делать, когда счет внезапно заблокирован, что конкретно зависит от предпринимателя и как комплаенс обрабатывает запросы.

Решение части этих проблем возможно в цифровых каналах обслуживания. Особенно полезно это будет в мобильных банках, которые помогут оперативно отреагировать на блокировку предпринимателям вне офиса.

Помочь предотвратить блокировку

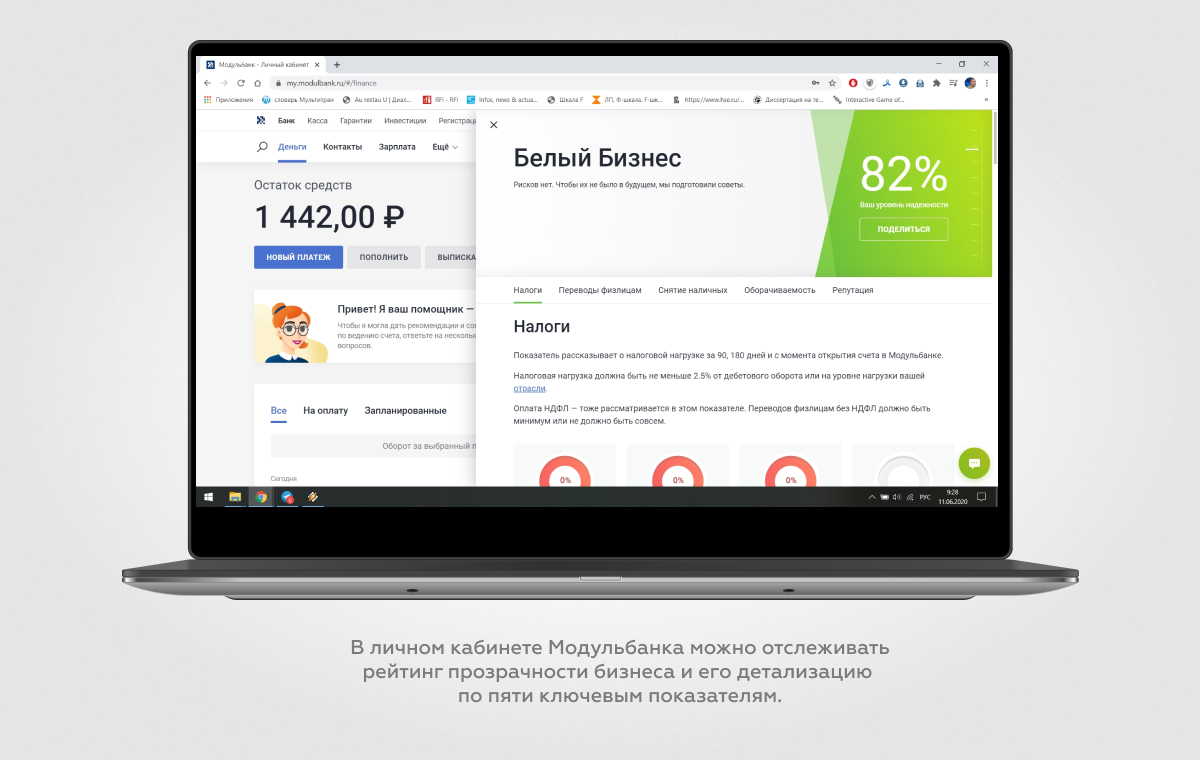

- Внедрить проверку благонадежности контрагентов — в 2020 году уже must have для банковского сервиса. Это может быть как прямая проверка по реквизитам контрагента, так и проверка в контексте платежной операции. Например, после ввода ИНН интерфейс предлагает узнать больше о контрагенте.

- Показывать пользователю оценку его деятельности по версии финансового мониторинга. Самая популярная реализация — рейтинг от 0 до 100%, показывающий уровень репутации бизнеса с пояснениями к показателям.

- Предупреждать пользователя в потенциально опасных ситуациях. Например, при вводе назначения платежа напомнить, что важно указать документ, на основе которого проходит платеж. Либо предупредить, что сумма перевода слишком большая, и финансовый мониторинг сочтет это подозрительным.

- Предлагать предпринимателям доступные материалы о действии 115-ФЗ. Например, публикации статей в информационной ленте или в историях, разъясняющих рекомендации Центробанка.

Помочь предпринимателю во время блокировки

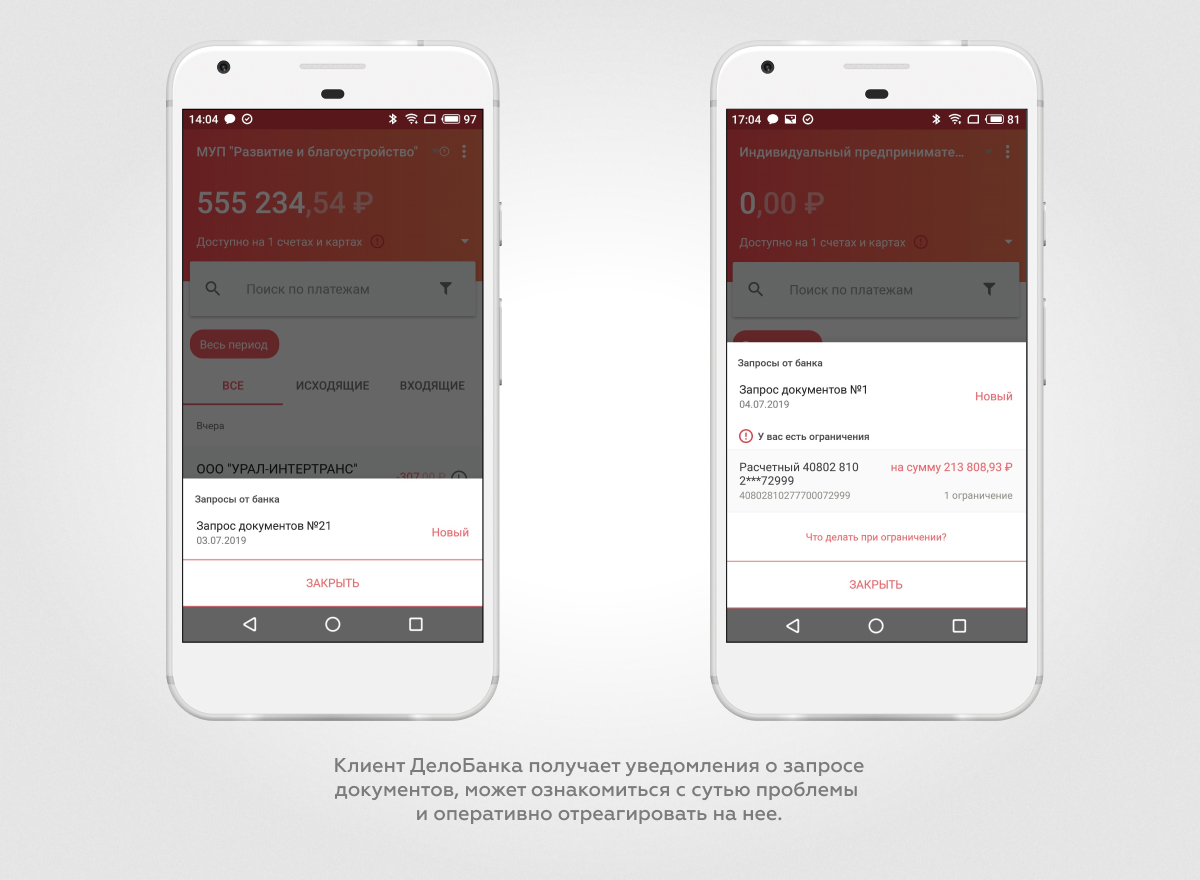

- Создать омниканальные уведомления, если их еще нет. Если пользователю в конкретный момент недоступен цифровой канал банка, сообщить о блокировке можно с помощью SMS, push-сообщения или уведомлением в браузере.

- В уведомления сразу включать руководство к действиям и необходимую информацию: причину блокировки, порядок действий, перечень документов к отправке и способ отправки.

- Информировать о статусе проблемы. Клиенту критично понимать, сколько времени ждать ответа и что еще от него может потребоваться.

- Обеспечить быструю коммуникацию с комплаенс-службой напрямую через приложение. Это может быть прямой чат со службой или звонок из приложения.

Примеры реализации

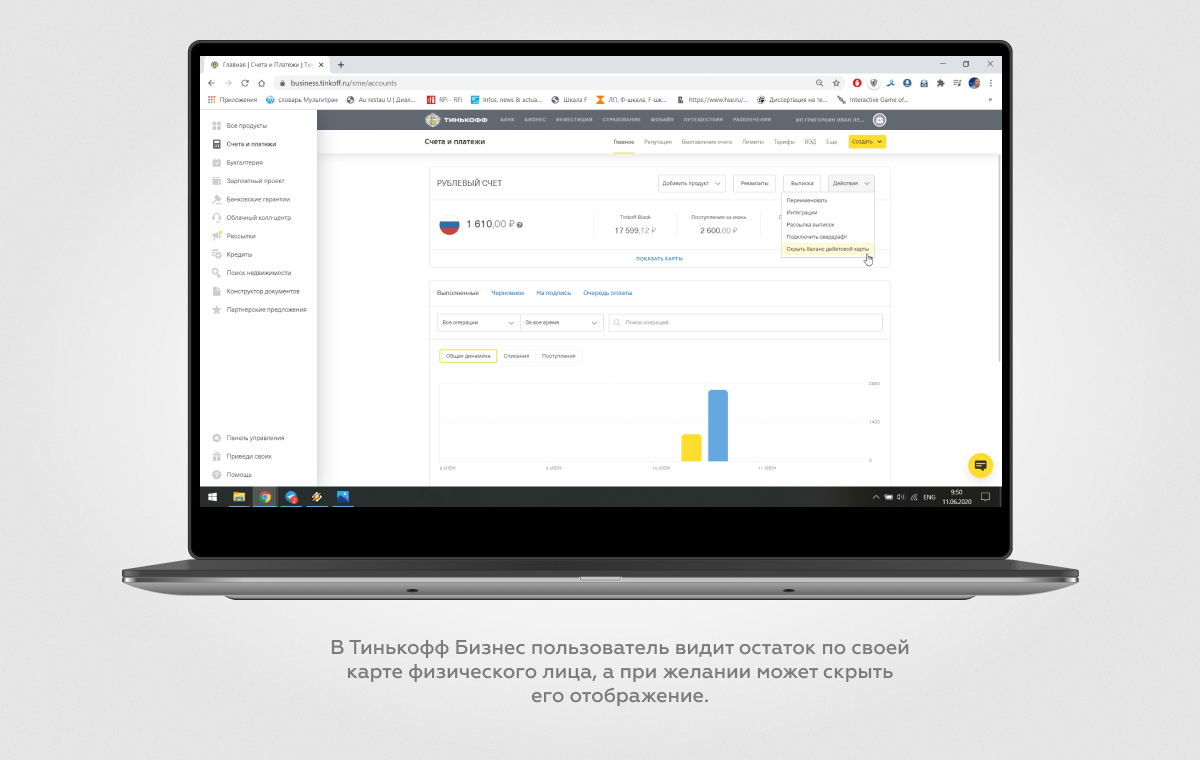

Развиваются контекстные связи между личными и бизнес-аккаунтами

Интерфейсы: интернет-банк, мобильный банк

Попытки банков соединить аккаунты физического лица и бизнеса в единое целое, как правило, приводили к путанице. Большинство наших респондентов отмечали желание разделять разные сферы своей жизни и финансовые потоки, но при этом хотели бы легче совершать переводы между корпоративными и частными счетами. В этих переводах полезно внедрить минимальную интеграцию аккаунтов, чтобы дать хороший пользовательский опыт.

Как дать лучший опыт

- Показывать баланс счета физического лица при переводе с корпоративного счета. Это реализуемо, если счет бизнеса и частного лица открыт в одном банке. Такая возможность чаще всего востребована ИП на УСН 6%, который переводит средства на личный счет.

- Добавить простые переводы с расчетного счета юрлица по номеру карты или телефона физического лица. Так предприниматель сможет легко переводить средства и на личный счет или быстро оплачивать услуги самозанятых.

- Показывать баланс и операции по корпоративной карте в аккаунте физического лица. Это будет удобно как для владельца бизнеса, так и для всех сотрудников, которые проводят регулярные платежи через корпоративные карты.

- Предлагать клиенту открыть счет для бизнеса в интерфейсе для частных лиц. Бесшовный переход в бизнес-аккаунт поможет дать клиенту еще больше услуг через единое окно.

Примеры реализации

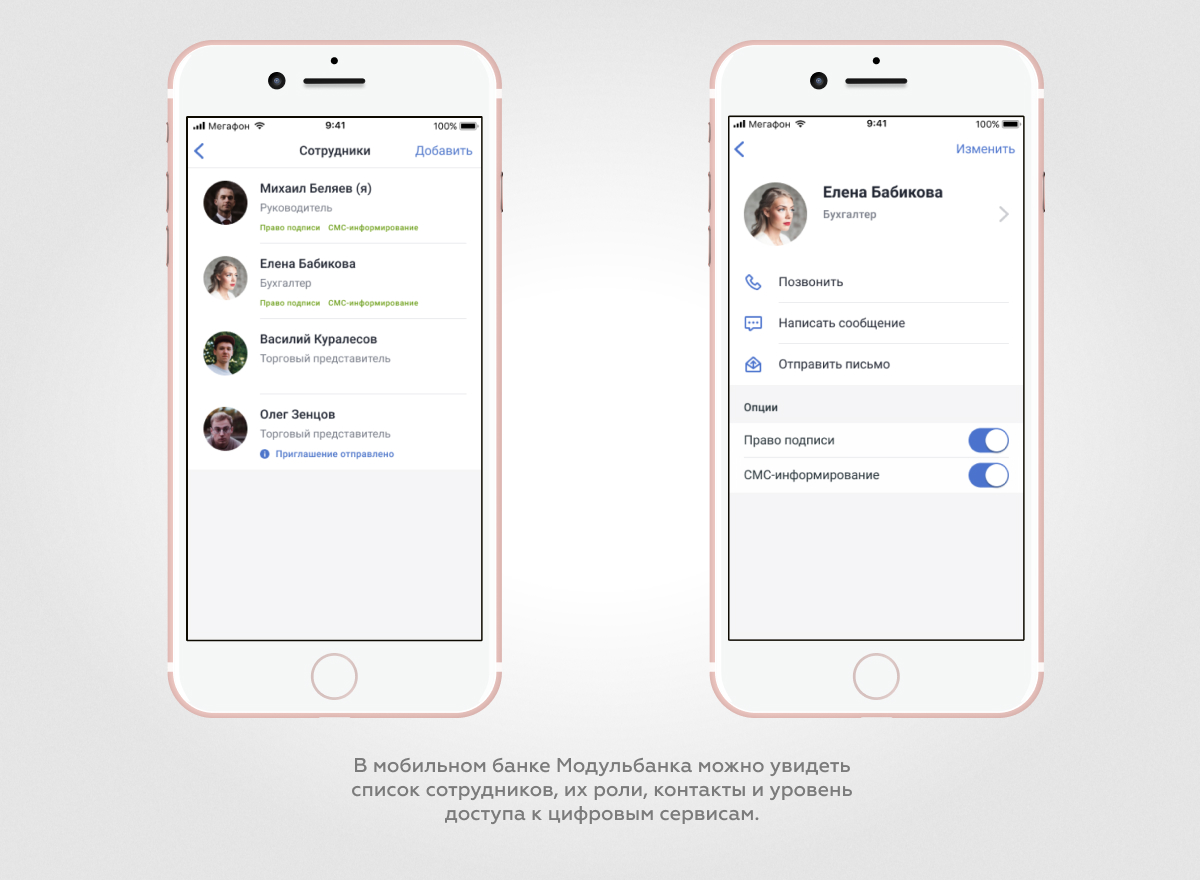

Управление отношениями с сотрудниками полностью переходит в мобайл

Интерфейсы: мобильный банк

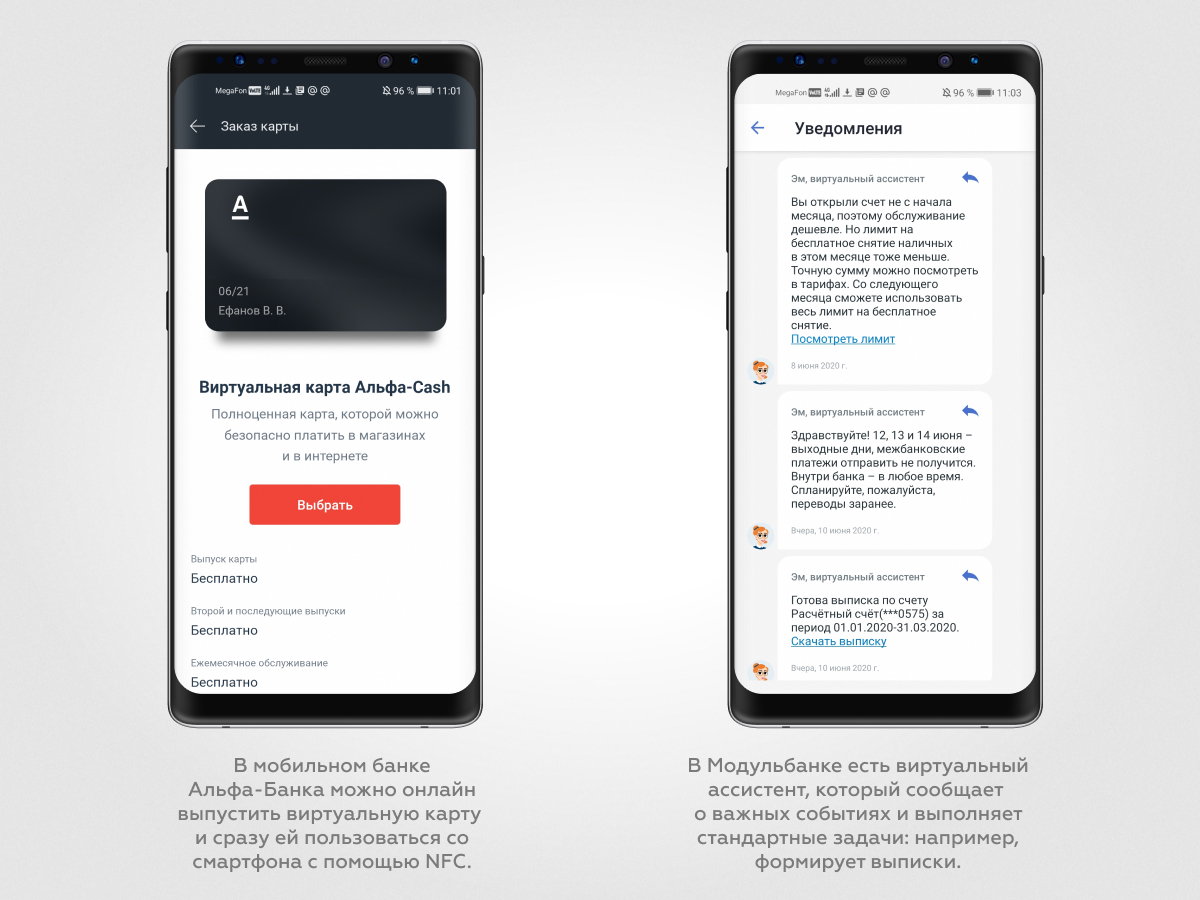

Исследование Business Mobile Banking Rank 2019 показало, что в мобайл постепенно переходят зарплатные проекты: можно создавать, копировать и редактировать реестры выплат и выпуска карт, а лидеры рынка позволяют вести полноценную базу сотрудников в смартфоне. В 2020 году мы ожидаем развитие этого тренда и появление решений для управления финансовой активностью сотрудников, которые объединят доступ к зарплатному проекту и управление корпоративными картами.

Как дать лучший опыт

- Добавить в мобильный банк раздел «Сотрудники» и организовать его интерфейс в виде списка, который можно дополнять и редактировать. В раздел добавить ссылку на зарплатный проект для создания горизонтальных связей внутри системы.

- Убрать процедуру подключения зарплатного проекта. Это лишняя операция: достаточно показать тарифные условия и дать возможность сразу перейти к работе.

- Дублировать ссылку на управление корпоративной картой в детали расчетного счета, к которому она привязана, а также добавить ссылку на неё в карточку ответственного сотрудника. Это упростит навигацию по корпоративным картам и сотрудникам в разных сценариях.

- Не надо торопиться внедрять в мобильный банк выдачу прав доступа. Это важная задача, которая хорошо реализуется в интернет-банке, но она актуальна далеко не для всех и выполняется редко.

Примеры реализации

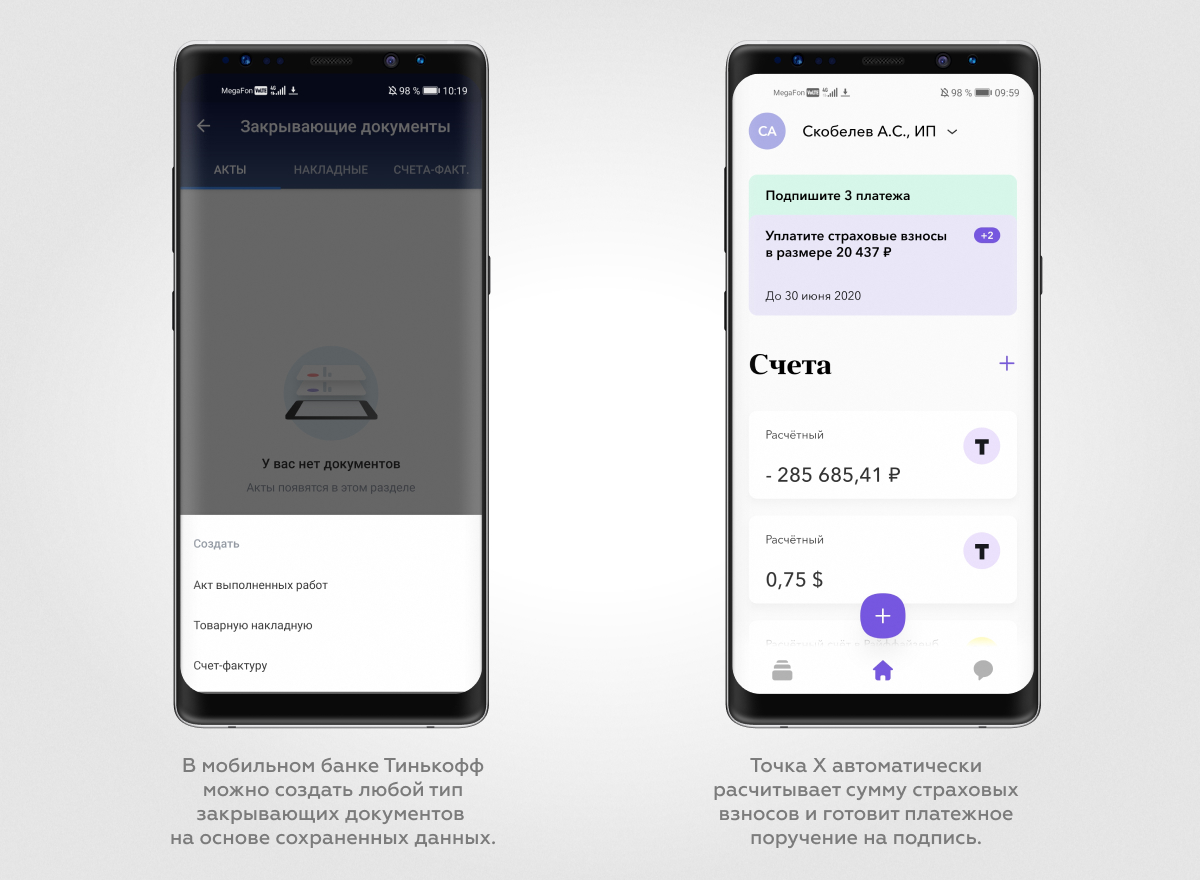

На смартфонах появляется удобное управление документами и отчетностью

Интерфейсы: мобильный банк

В 2020 году подготовка отчетности, создание и хранение закрывающих документов будут переходить в мобильные приложения. Эта функциональность востребована предпринимателями, которые не используют компьютер в своей работе: экспедиторы, строители, перевозчики и другие. Полное управление бухгалтерской документацией, используемой ИП на УСН 6%, будет предлагать большинство лидеров рынка.

Как дать лучший опыт

- Добавить в мобильный банк управление счетами на оплату, товарными накладными и актами. Документы стоит контекстно связать с платежами в ленте операций. Следующий шаг — внедрение шаблонов счетов-фактур, универсальных передаточных документов и договоров.

- Внедрить расчет суммы взносов и автоматическую подготовку платежных поручений с актуальными реквизитами налоговой. Рассчитываться должны взносы всех типов, которые должен платить ИП на УСН 6%.

- Включить в приложение импорт выписок из счетов в других банках, чтобы их можно было использовать в расчетах платежных поручений. Добавить возможность учета валютной выручки, в том числе курсового дохода при обмене валюты.

- Включить в приложение формирование и отправку налоговой декларации для ИП на УСН 6%.

Примеры реализации

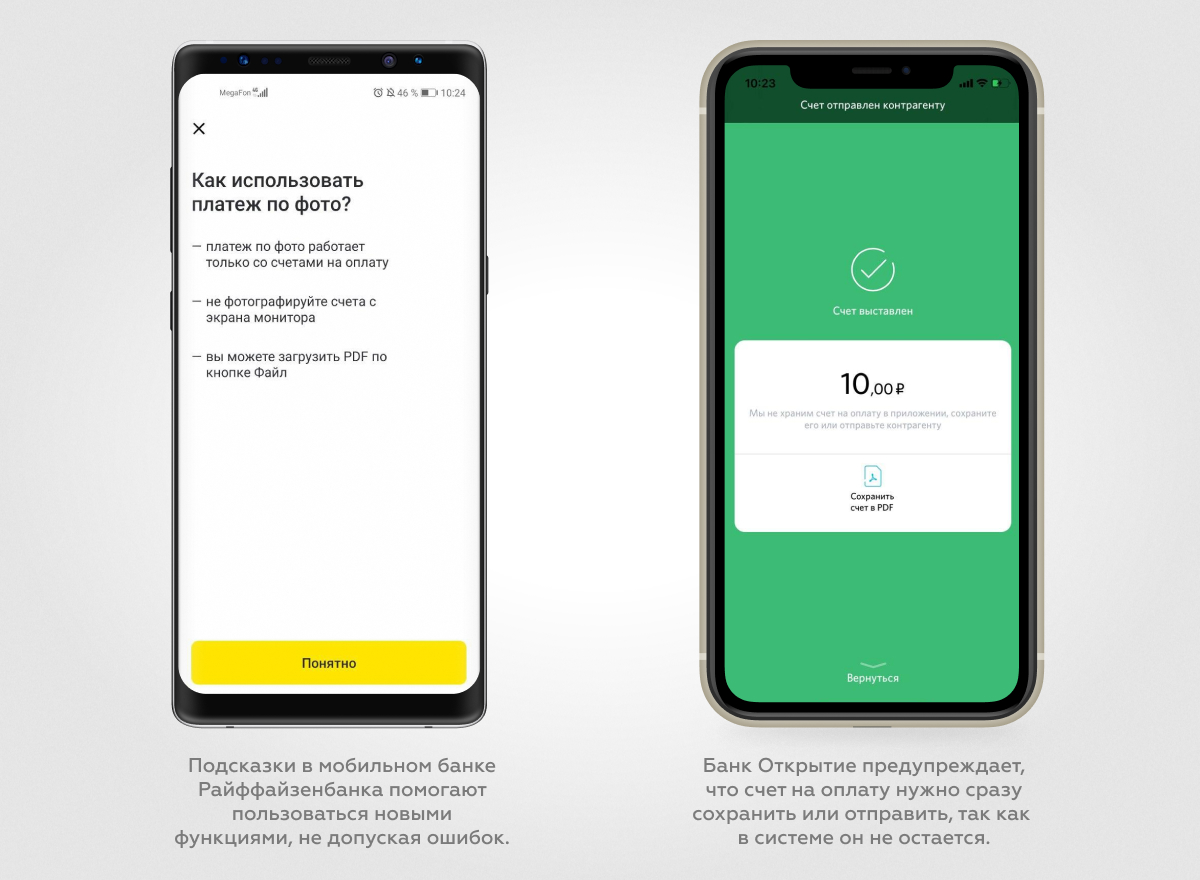

Онбординг в цифровых каналах играет все более важную роль

Интерфейсы: интернет-банк, мобильный банк

Некоторые новинки требуют дополнительного онбординга и справочной информации. Чаще всего это требуется в сложных технических функциях или в процессах, связанных с погружением в предметную область:

- Автоматический расчет налогов и взносов, формирование и отправка налоговой декларации в мобильной бухгалтерии для ИП на УСН 6%.

- Учет чеков для формирования отчетов по тратам с корпоративной карты.

- Упрощенные переводы на счета физлиц по номеру карты или номеру телефона.

- Управление документами для прохождения валютного контроля и отправка исходящих валютных платежей.

- Прием платежей от физических лиц через QR-коды.

Здесь одним только удобным интерфейсом не обойтись: нужен хороший онбординг, который поможет бизнесу осваивать новые функции без риска допустить ошибки.

Как дать лучший опыт

- Размещать подсказки для пользователей так, чтобы они всегда были под рукой. Все пояснения должны появляться в контексте действий прямо в интерфейсе, также будет полезно разместить в прямом доступе ссылки на инструкции и обучающие материалы.

- В онбординге сообщать дальнейшие шаги перед переходом на следующий этап. Если пользователь знает, что последует за нажатием кнопки, он не побоится ее нажать.

- Мотивировать пользователя на освоение новой функциональности. Можно использовать программу лояльности, скидки, бонусы, элементы геймификации.

- Дать возможность в любой момент заново пройти онбординг. Будет полезно перезапустить гида на конкретном шаге, который вызвал затруднение.

- Создать раздел «Что нового?», где клиент получит информацию о новинках банка. Если позволить оставлять оценки и комментарии обновлениям, появится новый канал для обратной связи с клиентами.

Примеры реализации

Не все цифровые новинки прошлого года стоит развивать в 2020 году

Интерфейсы: интернет-банк, мобильный банк

В 2019 году банки внедрили много любопытных новинок, несущих в себе большой потенциал. Но для решения реальных задач не все новинки оказались одинаково полезны. В своих будущих исследованиях мобильного и интернет-банкинга мы детально разбираем то, как прижились прошлогодние инновации, а в этом материале поделимся основными гипотезами, которые хотим проверить.

Новинки, которые стали трендами

- Чаты охватывают все больше пользовательских кейсов. В 2020 году мы ожидаем окончательное становление онлайн-чата, как юридически значимого канала коммуникации. Он заменит отправку писем через личный кабинет, а чат-боты разгрузят клиентских менеджеров. Бизнес хорошо принял эти инновации и полноценно использует для своих задач.

- Виртуальные корпоративные карты особенно востребованы в мобайле. Наши респонденты не раз подчеркивали удобство выпуска виртуальных карт в любой момент, когда это необходимо. Эта возможность хорошо реализована и в интернет-банках и в мобильных приложениях, но особенно живой отклик она получила именно в мобайле. В условиях локдауна такая функция получила новую актуальность для бизнеса.

- Учет чеков по корпоративным картам еще будет развиваться. Мобильный банк может распознавать и учитывать чеки через камеру, из памяти телефона или забирать их из переписки в чате. Это избавляет от рутинных процедур по учету расходов. Польза от этой функции значительно повышается, если в мобильном банке есть услуга ведения бухгалтерии, тогда распознанный чек сразу можно использовать для формирования отчетных документов.

Не оправдали ожиданий

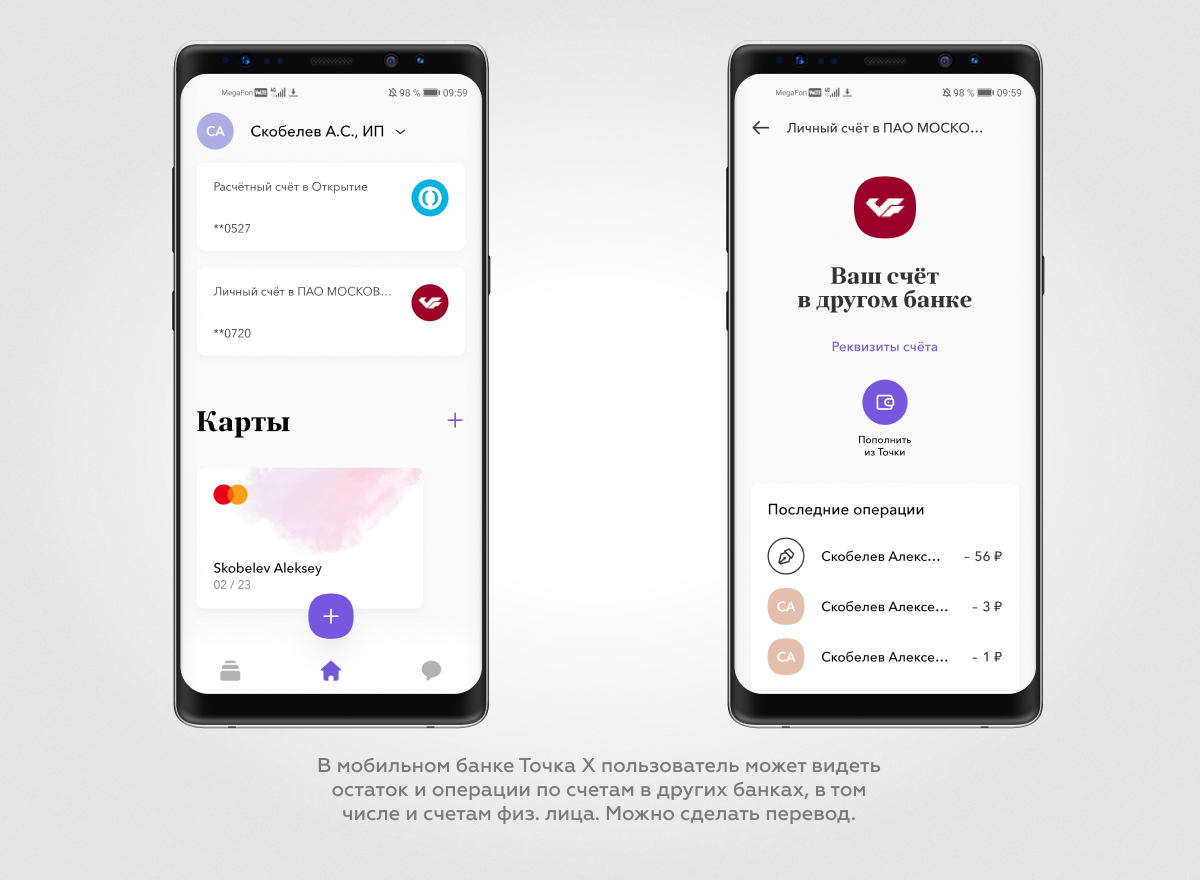

- Мультибанк не подтвердил необходимость реализации в мобайле. Возможность просматривать в одном интерфейсе остатки и операции по счетам в разных банках хорошо развивается в десктоп-интерфейсах. Однако в мобайле она пока не прижилась, сценарии работы с мультибанком на смартфоне достаточно редкие и они легко решаются в других каналах.

Например, в процессе учета выписки в бухгалтерии мультибанк легко заменить экспортом выписки. А наиболее важная для клиента задача мультибанка — обоснование оборотов на других счетах для получения кредита — решается разовым подключением сервиса в интернет-банке. Наличие таких возможностей в мобильном приложении сейчас избыточно.

- Голосовое управление не стало полноценным рабочим инструментом. Сегодня это больше интерактивное развлечение, чем серьезная функция. Базовые операции все еще проще совершать без помощи голоса. Этот способ управления имеет потенциал, но пока его нельзя назвать приоритетным для внедрения.

Примеры реализации

***

Все описанные тренды стали частью нашей методики исследования интернет- и мобильных банков в этом году, примеры их реализации мы уже нашли в ходе анализа рынка онлайн-банков России, а значит, продуктовые команды уже могут использовать опыт лидеров в своей работе.

За границами этого материала остались сервисы и практики банков, направленные на помощь бизнесу во время пандемии и экономического кризиса. Они представляют большой интерес и могут быть источниками новых интересных инсайтов, которые найдут применение уже после спада кризисной ситуации. Мы расскажем о них после публикации результатов исследований Business Mobile Banking Rank 2020 и Business Internet Banking Rank 2020.