Экосистемы в мобильных банках. Какая стратегия принесет пользу рынку

Банки видят перспективы в экосистемах: они помогают привлекать новых пользователей и активировать существующих, собирать больше данных о поведении клиентов, увеличивать средний чек и частоту транзакций, повышать лояльность и вовлеченность в бренд. Они также позволяют выдерживать конкуренцию с BigTech-игроками, выходящими на рынок со своими финансовыми продуктами.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналМы первыми начали изучать банковские приложения, как центры экосистем, в рамках Mobile Banking Rank 2020. Согласно исследованию, на рынке обозначились два основных подхода к их построению: традиционный с выстраиванием партнерской сети вокруг банка и комплексный, в котором приложение становится единым окном для всех сервисов. Каждый вариант обладает своими недостатками и преимуществами.

Партнерская сеть вокруг банковского продукта

Традиционный способ развития экосистемы представляет собой формирование каталогов: банк размещает на своей витрине партнерские сервисы и предлагает клиентам финансовую выгоду за покупку с помощью своей карты. Так стимулируется активность клиента, а партнеры получают маркетинговую поддержку и новых потребителей. Покупатель в свою очередь закрывает собственные потребности и получает выгоды — скидку, кэшбек, бонусные баллы или рассрочку.

Такой подход позволяет быстро расширять каталог сервисов, благодаря относительно простому размещению новой услуги. Однако он не может обеспечить бесшовный опыт при покупке — клиент переходит на сторонний сервис, где банк уже не влияет на путь пользователя.

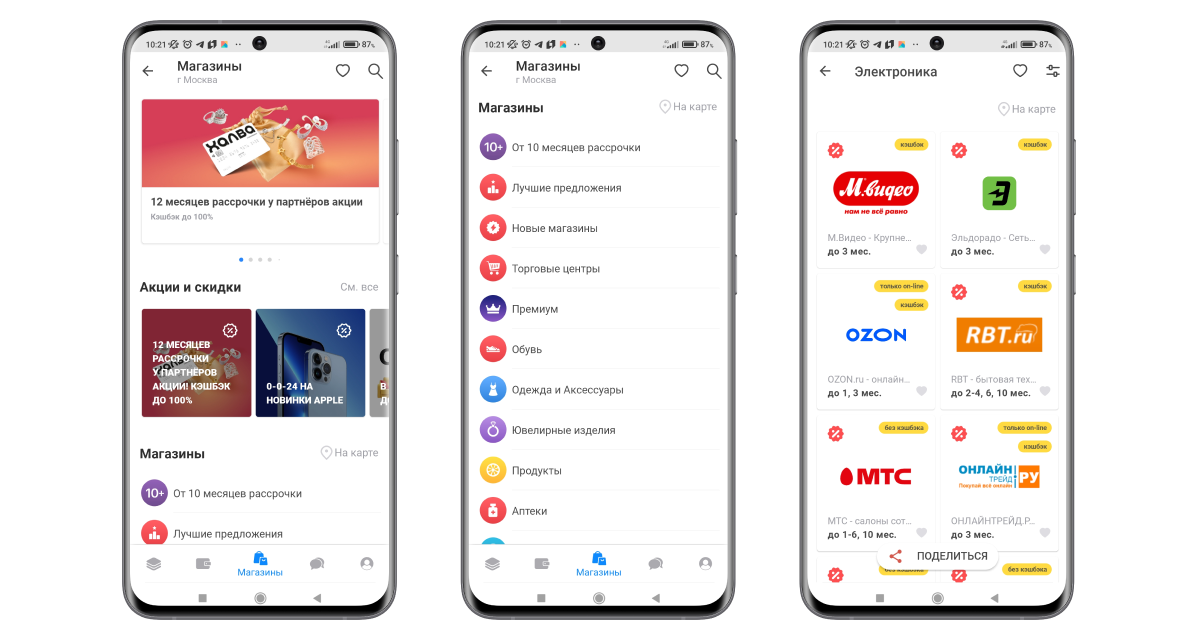

Лучшим примером реализации традиционного подхода можно считать карту Халва от Совкомбанка. Пользователь приложения легко находит в каталоге магазины и сервисы партнеров, в которых доступна рассрочка по карте, а также бонусы и скидки.

Совкомбанк реализует традиционный подход к созданию экосистем.

Банк дополнительно вовлекает клиента в партнерские сервисы, мотивируя совершать покупки с помощью бонусов и геймификации в приложении. Однако покупателям приходится проходить авторизацию у партнеров и вводить реквизиты карты, что создаёт дополнительные барьеры и даже может прервать путь пользователя.

Мобильный банк как центр доступа к услугам и товарам

Комплексный подход подразумевает целостный пользовательский опыт: банк не просто предлагает товары и услуги на выгодных условиях, а сам является провайдером сервиса, предоставляя клиенту площадку для выбора и покупки товара. Это даёт возможность контролировать качество клиентского опыта end-to-end: от принятия решения до получения услуги.

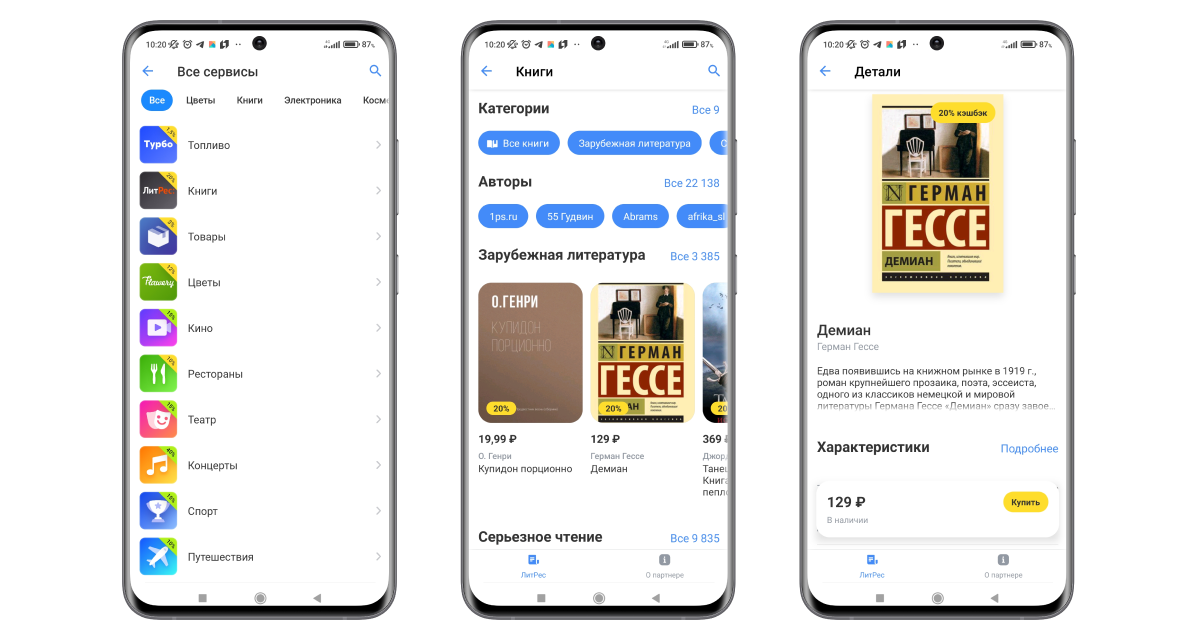

На российском рынке комплексного подхода придерживаются Тинькофф Банк и СберБанк. Первый развивает суперприложение, в которое интегрирована витрина сервисов, выбор, оплата и получение услуг происходит в едином интерфейсе.

Тинькофф Банк обеспечивает бесшовность клиентского пути.

Суперприложение снимает проблему лишних авторизаций в сервисе и позволяет нативно оплачивать услуги картой банка. Но из-за особенностей платформы интегрированные сервисы часто представлены только базовыми функциями, что может ограничивать возможности самих покупателей.

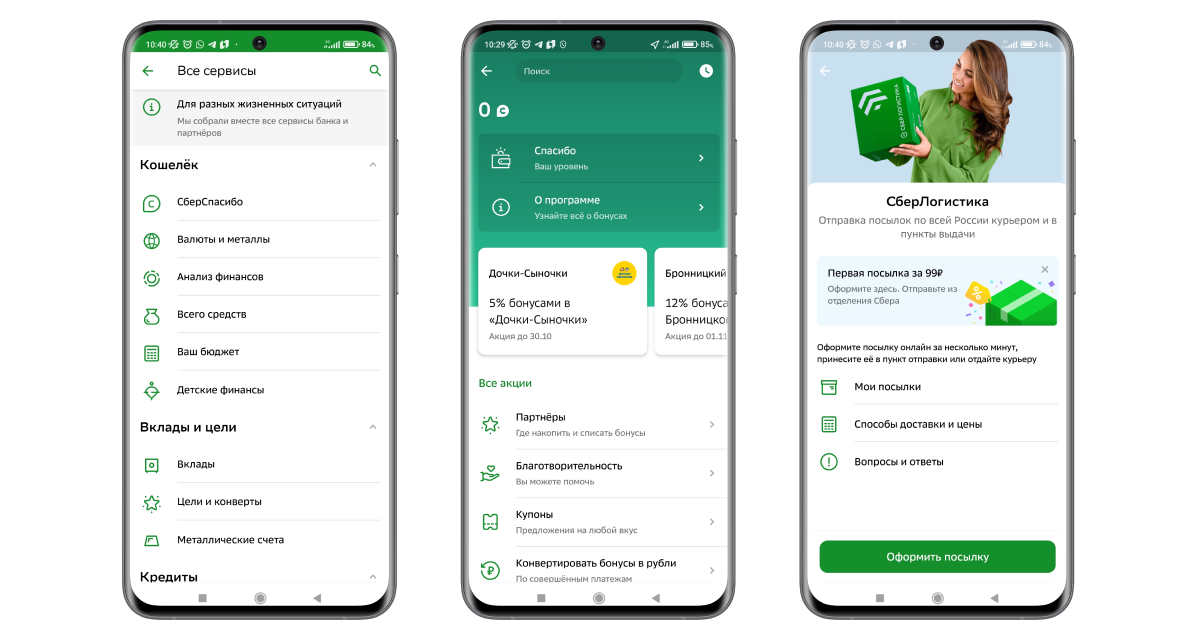

Этой проблемы нет у СберБанка, который реализует свое видение комплексного подхода — экосистему приложений-сервисов, связанных с мобильным банком единой инфраструктурой идентификации, персональных и платежных данных.

Приложение СберБанка — центр экосистемы разных сервисов, объединенных в общую инфраструктуру.

Такой подход даёт возможность предлагать пользователю неограниченную функциональность конечных сервисов, но переключение между приложениями могут сильно влиять на бесшовность опыта.

Традиционный подход преобладает, но комплексный даёт лучший опыт

Экосистема в широком смысле — не просто набор партнеров, предоставляющих выгоды клиентам. Это возможность управлять спросом и вырабатывать новые паттерны покупок. Чтобы добиться этого следует прорабатывать три важных свойства экосистем:

- Управление потреблением. Экосистема не просто предлагает товары и услуги, а закрывает потребности клиента в контексте его образа жизни. Он видит конкретную пользу от покупок в экосистеме, а его мотивация подогревается финансовой выгодой и персональными коммуникациями. Например, экосистема может предлагать клиенту сервисы с учетом его поведения, геолокации, предыдущих покупок и т.д.

- Целостный клиентский опыт. В рамках сервиса не должно быть заметных переходов и рутинных действий: ввода реквизитов или дополнительной регистрации в сервисе партнера.

- Коммуникация с единым брендом. Если клиент знает, что сервис принадлежит знакомой ему экосистеме, то готовность воспользоваться им будет выше благодаря связи с брендом, которому он доверяет.

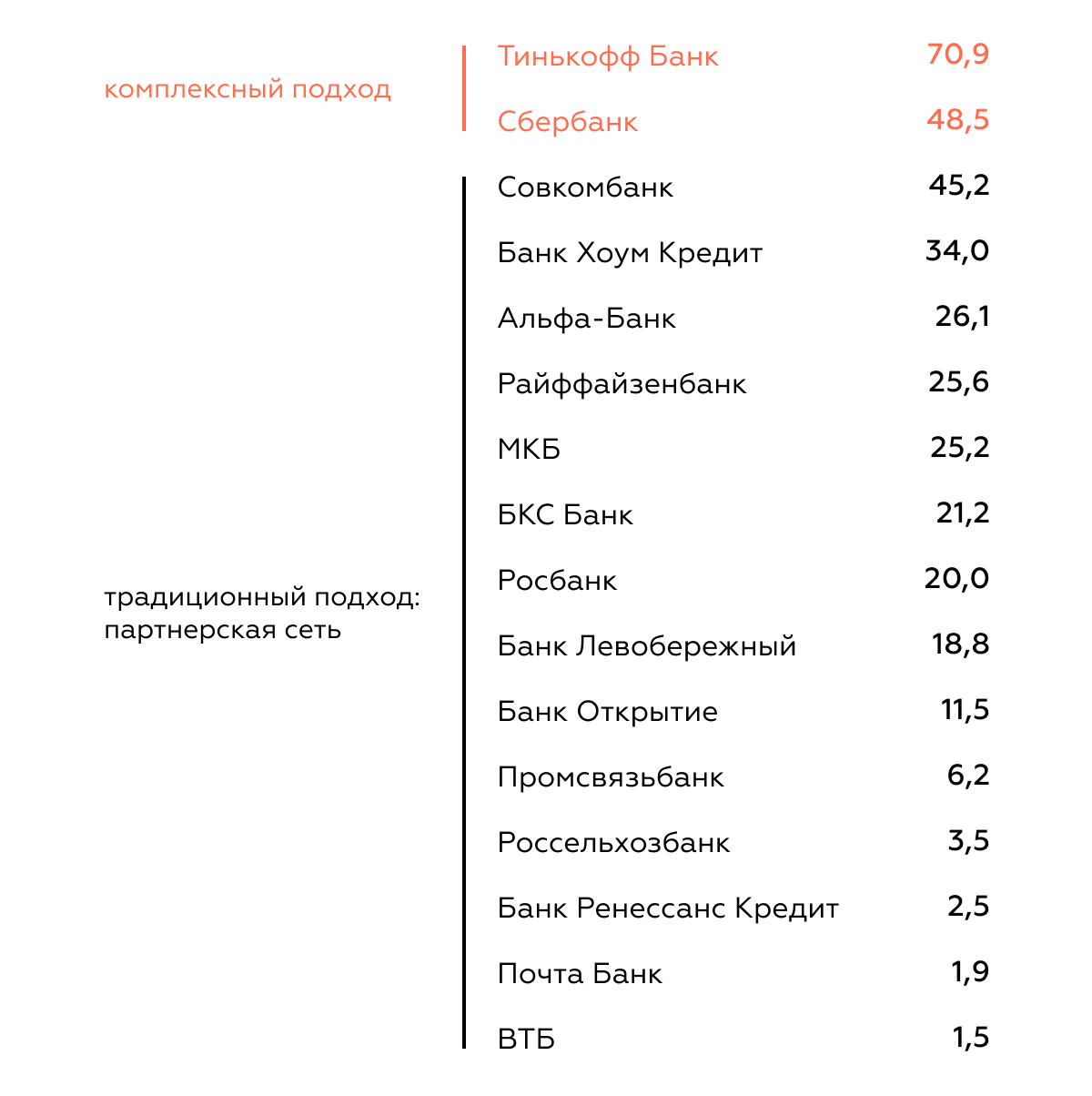

Согласно выводам Mobile Banking Rank 2020, большинство банков выбрали путь развития каталога партнерских сервисов и не могут одинаково хорошо реализовать ключевые свойства экосистем. Большинство отличаются только широтой представленных категорий, качеством навигации и информирования в приложении. Это хорошо заметно по рейтингу, составленному исследователями.

Какие российские банки предлагают лучший клиентский опыт в экосистемах. Оценка от 0 до 100 баллов по методике Mobile Banking Rank 2020.

Компаний, выбравших комплексный путь развития, меньшинство на рынке, но именно они на сегодняшний день предлагают лучший сервис по охвату потребностей и целостности клиентского пути. Такой подход в создании экосистемы приносит пользу и банковскому бизнесу и его клиентам.

Какую пользу получают банки:

- Повышение уровня кросс-продаж. Анализ поведения клиента в экосистеме — полезный источник инсайтов для таргетированных предложений и генерации новых клиентских сценариев в приложении.

- Качественный рост продуктовых метрик. Когда мобильный банк решает больше задач, связанных с образом жизни пользователя, его ключевыми потребностями, клиент начинает чаще обращаться к сервису — повышается месячная и дневная активность (MAU/DAU). В этом ключе мобильный банк начинает конкурировать за внимание пользователей с life-style-сервисами и социальными сетями.

- Эффективное использование бюджета на привлечение клиента. Найти новых пользователей сложнее, чем продать лояльному клиенту новую услугу или продукт. У банков и финтех-компаний есть все шансы стать инструментом по закрытию самых разных нефинансовых потребностей клиентов.

- Усиление эмоциональной связи с клиентами. Экосистемы помогают построить устойчивую связь между брендом и потребителем. Находясь внутри экосистемы пользователь лоялен к тому банку, который не просто даёт возможность платить, а помогает ему грамотно тратить деньги и предлагает дополнительные выгоды и эмоции от покупок.

Какую пользу получают пользователи:

- Простой и удобный доступ к нужным сервисам. Экосистема банка позволяет держать все нужное под рукой и в режиме одного окна. Доступ упрощается благодаря сквозной идентификации, единой платежной инфраструктуре и системе хранения персональных данных. У клиента быстро вырабатывается приоритезация приложения банка: даже если он получает информацию о сервисе снаружи, он начинает проверять, есть ли доступ к нему из экосистемы банка, поскольку так удобнее и привычнее получить услугу.

- Упрощается поиск и выбор услуг и партнеров. Экосистема создаёт понятный пользовательский паттерн поиска и выбора сервисов. Клиент не тратит время и силы для выбора провайдера услуг, потому что банк уже нашел поставщиков с гарантированным уровнем качества.

- Дополнительная финансовая выгода. Экосистема позволяет пользователю получать товары и услуги на выгодных для него условиях: скидки, бонусы, рассрочки, кэшбэк и другие формы выгоды. Покупки внутри экосистемы дешевле, чем за ее пределами.

- Комплексное решение задачи. Экосистема может закрыть цепочку потребностей. Собираясь в отпуск, клиент может купить билет на самолет и получить с него кэшбек, вызвать такси до аэропорта по скидке, получить бонусы с покупки чемодана и приобрести пакет интернета в роуминге.

Для российского финтеха построение потребительских экосистем такого формата находится в самой начальной стадии. В эту сторону движутся Тинькофф Банк и СберБанк, но даже у них на построение инфраструктуры, замыкающей внутри себя всё потребление клиента, потребуется не менее 2-3 лет. За это время мы ожидаем появление на рынке ещё несколько больших экосистем, объединяющих в себе широкий набор потребительских и финансовых задач.

Вызовы экосистем в 2021 году

Банкам, вставшим на путь экосистем, приходится решать много стратегических вопросов: как преодолеть стереотипы в отношении банков, как повысить уровень информированности клиентов, как сформировать критическую массу пользователей, создавать ли вообще собственную экосистему или стать частью существующей т.д. Но перед банками стоят и конкретные практические задачи, которые требуется закрывать прямо сейчас: широта охвата и доступность входа в экосистему, онбординг, мотивация и удобство совершения покупки.

Лучшие решения цифровыми сервисами этих задач мы изучим в рамках Mobile Banking Rank 2021. Исследование затронет ключевые функции и критерии качества экосистем:

- Охват экосистемы. Насколько широкий круг потребительских задач в принципе можно решить в мобильном банке, насколько они интегрированы в экосистему приложения.

- Витрина экосистемы. Насколько информативно и удобно ориентироваться в выгодах. Как банки сообщают пользователям о новых выгодах и помогают найти конкретную услуг или товар.

- Получение выгоды. Помогает ли банк планировать покупку: сделать заказ прямо в приложении и организовать визит в пункт выдачи.

- История полученных выгод. Насколько удобно можно контролировать получение выгод и оценивать общую ценность экосистемы.

- Подписки и накопительные системы выгод. Какие механики используют банки для стимулирования активности клиентов.

- Обучение и онбординг. Как банки помогают разобраться в функциях и выгодах экосистемы.

Результаты исследования мобильных приложений банков будут полезны финтех-компаниям, которые уже формируют свои экосистемы, и тем, кто только изучает эту возможность, хочет оценить существующие подходы, найти типичные реализации и лучшие практики на рынке.

Ольга Стасевич, тимлид Markswebb.