Как дать лучший цифровой клиентский опыт в мобильной версии интернет-банка

Весной этого года некоторые российские мобильные банки были удалены из App Store и Play Market. Это событие повлекло за собой миграцию пользователей из приложений в мобильные версии интернет-банков. Мы разобрались, насколько сильно качество клиентского опыта в веб-версиях интернет-банков отличается от мобильных банков и как сократить отставание.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналВ этом году мы помогали одному крупному банку сделать веб-версию интернет-банка, которую клиенты смогут использовать в качестве полноценной альтернативы мобильному приложению. Исследователи Markswebb искали ответ на три вопроса:

- Насколько сильно клиент, который пользовался приложением на iOS, теряет в качестве клиентского опыта и возможностях, переходя в мобильный браузер.

- Все ли возможности мобильного приложения выполнимы в браузере, какие невыполнимы и какие можно воспроизвести.

- Какие решения помогут обеспечить сопоставимый уровень клиентского опыта в веб-версии интернет-банка.

Инсайтами аудита и конкурентного сравнения делимся в этой статье. А в следующем году проведем инициативное исследование мобильных версий интернет-банков на iOS — это значимая тема и новая реальность для миллионов пользователей iPhone.

Как был проведён аудит

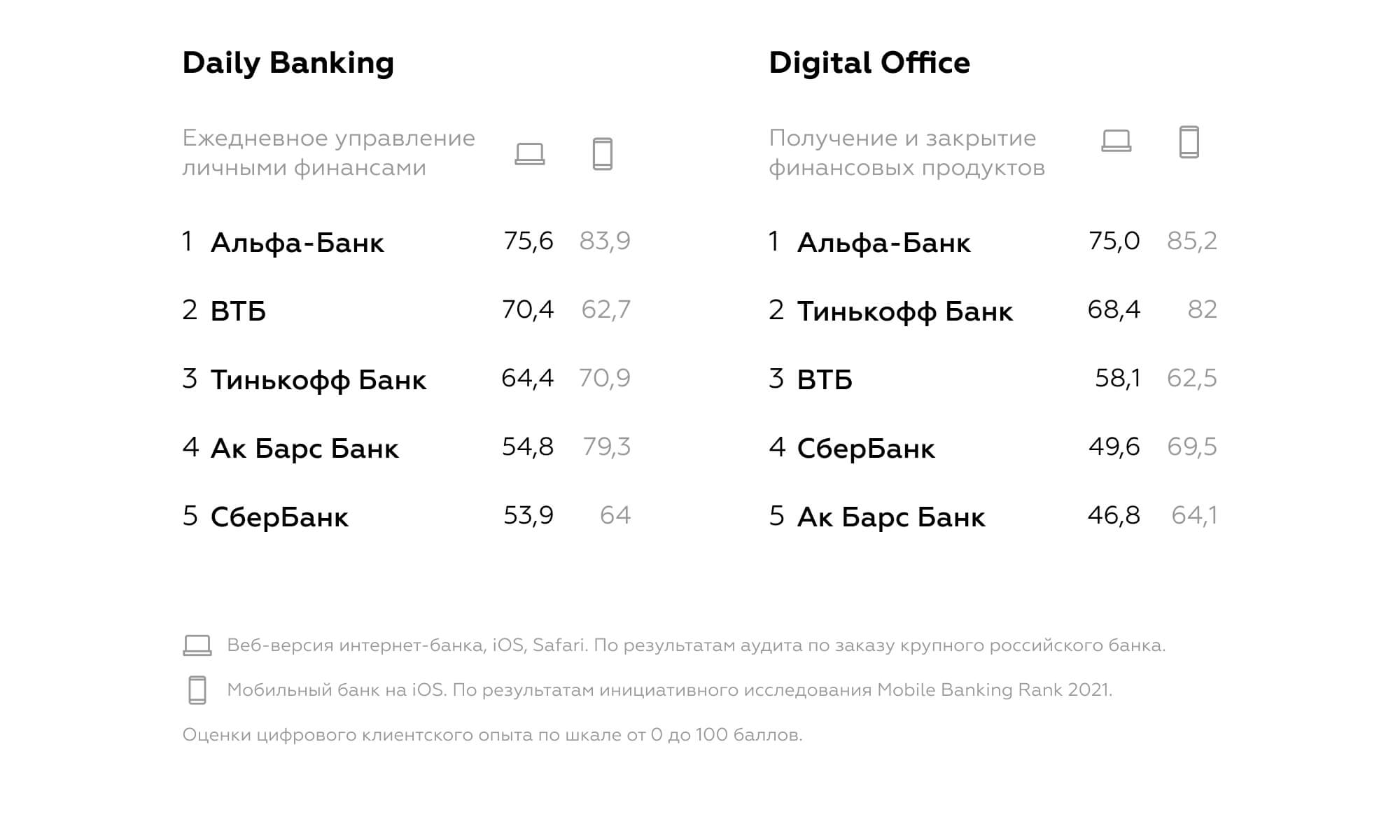

В рамках конкурентного анализа сравнивались пять банков: Альфа-Банк, Тинькофф Банк, Ак Барс Банк, СберБанк и ВТБ. Первые три банка — это топ-3 рейтинга мобильных банков по качеству клиентского опыта при выполнении ежедневных операций с личными финансами. Другие два — банки, которые столкнулись с блокирующими санкциями и вынужденные активно развивать мобильные версии после удаления приложений из App Store и Play Market.

Аудит проводился только на платформе iOS (браузер Safari). Это связано с тем, что приложения на Android клиенты по-прежнему могут скачать хотя бы с сайта банка.

Методика аудита основана на Mobile Banking Rank 2021 — мы изучили реализацию ежедневных базовых задач клиентов (рейтинг Daily Banking) и задач, традиционно связанных с посещением отделения (рейтинг Digital Office). В соответствии с целями клиента, мы ограничили периметр аудита частотными Customer journey map, которые выступают базой для управления личными финансами.

Ряд крупных частей пользовательского опыта не вошли в периметр аудита. Например, управление продуктами, чат и поддержка, инвестиции и страхование, отношения с государством, оплата налогов и штрафов ГИБДД и ФССП, автоматизация операций, онбординг и программы лояльности.

Чьи клиенты получают качественный опыт при смене приложения для iOS на мобильную версию интернет-банка

Не все успели адаптировать интернет-банк для клиентов, которые ранее пользовались мобильным приложением и оказались вынуждены сменить привычный и удобный инструмент управления деньгами на альтернативный.

Мобильные версии интернет-банков достаточно сильно отличаются от привычных приложений и визуально, и функционально. Клиенты, чувствительные к качеству цифрового опыта, при переходе из приложения в мобильную версию интернет-банка могут испытывать критичные неудобства.

Банк, который предлагает лучший цифровой клиентский опыт в мобильной версии интернет-банка, может использовать это как конкурентное преимущество и привлекать больше клиентов.

В данный момент из пяти крупных российских банков лидирует Альфа-Банк. В мобильной версии его интернет-банка полно и удобно реализованы ключевые сценарии ежедневного банкинга: удобство переводов и платежей, проверка статуса по продуктам, условия обслуживания и комиссии банка, экспорт реквизитов.

Также банк демонстрирует лучший пользовательский опыт в части сценариев, связанных с цифровым офисом — например, открытие продукта действующим клиентом или оспаривание операций.

На втором и третьем местах — ВТБ и Тинькофф Банк. Один лучше помогает решать ежедневные задачи по управлению личными финансами. Другой — задачи, для которых традиционно требуется обращение в отделение банка.

Ак Барс Банк и СберБанк значимо отстают от топ-3. В мобильных версиях их интернет-банков часть базовых сценариев невыполнимы (например, в СберБанке нет переводов по номеру телефона в другой банк). А те сценарии, которые можно пройти, зачастую формируют менее качественный пользовательский опыт. Например, в Ак Барс Банке нет единой формы переводов по номеру телефона для переводов внутри банка и в другие банки.

Какие возможности мобильной версии интернет-банка обеспечивают цифровое лидерство

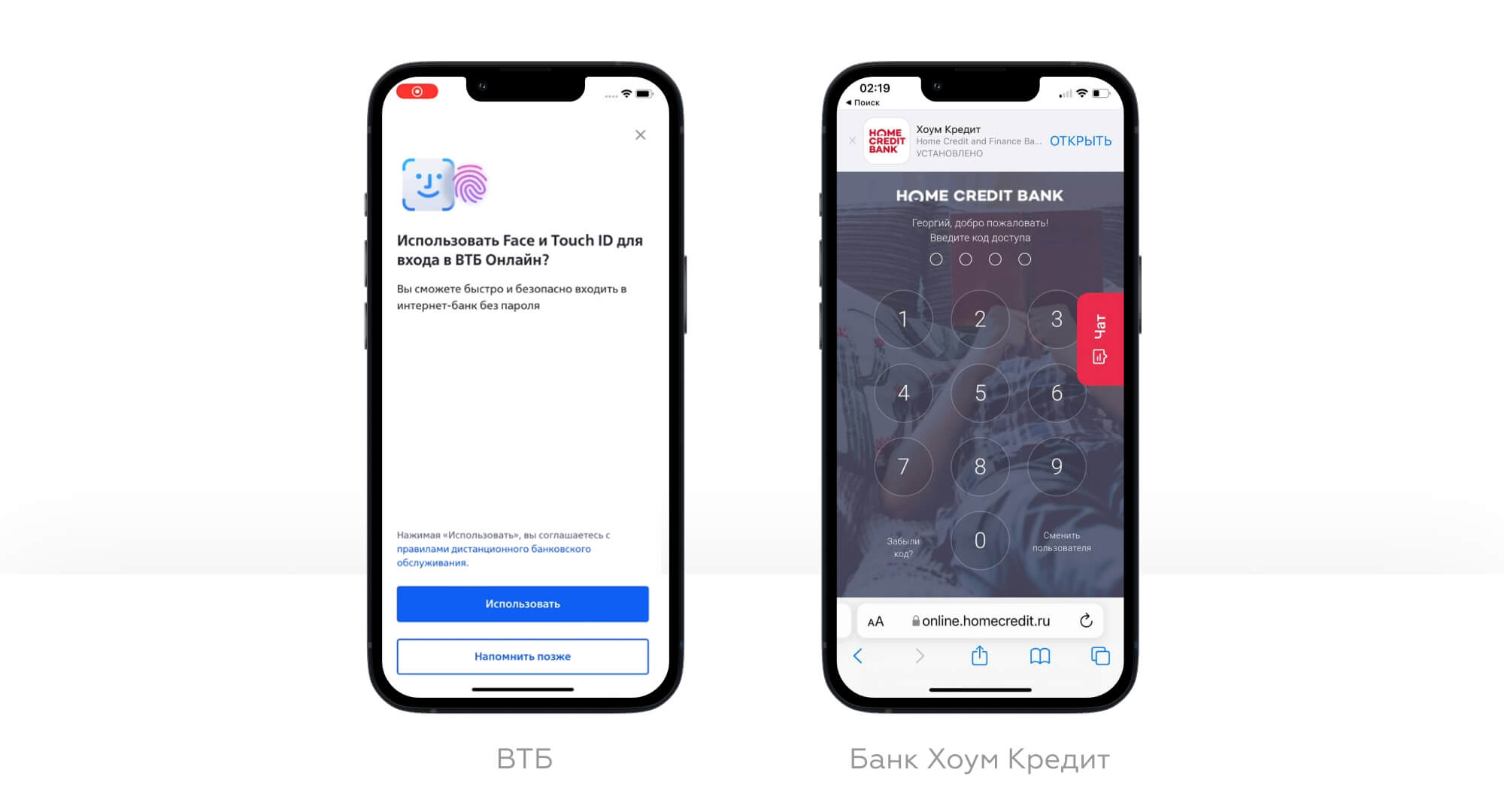

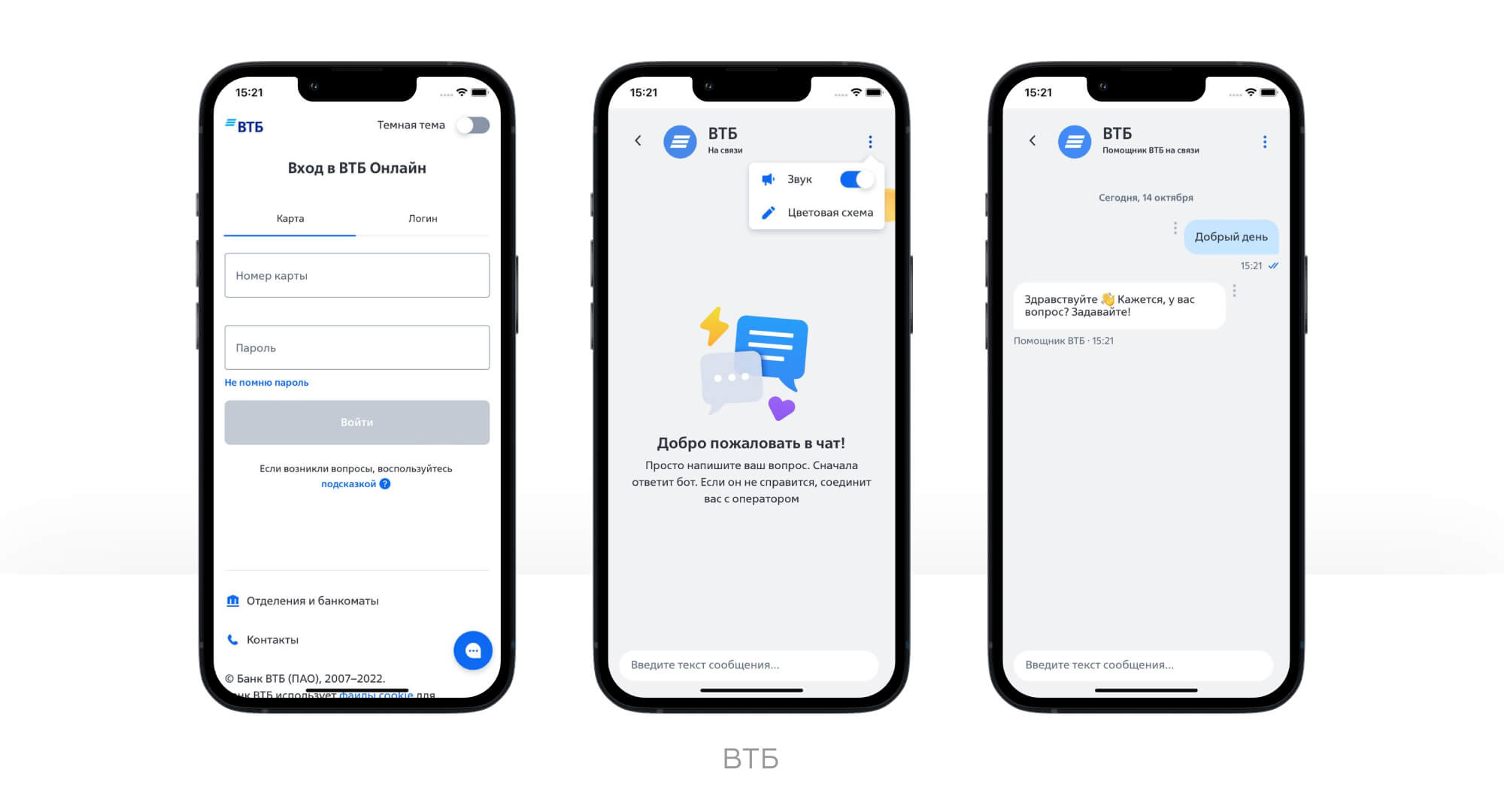

Привычный вход в сервис. При первом входе лучше предложить привычные и простые способы: через номер телефона, а не карты, или по Touch ID/Face ID. Такая опция есть у ВТБ. Для регулярного входа пользователям удобнее использовать короткий код или биометрию, а не пару «логин-пароль».

Функциональность и внешний вид дублируют приложение. Таб бар меню, фавикон, навигация и внутренняя организация, формы — все это привычно пользователям мобильного банка. У них не будет трудностей при проверке статуса по продуктам, экспорте реквизитов, переводах и оплате услуг, а также при оформлении новых продуктов.

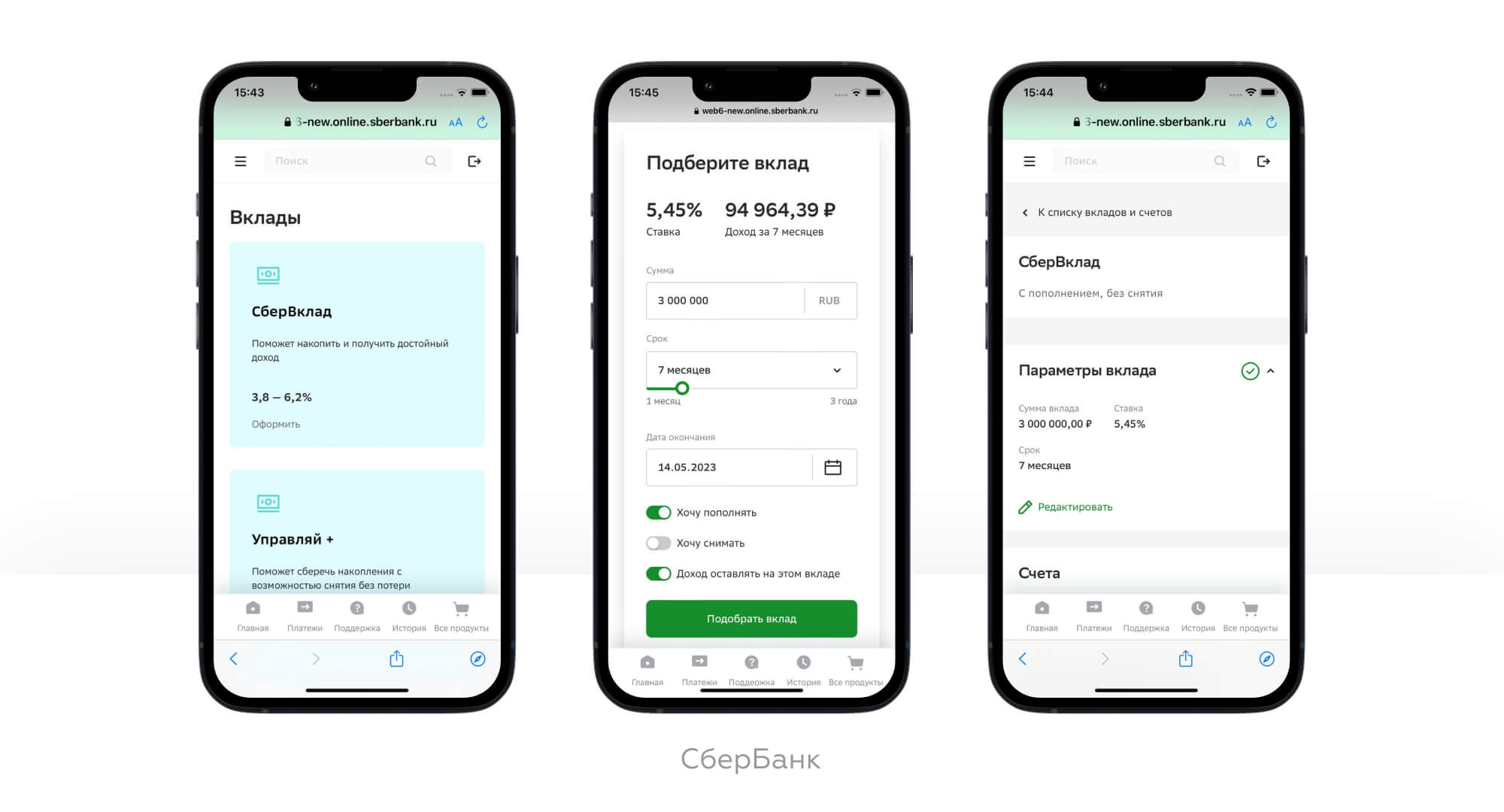

Формировать целостный цифровой опыт при оформлении всех продуктов: карты, вклады, счета, предодобренные кредитные продукты. Сейчас это делает только Альфа-Банк, в других банках качественно реализованы отдельные сценарии.

Например, ВТБ — открытие текущего и накопительного счета, а также оформление предодобренных кредитных продуктов, Сбербанк — оформление вклада. Тинькофф Банк лидирует в оформлении предодобренного кредита наличными и рассрочки на совершенные операции.

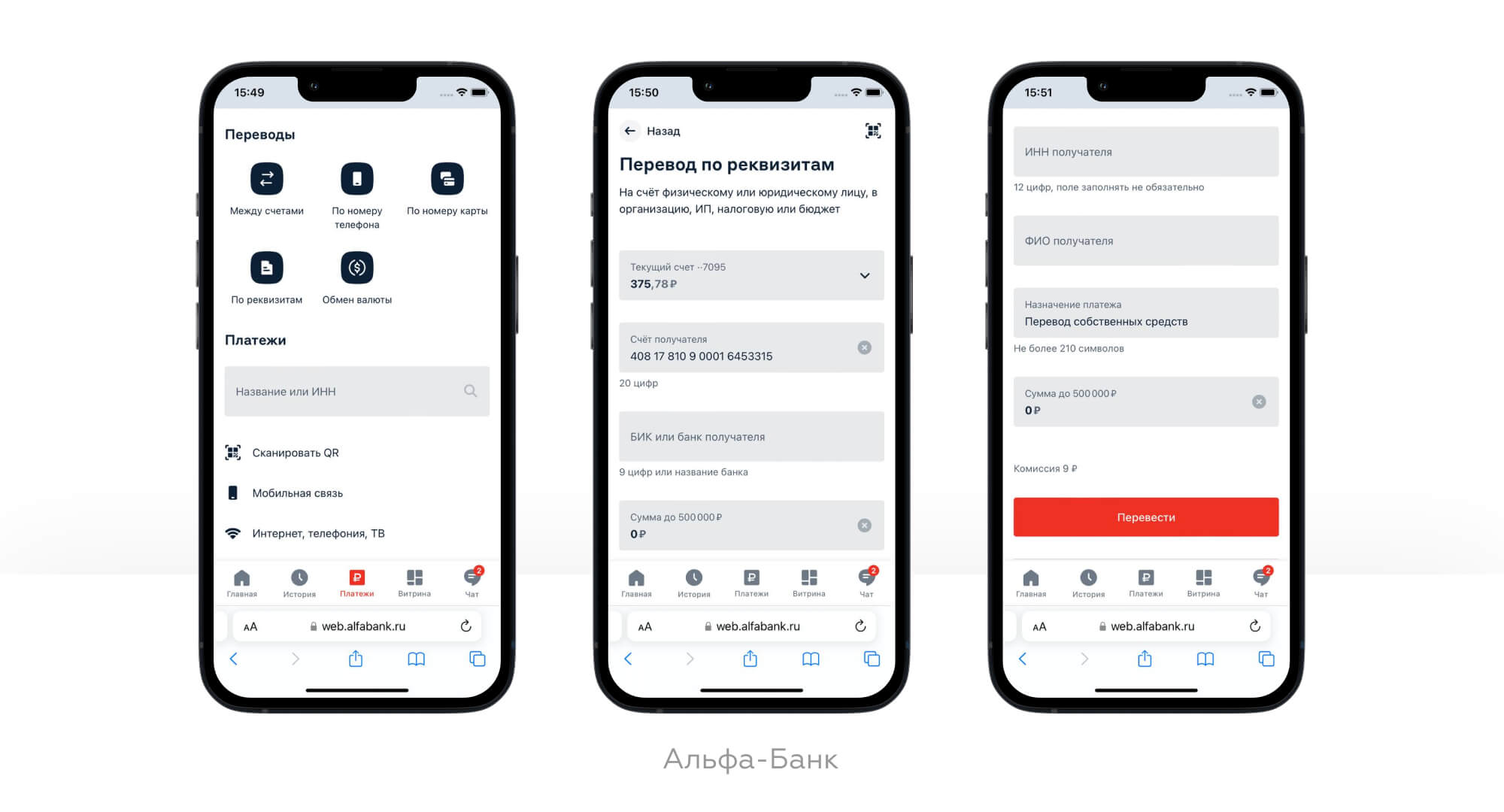

Удобные формы переводов и оплаты. Например, в форму перевода по реквизитам добавить информацию о максимально возможной сумме и маску для номера счета, а поле «назначение переводов» сделать предзаполненным.

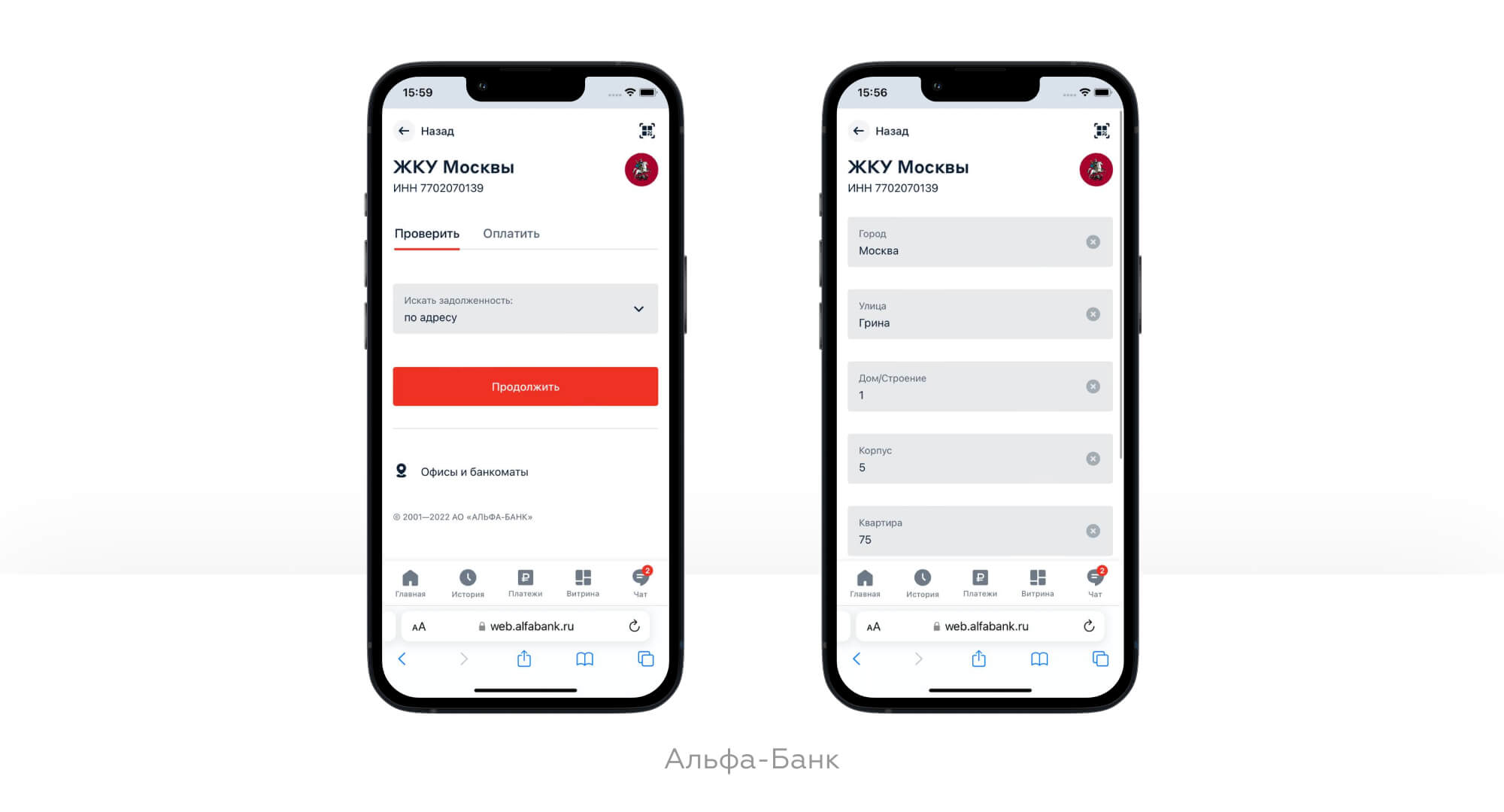

Оплату ЖКУ можно улучшить, добавив поиск счетов по адресу квартиры и ФИО собственника, без кода плательщика.

Добавить возможность связаться с банком в пре-логин зоне. Сейчас такая возможность доступна в ВТБ, СберБанке и Ак Барс Банке.

Как еще улучшить мобильную версию интернет-банка

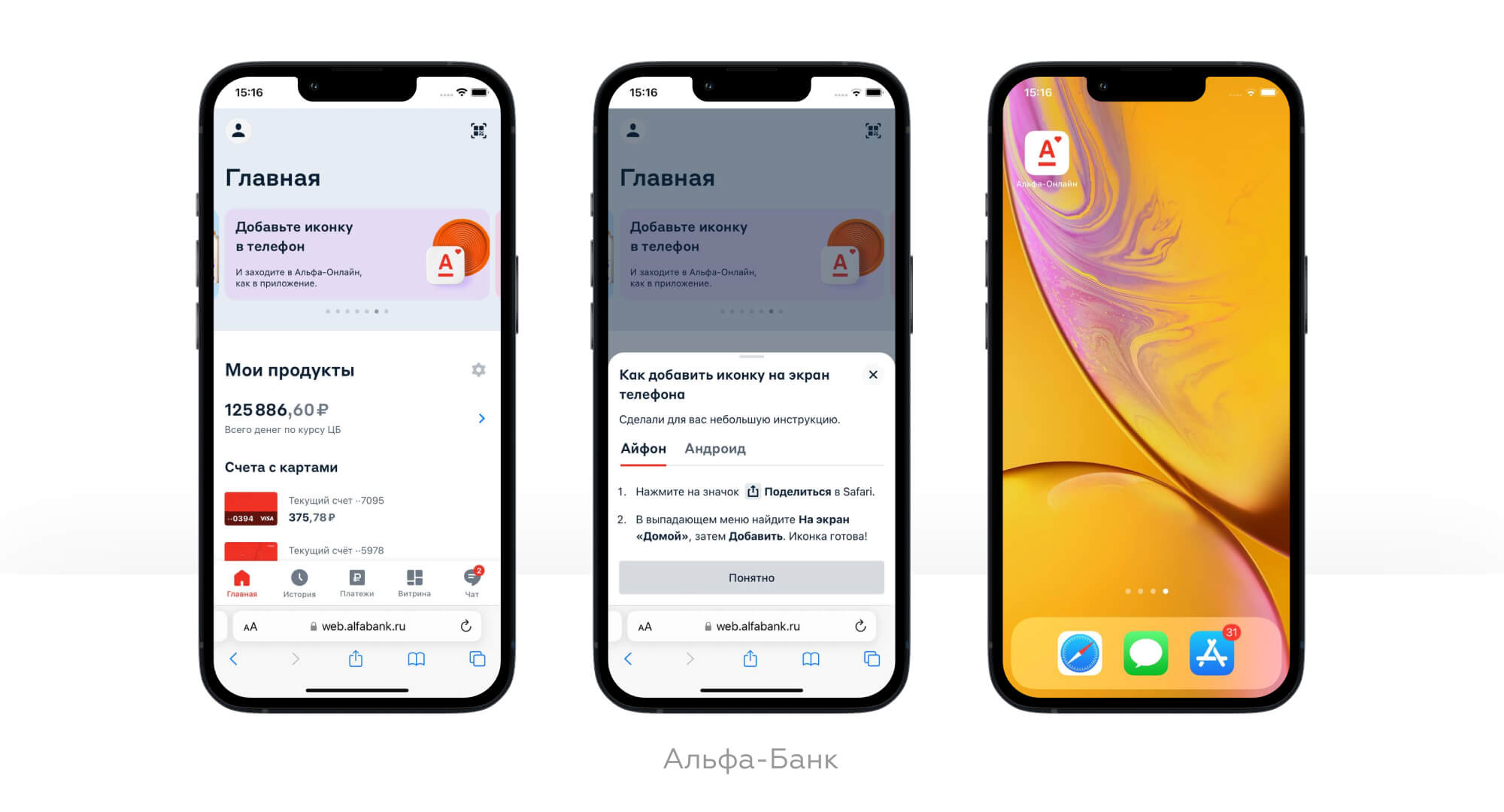

- Добавление иконки на экран телефона и онбординг, как это сделать.

- Настройка времени пребывания в мобильной версии.

- Смена персональных данных.

- PDF-файлы с тарифами по всем продуктам.

- Раздел с аналитикой доходов и расходов.

- Сквозной поиск и голосовой помощник.

Сейчас логика реализации отдельных UX-компонент в мобильных версиях интернет-банков зачастую отличается от логики реализации этих элементов в приложении. Качество исполнения часто уступает.

Это не всегда влияет на скорость и удобство прохождения сценариев в моменте, но в долгосрочной перспективе могут формировать негативный образ сервиса и банка в целом, особенно среди транзакционно активных пользователей. Они воспринимают его как хаотичный, неаккуратный, нестабильный.

Важно не просто наличие функционала, а консистентность UX- компонент в формах платежей, переводов, оформления продуктов.

Закажите конкурентный анализ

Сформируем структурированное и детальное представление о положении сервиса на рынке, разложим целевую позицию на набор понятных изменений в продукте.

Подробнее