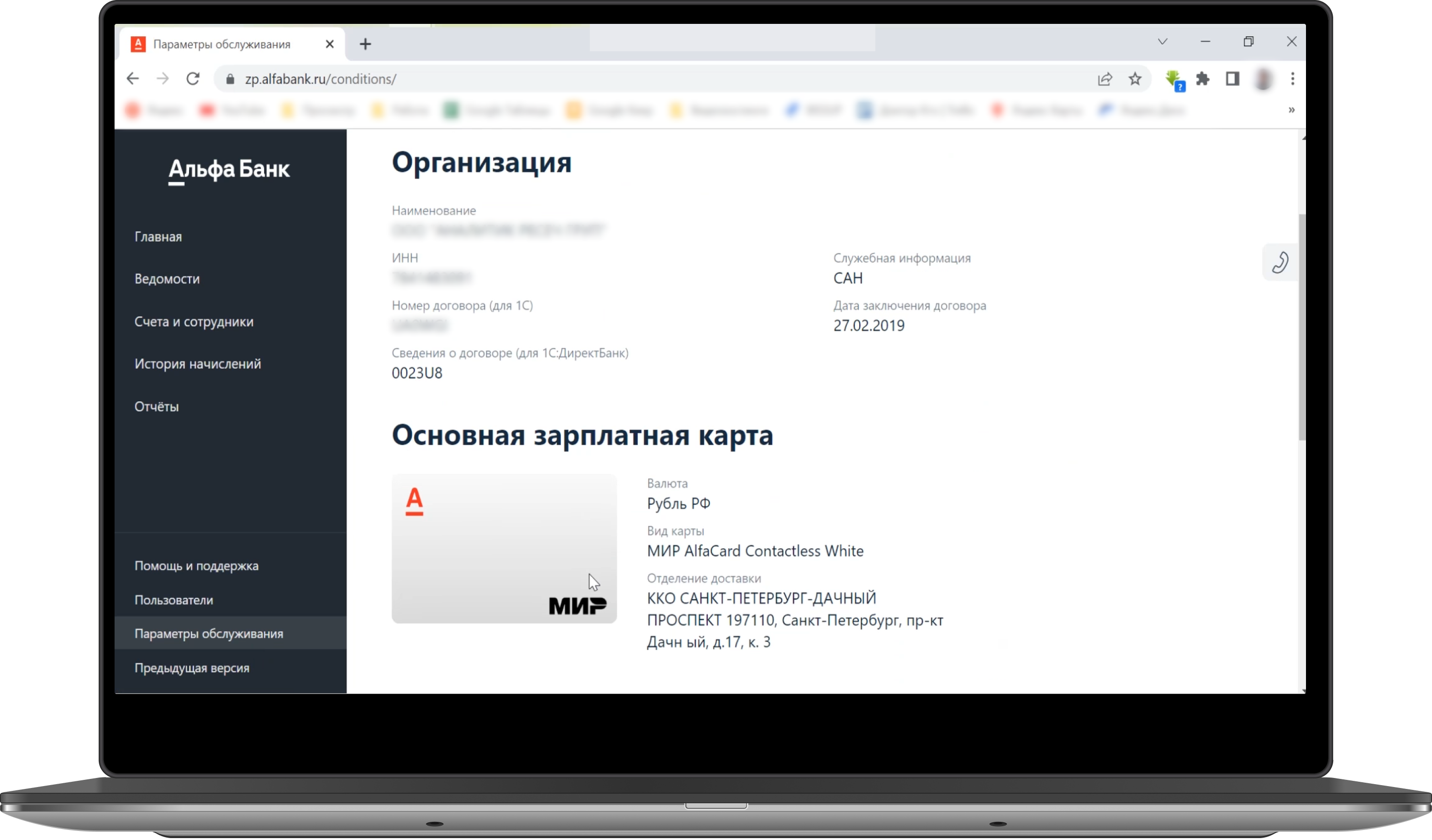

Интернет-банк Альфа-Банка адаптирован под работу с индивидуальными условиями: все договоренности с менеджером сразу же отображаются в интерфейсе.

Например, при переходе в раздел зарплатного проекта пользователь видит индивидуально согласованные условия именно для его компании. Они появляются там сразу же после подключения продукта через личного менеджера.

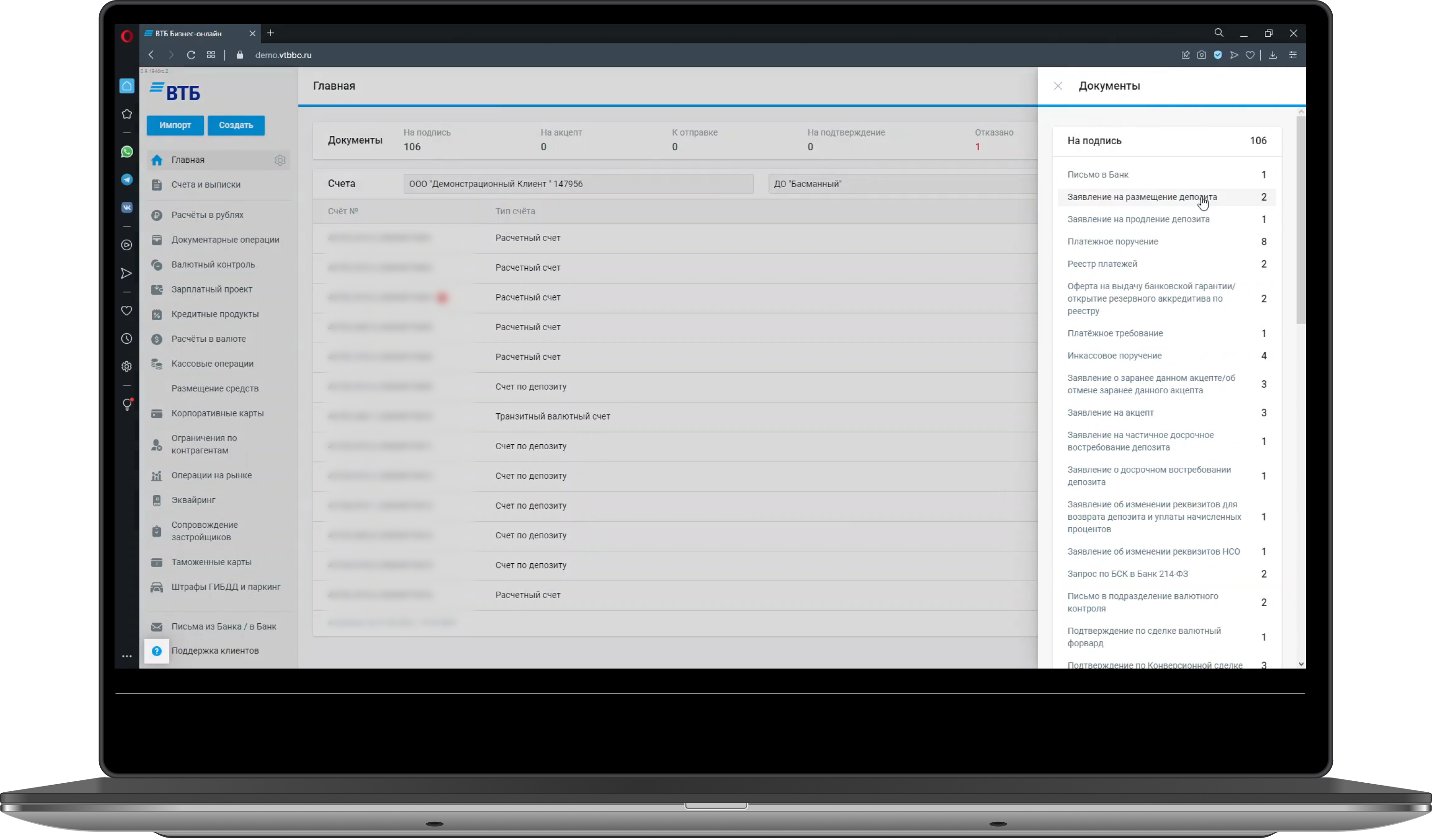

Как интернет-банк можно превратить в эффективный инструмент информирования, показывает практика ВТБ.

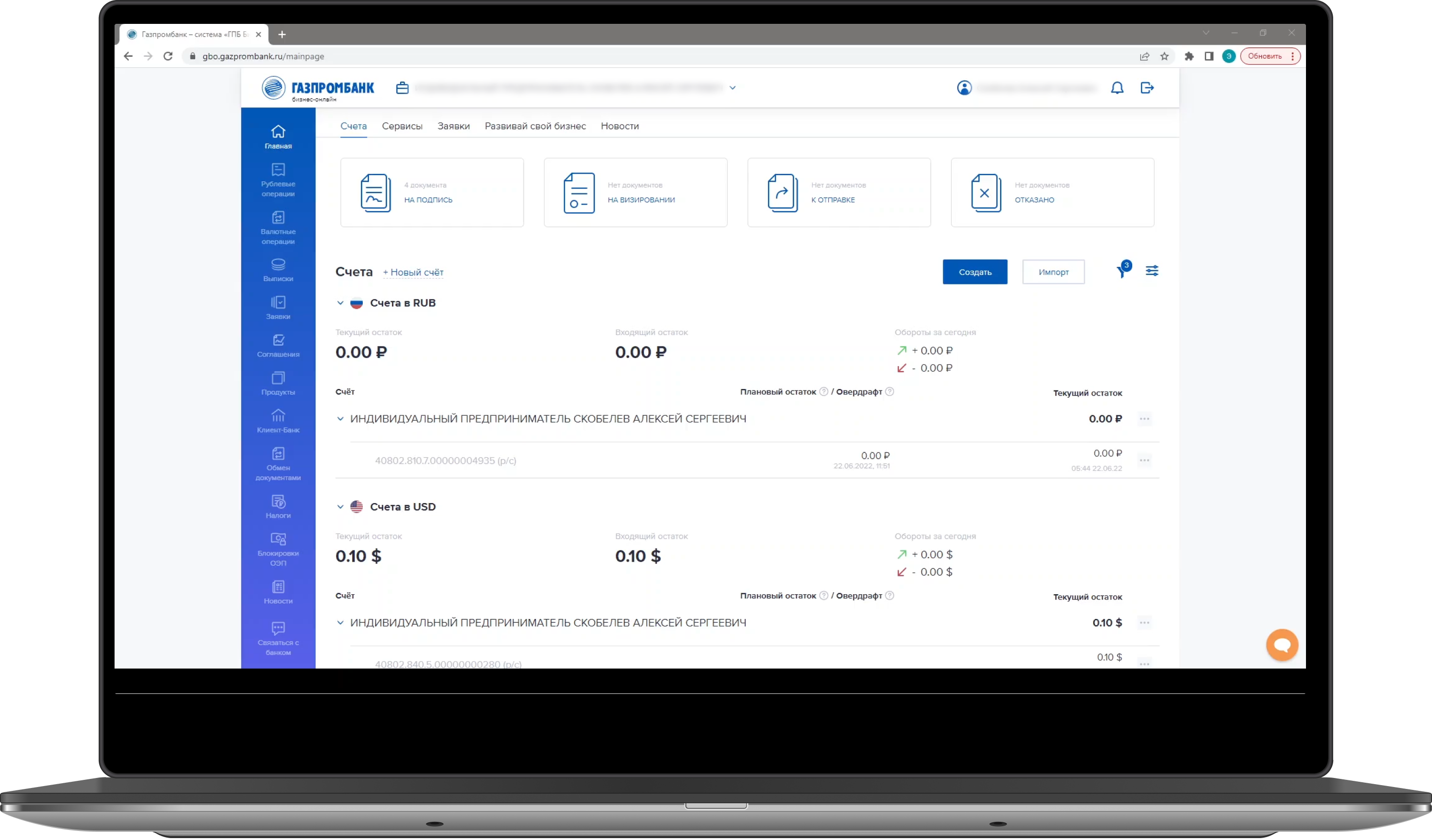

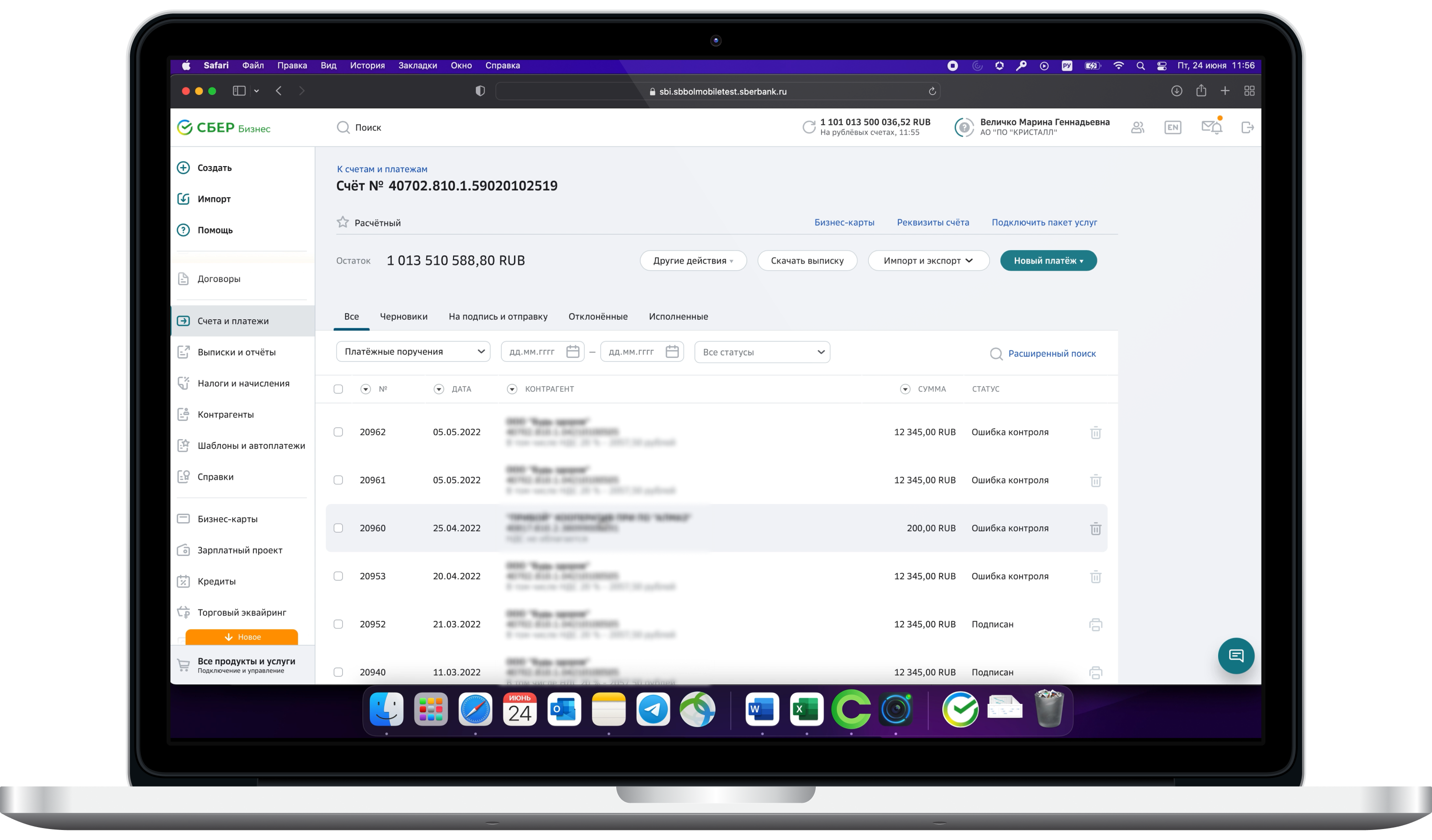

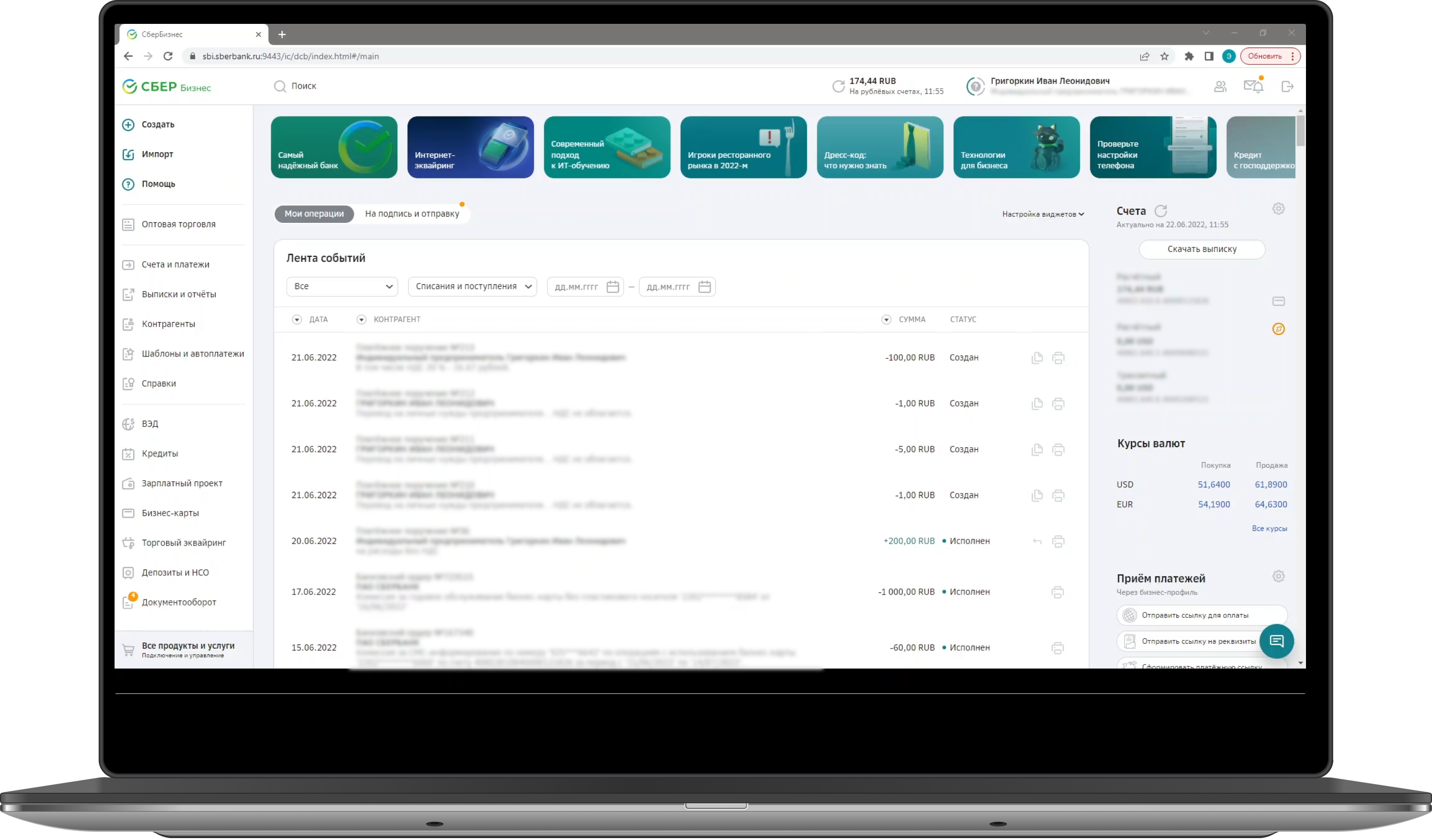

Основной экран занимают фактические остатки по всем счетам с возможностью быстрого перехода к выписке. Пользователь видит статусы платежных документов, может в один клик открыть все документы в статусе «на подпись» — платежные и неплатежные.

В верхней части экрана можно в один клик перейти к перечню уведомлений. Сами уведомления группируются по тегам — депозиты, выписка, валютный контроль.

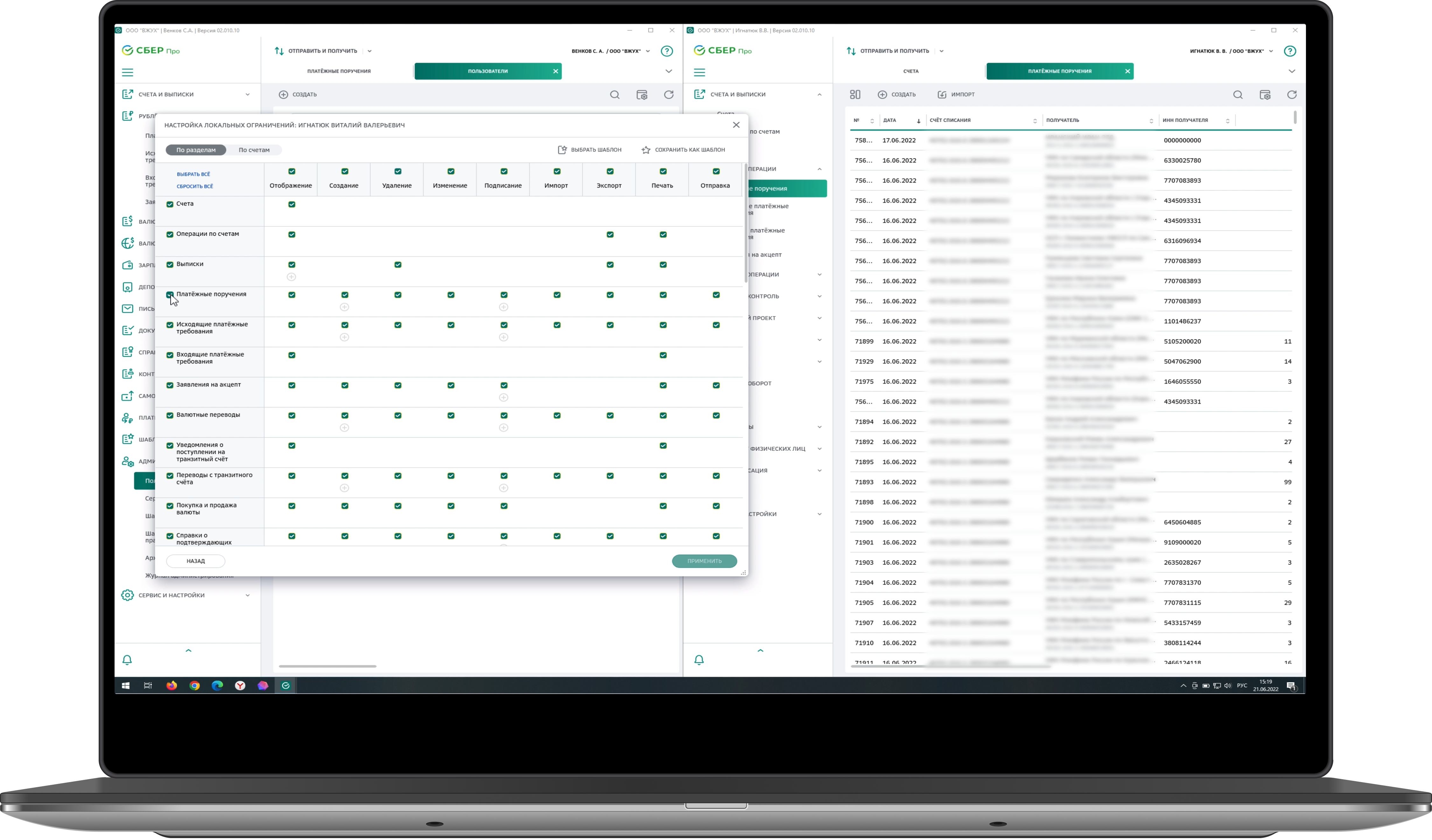

На рынке есть кейсы, когда одновременно используются и личные кабинеты и гибкие ролевые системы. Хороший пример такой практики показывает СберБанк.

Аналогичные решения есть в личных кабинетах ВТБ и Альфа-Банка. У остальных участников исследования подобные настройки вводятся в формате переписки через внутренний почтовый клиент, либо ограничиваются только правом выдачи доступа с подписью и без.

Крупный бизнес работает сразу с несколькими банками, и пользователи используют разные личные кабинеты. Для банков критически важно уметь интегрировать свои сервисы в привычные корпоративные интерфейсы.

В этой нише мы видим две тенденции:

1. Расширение интеграционных возможностей с популярными ERP-системами.

2. Упрощение интеграции: переход от Host-to-Host к открытому API.

Создание омниканальной среды в корпоративном банкинге стало ключевым направлением развития цифрового сервиса в ближайшем будущем.

Доступность банковских продуктов

к интеграции через API

Пользователям банковского сопровождения контракта необходимо отслеживать процесс в режиме реального времени. Потребности в информации могут отличаться в зависимости от роли в процессе.

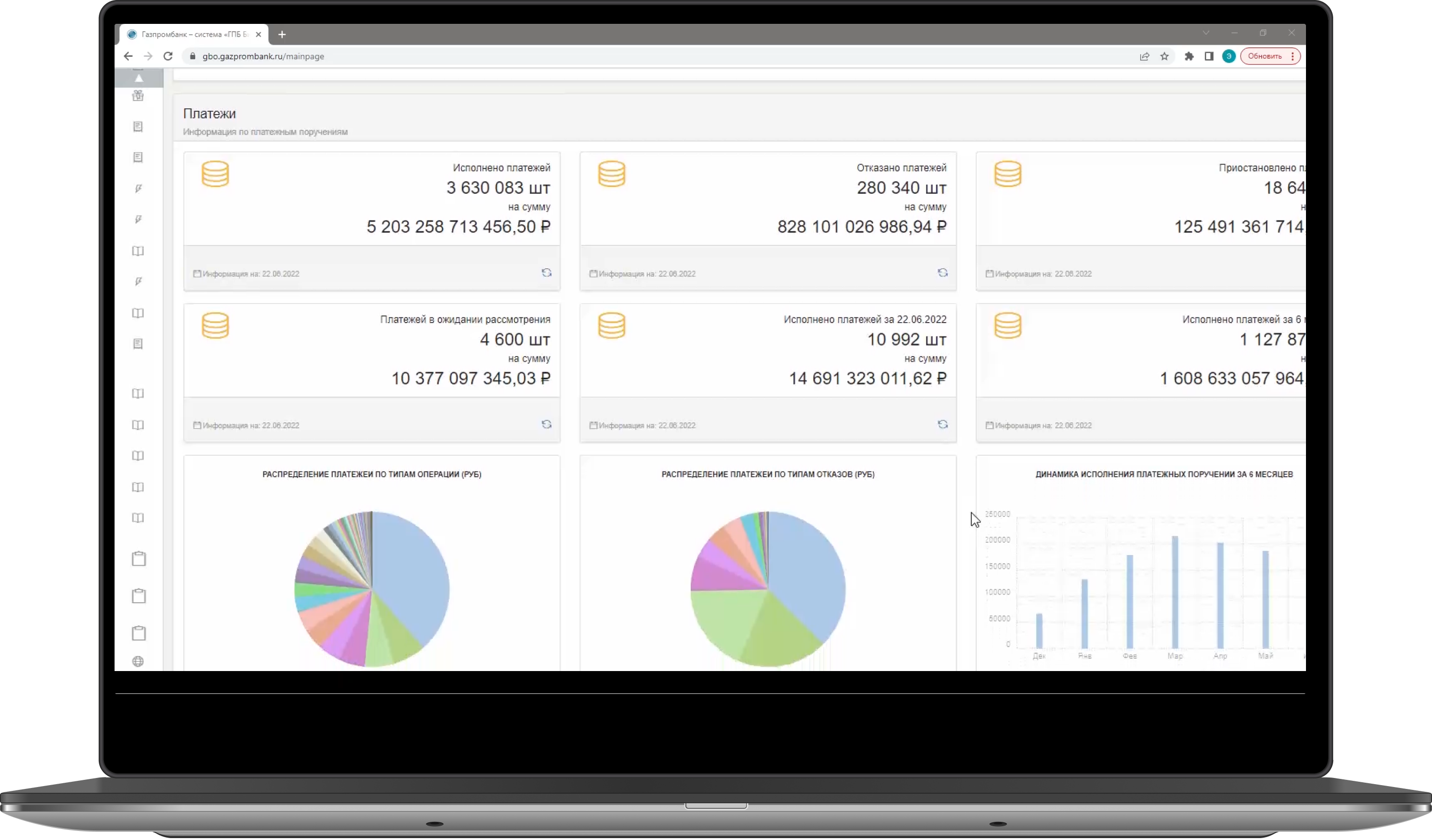

В Газпромбанке наиболее функциональный цифровой продукт для банковского сопровождения контрактов. Есть раздел интерактивной отчетности, где видны все результаты. Можно перейти к «юбке коопераций» — структуре кооперации по контракту. Так формируется полная картина того, как распределяются и расходуются деньги.

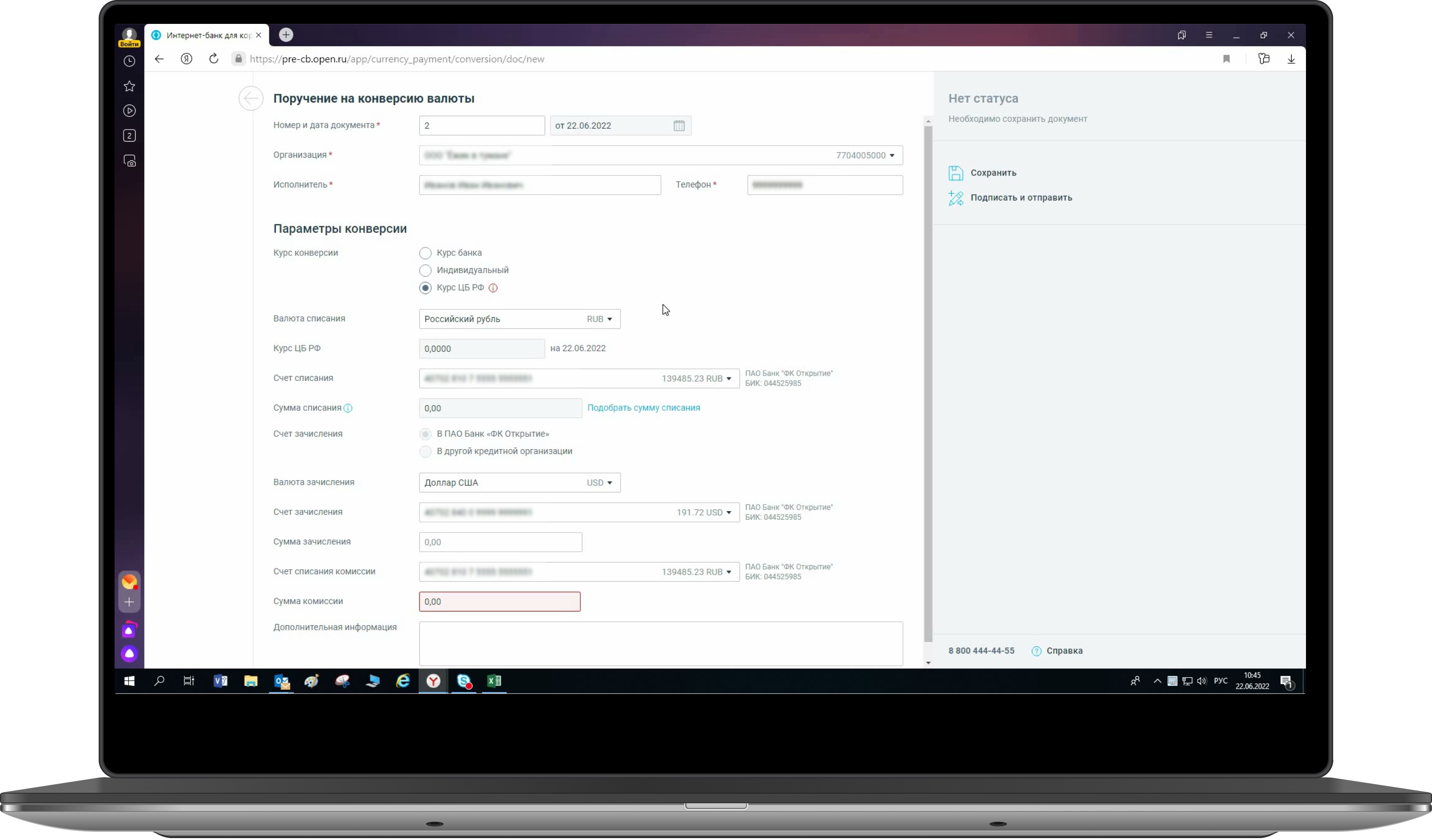

Возможности конвертации стали обязательными в сервисе для крупного бизнеса. В качестве примера можно привести Банк Открытие, который предлагает единую форму конвертации для покупки и продажи, доступ к сделкам по разным типам курсов, сессиям торгового стриминга, ордерным сделкам и инструментам хеджирования.

Есть ряд инструментов, повышающих удобство: возможность указать счет в другом банке для списания или зачисления, указание комиссии в процессе сделки, отдельный терминал для профессиональной торговли.

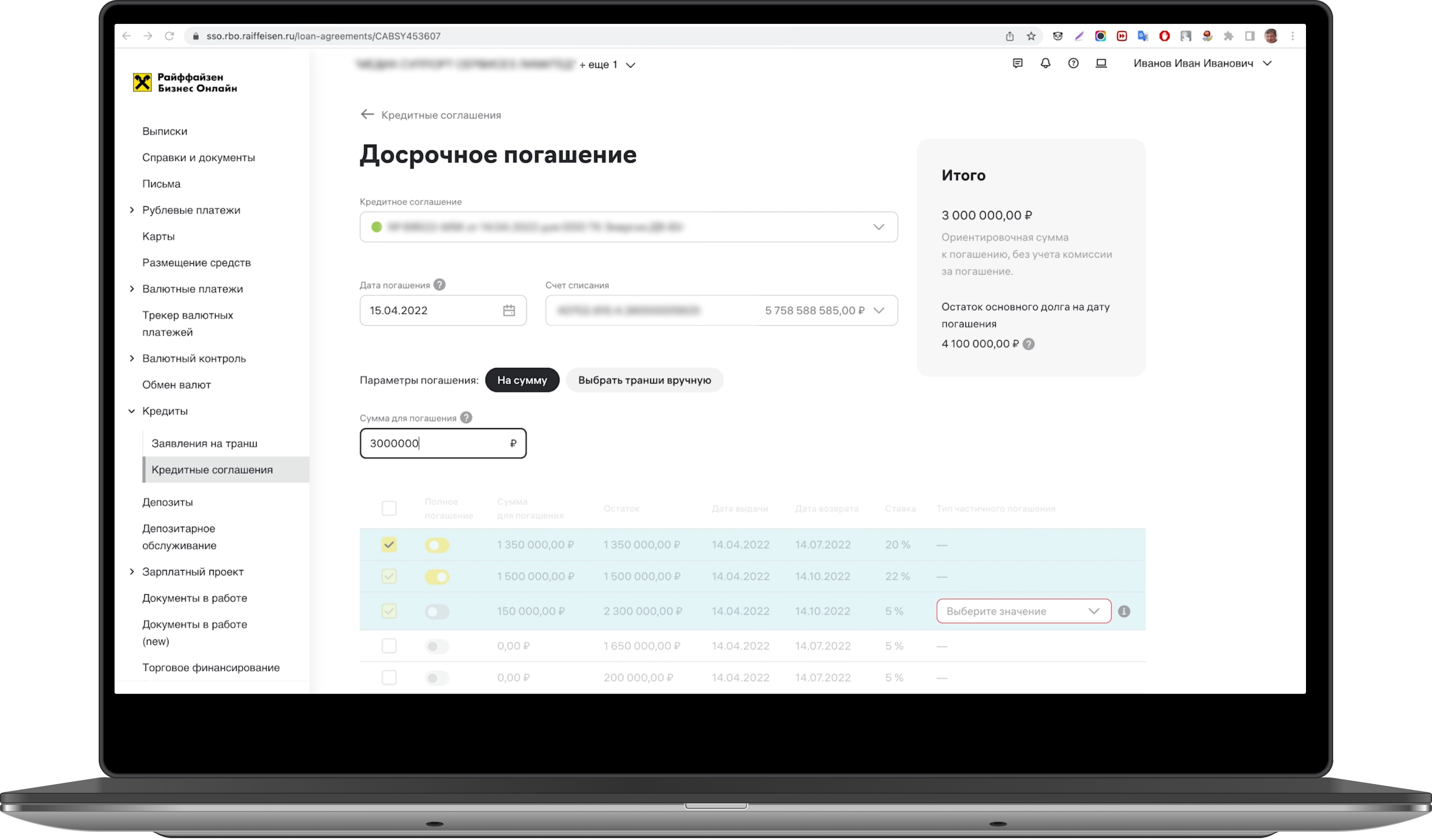

Лучшую реализацию погашения в рамках кредитной линии предлагает Райффайзен Банк. В специальном разделе работы с кредитами пользователю доступно два типа погашения:

- Ввод произвольной суммы, которая автоматически будет распределена между самыми ранними траншами.

- Погашение по отдельному траншу.

Для каждого способа возможно полное и частичное досрочное погашение.

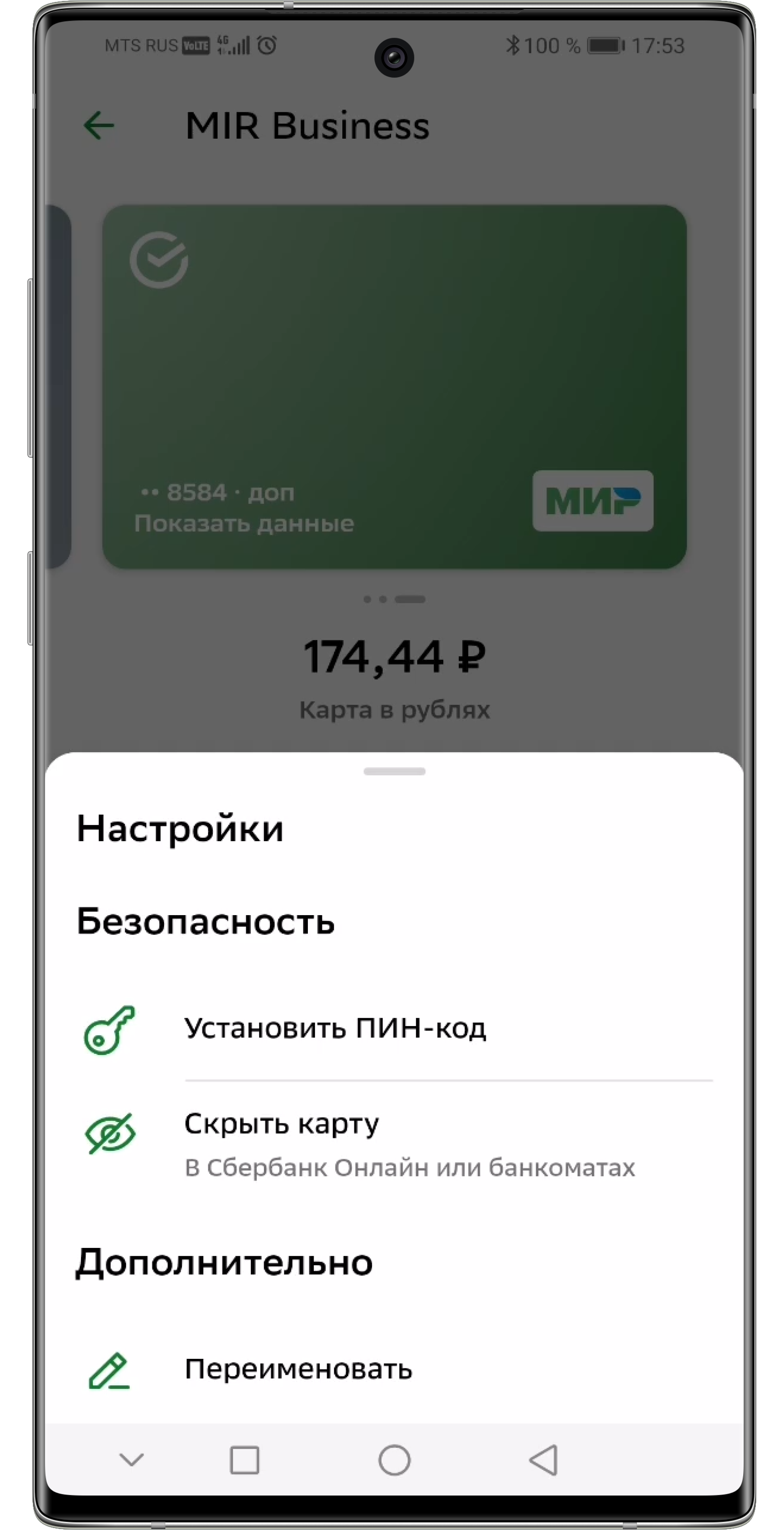

Пользователям карт сложно контролировать расходы и уровень лимитов, приходится регулярно обращаться в бухгалтерию. Полноценный сервис управления картой для держателя — это еще одна точка роста для рынка.

Приложение может стать удобным инструментом контроля расходов, а банк получает нового клиента. Важно выстроить удобный процесс онбординга и показать, что корпоративный банк удобен для личных задач пользователя.

СберБанк показывает пример управления корпоративной картой в приложении. Клиент видит продукт среди своих карт, контролирует расходы в привычном интерфейсе, может блокировать и перевыпускать карту.

Операционисты называют работу с депозитами и неснижаемыми остатками одной из своих ключевых задач. И она решается в интерфейсе интернет-банка, несмотря на возможность интеграции продуктов в учетные системы.

Банк может облегчить клиенту контроль, разместив краткую информацию по условиям в интерфейсе интернет-банка с привязкой к экранам продуктов. Если информация о НСО размещена в карточке расчетного счета, хорошей практикой будет разместить там же гиперссылку на описание условий.

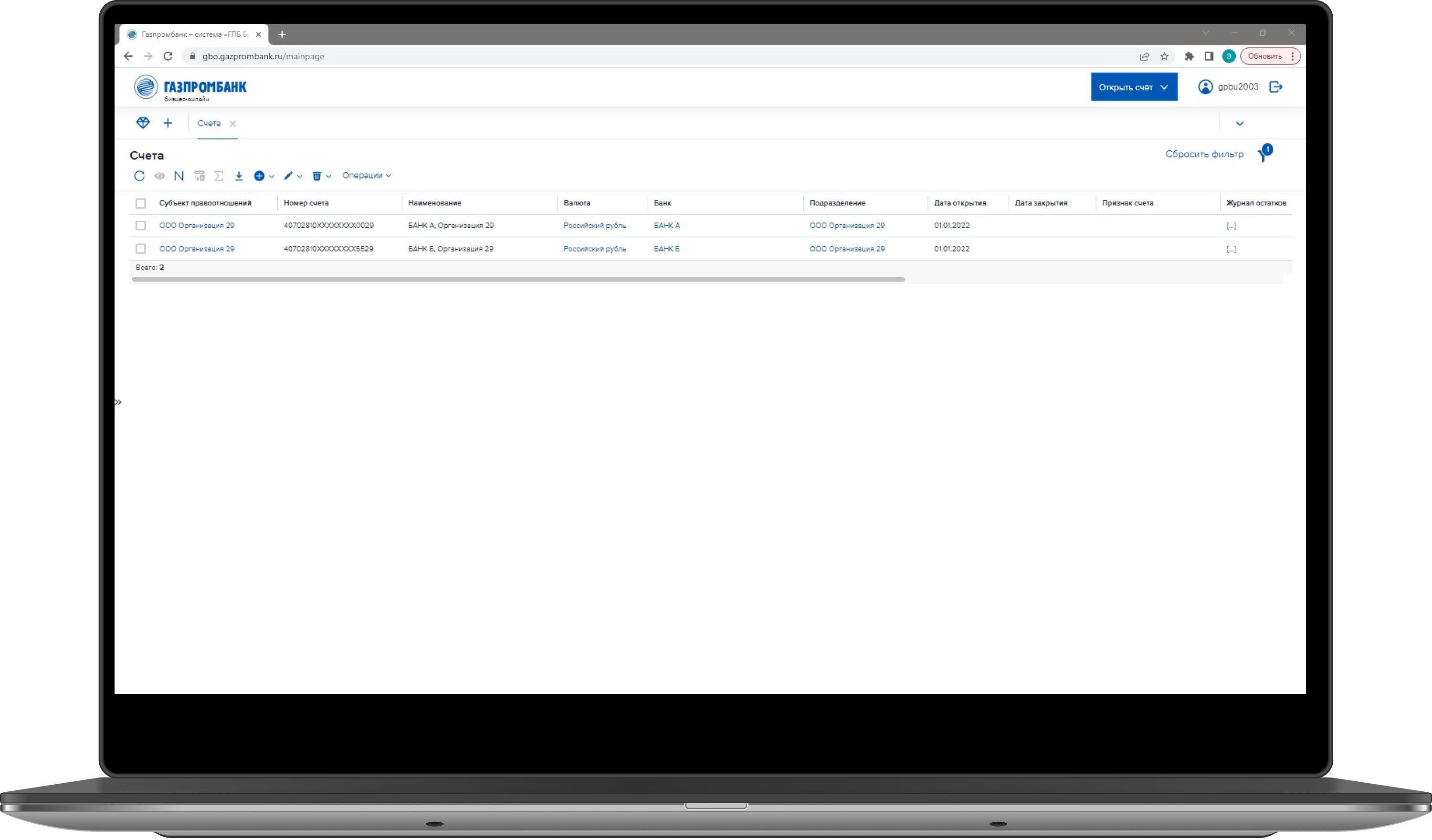

Кэш пулинг и онлайн-формирование сводной выписки со счетов группы компаний особенно востребованы в холдингах. Они остро нуждаются в консолидации счетов в разных банках.

Задачу межбанковского контроля решает Газпромбанк. При подготовке классической выписки доступен широкий набор параметров. Можно выбрать одну, несколько организаций или сразу все. Видны конкретные счета или полный список. Доступны удобные форматы выгрузки выписки и разные типы подготовки. Можно подготовить документы платежных поручений.

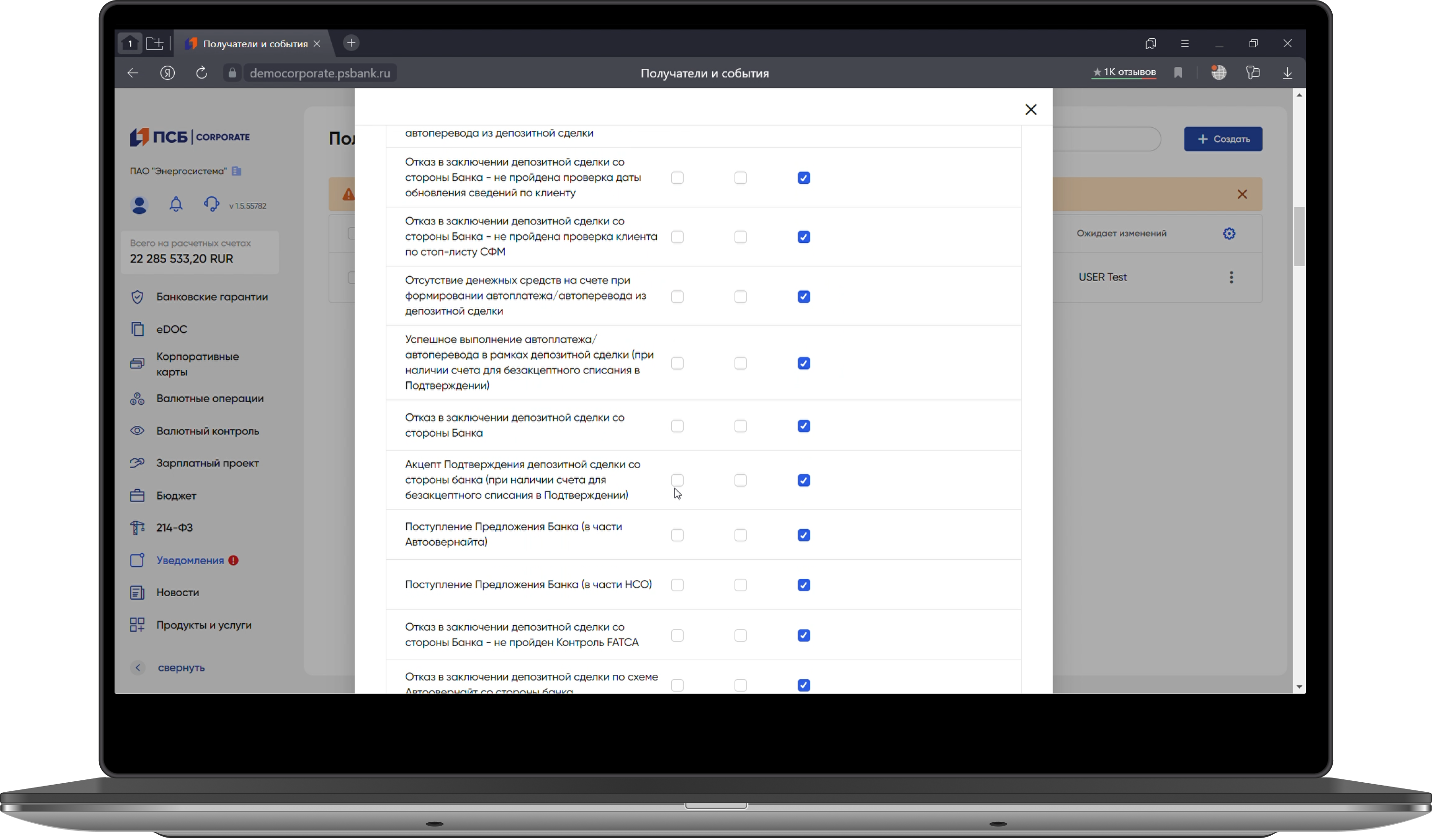

Согласно нашим опросам, почтовый клиент постоянно открыт на рабочем компьютере вместе с личным кабинетом. Очень важно, чтобы сервис позволял настраивать е-mail-уведомления на разные адреса, выбирать пакеты под каждый, указывать типы сообщений (события валютного контроля, статусы, входящие платежи и так далее).

В личном кабинете ПСБ доступна настройка более ста типов уведомлений с выбором каналов их доставки. Для удобства поиска предусмотрен рубрикатор и фильтры.

Оценка в рейтинге формируется из суммы весов блоков и показывает, насколько полно и удобно цифровая экосистема банка решает задачи крупного бизнеса.

На вес каждого блока влияет количество критериев, дающее больший вес в сумме, а также значимость критериев для пользователя. Значимость определялась по трем факторам:

- насколько данная функция или свойство необходимы клиенту в цифровой среде;

- объем типов бизнеса и пользователей, использующих функцию;

- как часто функция используется.

Все веса в сумме дают 100 рейтинговых баллов. Наиболее важный для оценки блок — расчеты в рублях. Он содержит больше всего критериев, а продукты в блоке наиболее значимы для крупного бизнеса.

Ключевое преимущество СберБанка не в уникальных решениях, а в комплексном подходе к цифровизации. Во всех блоках клиентских задач банк — в группе лидеров.

- Лидер по качеству управления ВЭД и валютным контролем, корпоративными картами, инструментами расчетов в рублях.

- Наиболее полные возможности интеграции продуктов.

- Широкие возможности управления инкассацией в цифровой среде.

- Цифровые инструменты для расчета таможенных платежей и взносов.

Банк активно переиспользует для обслуживания корпораций лучшие UX-практики сервисов для малого бизнеса.

- Лидер по качеству управления зарплатным проектом, кредитными продуктами и настройками системы.

- Прозрачность условий и процесса подключения продуктов.

- Гибкая ролевая модель и настройки доступов.

- Единовременный импорт до 65 тыс. платежей в одном реестре.

Банк создает широкий набор сервисов и личных кабинетов, связанных единой авторизацией.

- Лидер по качеству управления финансами холдингов, банковского сопровождения контрактов и размещения средств.

- Мультибанковские инструменты для управления счетами группы компаний.

- Интерактивная отчетность и инфографика для заказчика банковского сопровождения контрактов.

- Онлайн-согласование ставки по депозиту.