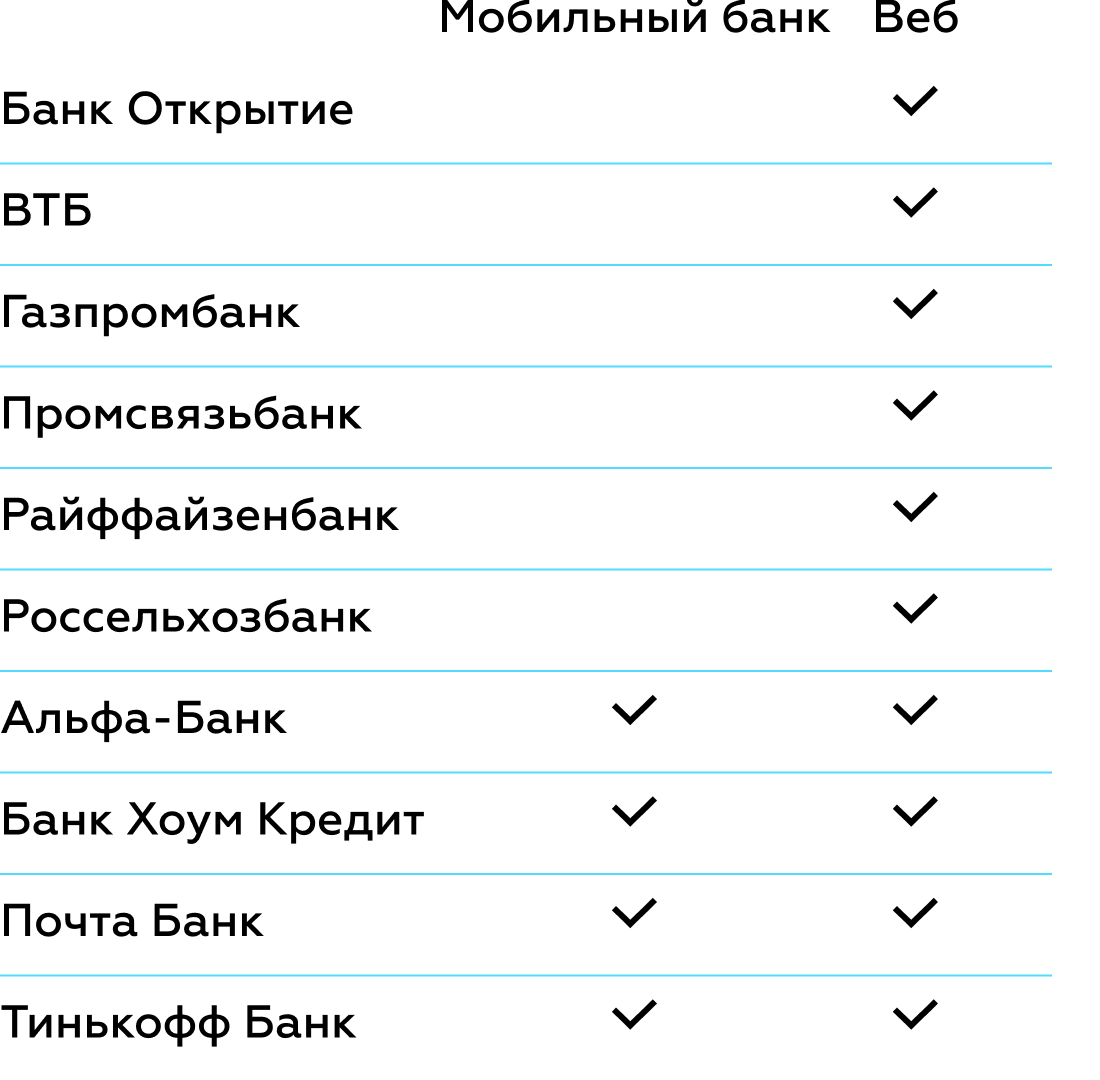

Через мобильный браузер оформляется 2/3 заявок на кредиты наличными (данные экспертных интервью Markswebb). Приложение пока не является серьезным источником заявок — по оценке банков, через него приходит не более 10% клиентов.

Только 4 из 10 участников исследования принимают заявки из приложения, хотя потенциально в этом канале можно дать лучший пользовательский опыт: встроить сканирование паспорта, электронное подписание документов, общение с сотрудником банка.

Сейчас банки вынуждены подстраиваться под законодательство, верифицируя клиента при встрече с сотрудником. Но когда регулирование изменится, люди начнут искать банк для оформления кредита именно в приложении. Банки, которые уже сейчас осваивают этот канал, будут готовы к изменениям.

В каких мобильных каналах можно отправить заявку на кредит в разных банках.

При выборе кредита клиент часто отправляет заявки сразу в несколько банков. Кто раньше даст предварительное решение, с тем он и продолжит коммуникацию.

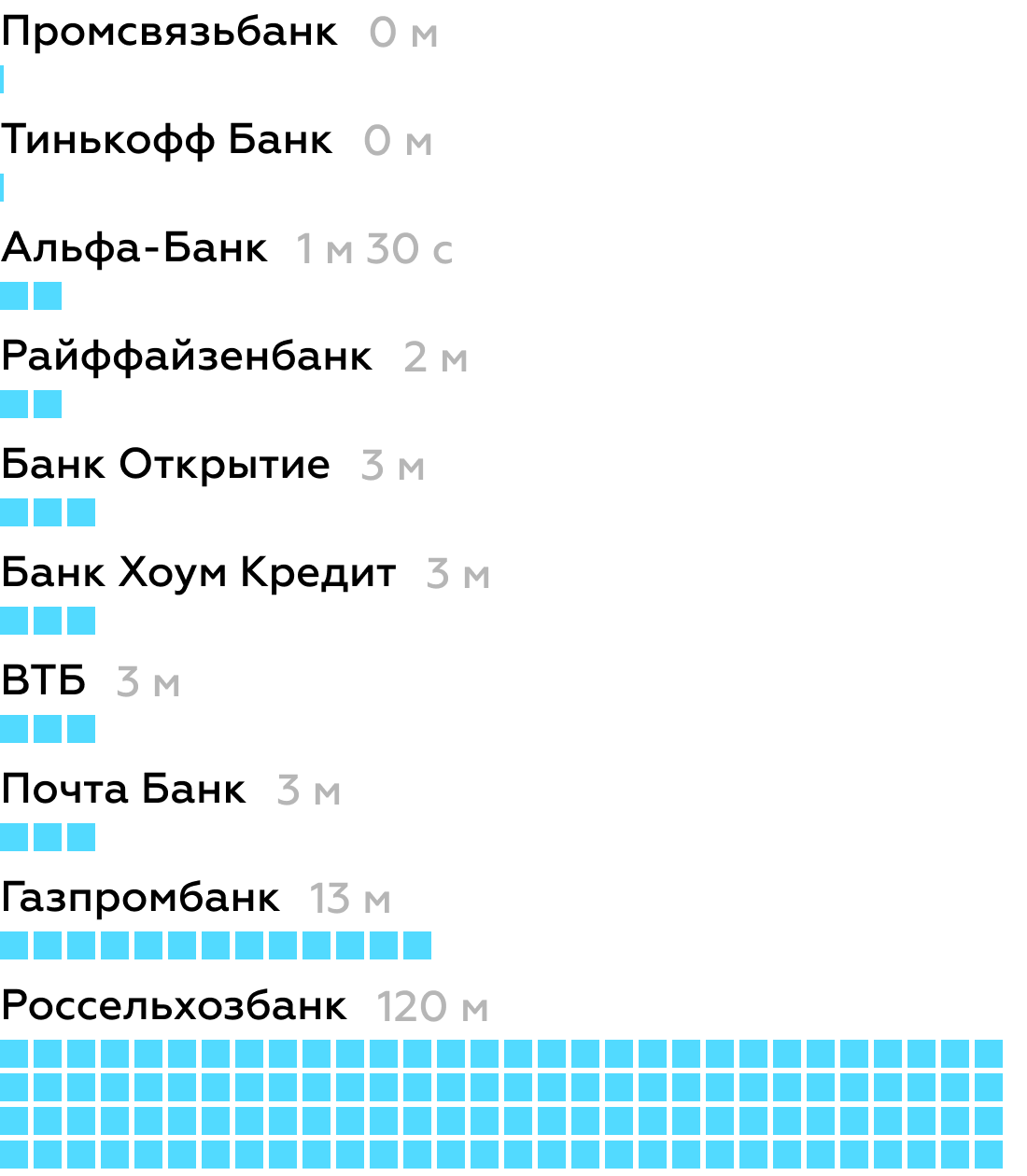

В скорости выдачи первого решения по заявке счет идет на секунды, давать обратную связь дольше 3 минут — непозволительно.

Тинькофф Банк мгновенно выдает предварительное решение о выдаче кредита. Альфа-Банк сообщает о решении через 1,5 минуты. Дольше всех отвечает Россельхозбанк — присылает решение по SMS через 2 часа после отправки заявки.

Скорость предварительного ответа банков на заявку.

Люди боятся получить невыгодные условия или лишние услуги. Если банк не построил понятный и прозрачный процесс оформления кредита, клиент с большой вероятностью уйдет. В худшем случае — еще оставит негативный отзыв в интернете и оформит жалобу.

Например, в приложении Почта Банка при выборе условий одобренного кредита по умолчанию активирован чекбокс дополнительной услуги «Гарантированная ставка». Банк открыто не сообщает, что это платно, и на дальнейших шагах показывает 2 варианта страхования без возможности отказаться от услуги. Стоимость страхования не сообщается.

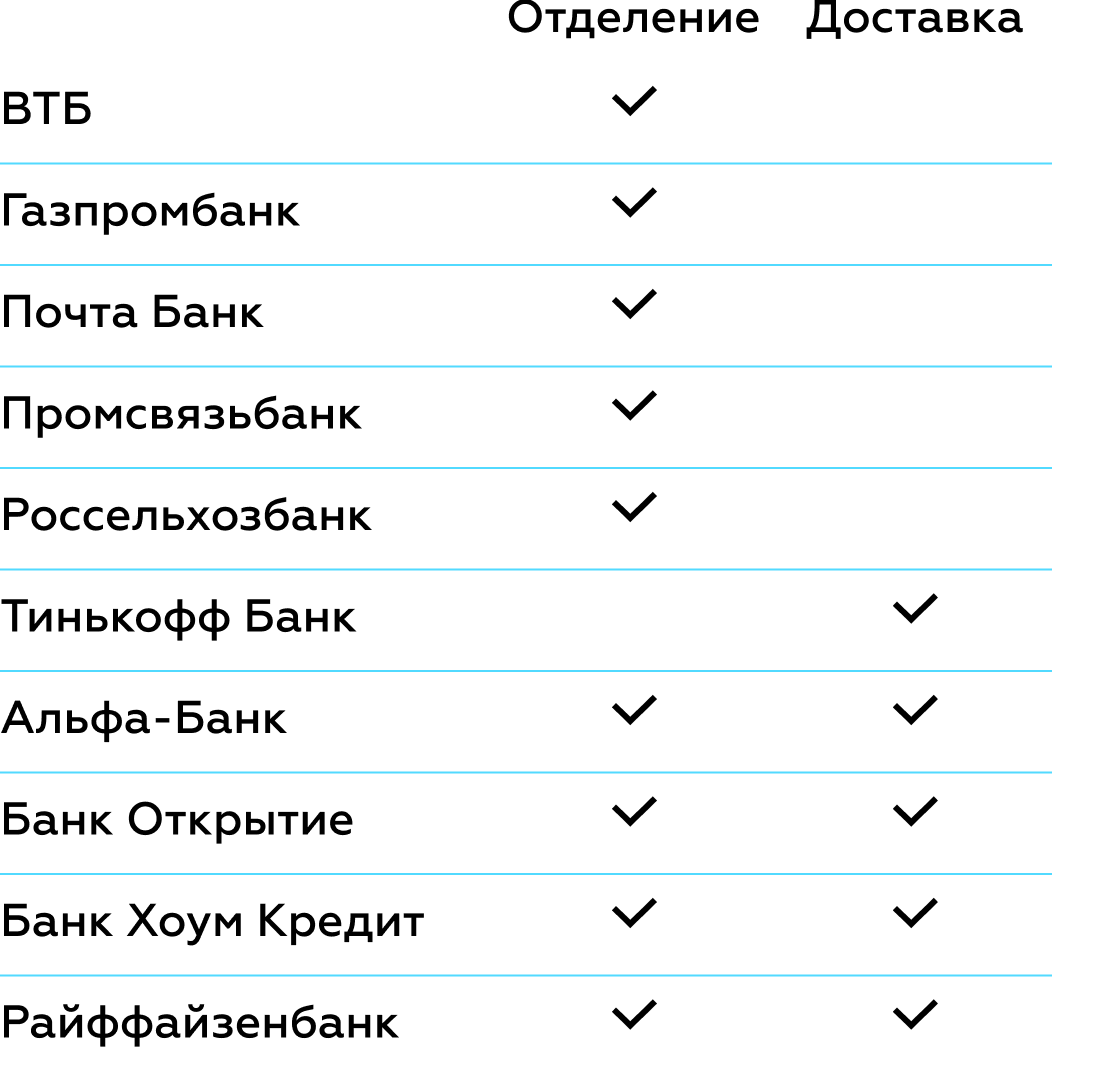

Внедрение доставки — неизбежно для поддержания конкурентоспособности банка. Невозможно сохранить или повысить уровень продаж, не подстраиваясь под новые паттерны поведения пользователей: они привыкают к дистанционному получению товаров и услуг, которое встраивается в их ритм жизни и планы.

5 из 10 участников исследования уже внедрили доставку для новых клиентов и тем самым сделали процесс выдачи кредита более гибким: не нужно подстраиваться под график отделений, отпрашиваться с работы, куда-то ехать и ждать в очереди.

Курьерская доставка — не только возможность улучшить пользовательский путь или расширить географию продаж без серьезных расходов, но и механизм снижения стоимости привлечения клиентов. Чем меньше усилий нужно приложить для получения продукта, тем выше конверсия.

Способы доставки кредитов в разных банках.

Получая кредит в некоторых банках, клиент вынужден заполнять более 60 полей, повторно указывать свои данные, инициалы и даты. После он получает кипу бумаг, которые нужно хранить, пока не будет выплачен кредит.

Можно сделать процесс проще, переведя документооборот в электронный формат. В приложении клиент сможет изучить документы заранее, подписать и хранить в электронном виде, а банк сэкономит на печати и делопроизводстве.

Пока только Альфа-Банк и Почта Банк дают возможность подписать документы с помощью телефона и сохранить электронные копии в приложении.

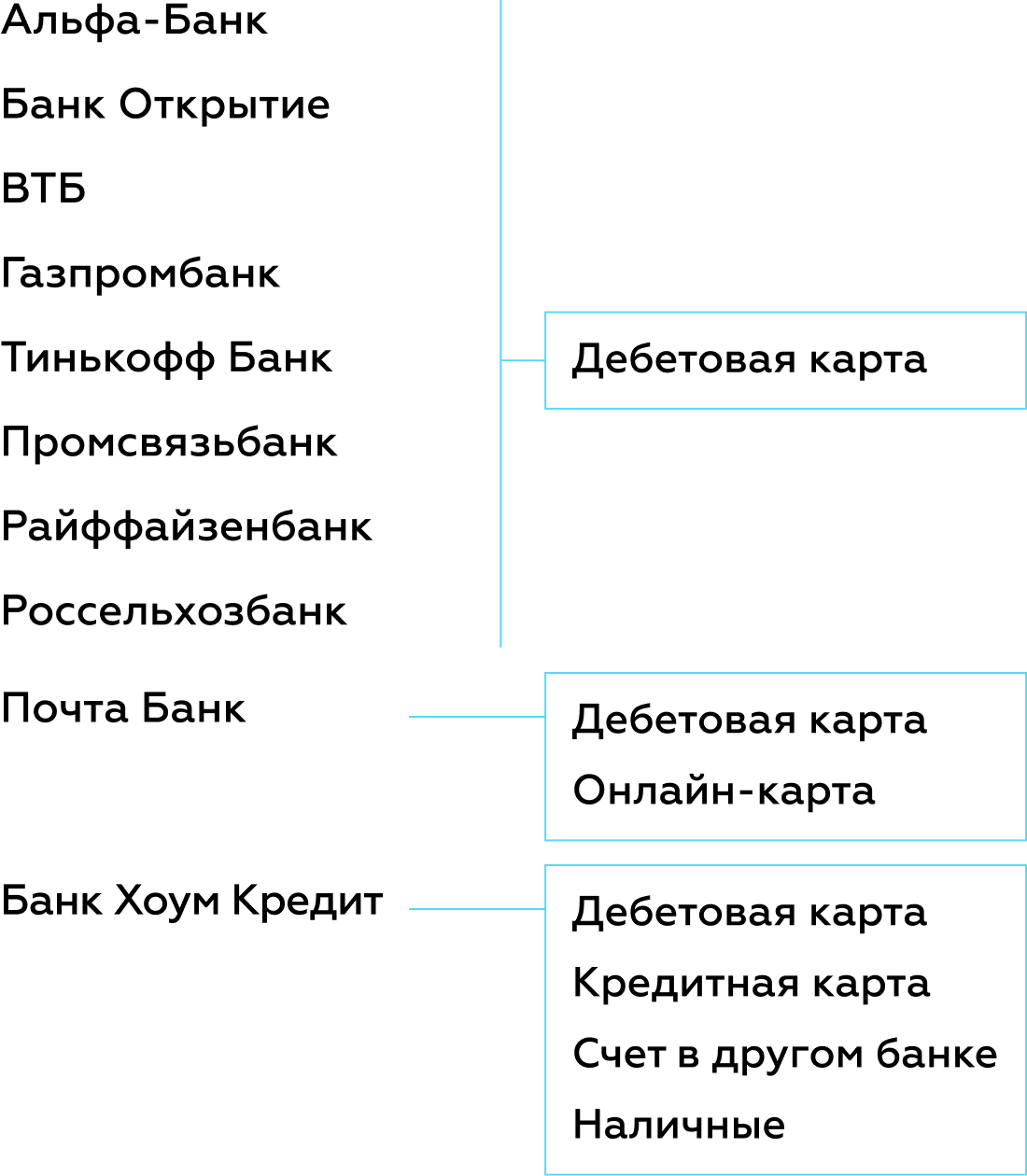

Еще недавно банки выдавали кредитные деньги только наличными. Сейчас они понимают, как сделать из нового клиента постоянного: его можно вовлечь в экосистему, выдав деньги на дебетовой карте с хорошими условиями.

Чем лучше условия — тем выше вероятность, что после закрытия кредита клиент оставит карту и будет использовать для ежедневных транзакций. 8 из 10 исследованных банков выдают деньги на флагманской карте с хорошими рыночными условиями.

Просто выдать кредит на карте недостаточно — банку важно показать себя клиентоориентированным и быстрым, а карточный продукт — выгодным и удобным для ежедневного использования.

Выдача кредита с пластиковой картой — стандарт рынка, но физический носитель неудобен и иногда приводит к повторным встречам с клиентом.

Выдачу кредита на цифровую карту сегодня предлагает только Почта Банк. После одобрения заявки открывает счет с цифровой картой, оповещает, что кредит одобрен и можно завершить оформление в отделении или онлайн-банке, подсказывает, как скачать приложение.

Такой подход будет работать, если банк позаботился о дальнейшем опыте клиента и, например, объяснил, как снять наличные. На этот случай Почта Банк предусмотрел снятие в банкомате через QR-код на экране приложения.

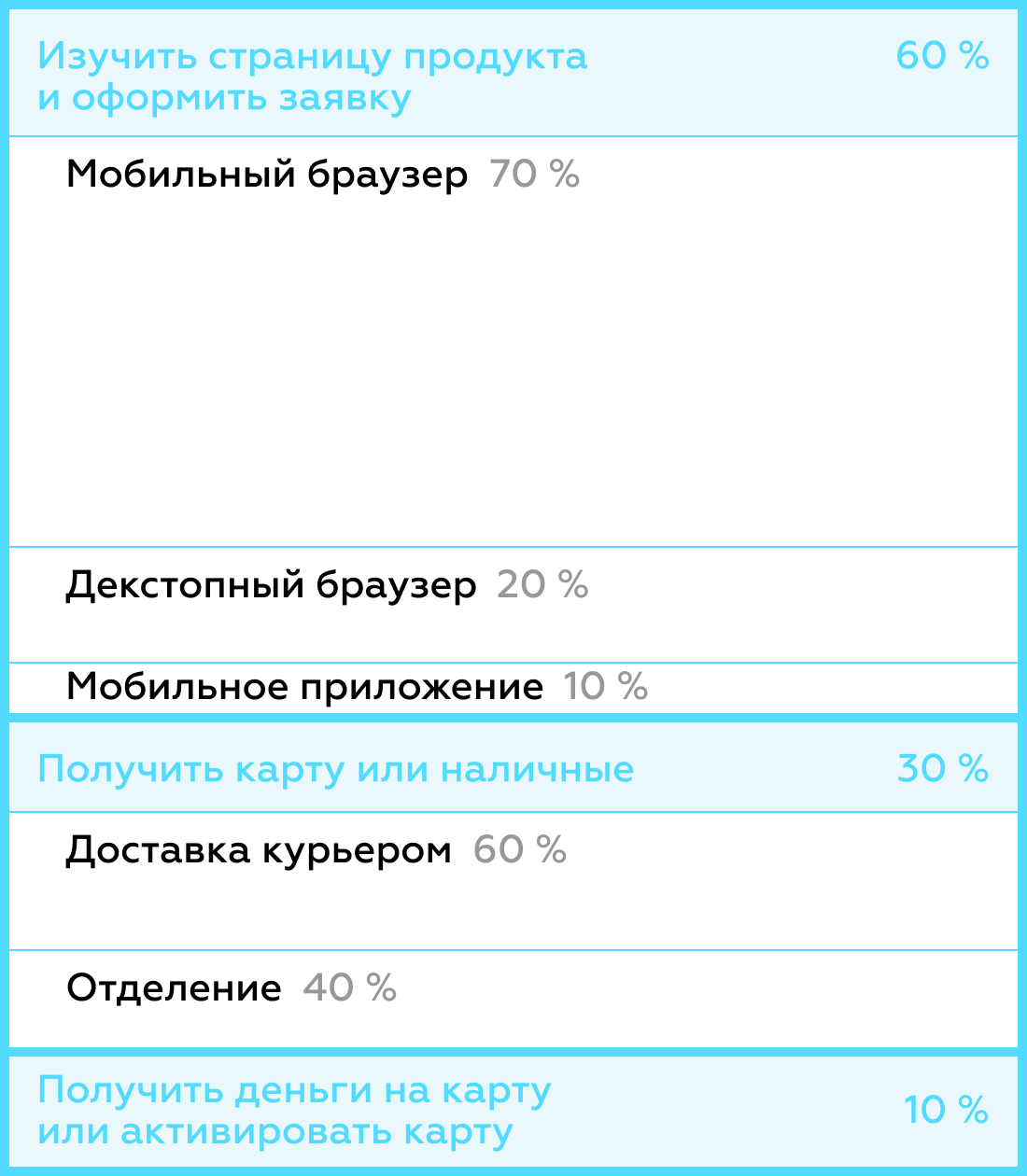

Мы разработали новый инструмент — цифровую метрику CJM: она помогает банку опознать, как должен выглядеть эффективный и удобный клиентский путь получения кредита наличными.

С помощью метрики можно оценить качество клиентского опыта на каждом этапе приобретения кредита по шкале от 0 до 100. В общей картине процесса каждый этап имеет отдельный вес: первый — 60 баллов, второй — 30 баллов и третий — 10 баллов.

Любой банк может использовать эту цифровую метрику, чтобы оценить качество клиентского пути в любом канале доставки кредита.