Клиенты привыкли к функциональному дизайну в современных цифровых сервисах и ждут того же от мобильных банков для бизнеса. Чтобы удерживать высокий уровень восприятия своих приложений, банки перерабатывают свои дизайн-концепции.

Промсвязьбанк провел редизайн, представив существующие функциональные возможности в современном интерфейсе:

-

коммуникация полезного контента в Историях;

-

единая лента операций на главном экране;

-

быстрый переход к формированию платежей, счетов на оплату и писем в банк;

-

функциональный справочник контрагентов.

При полном перезапуске мобильного банка важно дать на старте набор функций по управлению расчетным счетом и ключевые детали информационной архитектуры:

-

справочник контрагентов и сотрудников;

-

единую ленту операций на главном экране;

-

раздел для работы с закрывающими документами;

-

контекстные связи внутри приложения (например, выставление счета на основе входящего платежа).

На период развития важно сохранить доступ к старому приложению для обращения к функциям, которые еще не появились в новом сервисе.

Один из удачных примеров такого подхода — новый мобильный банк ВТБ Lite.

Банк Точка осуществил глобальный перезапуск и выпустил два новых приложения — Точка X и Точка XS.

Точка X — целевое приложение с уникальной информационной архитектурой. В отличие от большинства приложений на рынке, в качестве ядер архитектуры выбрано несколько сущностей: финансы, контрагенты и документы.

Точка XS ориентирована на пользователей, которым мобильный банк нужен только для вывода средств на счет частного лица и оплаты налогов. Для них приложение автоматизирует основные операции и сокращает число прямых обращений в банк.

При наращивании функциональности в рамках одного приложения важно, чтобы новые возможности не усложняли пользовательский опыт и логично вписывались в систему.

ДелоБанк при развитии приложения сохранил инфраструктурную целостность:

-

есть единый календарь налоговых событий и валютного контроля, где можно создавать собственные напоминания;

-

можно создавать закрывающие документы и просматривать аналитику прямо из справочника контрагентов;

-

появился раздел с новостями обо всех обновлениях.

В 2020 году банки стали выпускать отдельные сервисы под узкие задачи клиентов: участие в госзакупках, формирование авансовых отчетов, поиск зарубежных контрагентов, обучение. Плюсы такого подхода в том, что приложения не перегружены функциональностью, и не усложняется архитектура сервиса.

При таком подходе важно обеспечить связь приложений между собой. При регистрации в приложении применять авторизационные данные мобильного банка. После регистрации подгружать первичные данные о клиенте. Следует обеспечить бесшовный переход из основного мобильного банка в дополнительное приложение.

Например, сервис Тинькофф Бухгалтерия вынесен в отдельное приложение, но пользователь может быстро перейти в него из основного приложения.

ДелоБанк, Модульбанк, Сбербанк, Тинькофф Банк подключают зарплатный проект по умолчанию при открытии счета. В Райффайзенбанке, Промсвязьбанке и Альфа-Банке можно отправить заявку на подключение из мобильного приложения.

Развивается функциональность выплат и выпуска зарплатных карт. Половина участников исследования поддерживают подпись зарплатного реестра, а треть участников позволяют сформировать зарплатный реестр с нуля.

В приложении Тинькофф Банка работа с зарплатным проектом разделена на два блока: Выплаты и Сотрудники, где можно заказать и оформить доставку карт, заполнить анкету нового сотрудника или отправить ссылку для самостоятельного заполнения, просмотреть историю выплат и зачислить средства конкретному сотруднику.

Справочник сотрудников систематизирует информацию и помогает предпринимателю эффективно управлять персоналом, учитывая максимум контекстных функций: не только выплачивать зарплату и выпускать корпоративные карты, но и выдавать права доступа к системе.

На сегодняшний день в мобайле нет полноценной реализации таких справочников. Первые шаги в эту сторону предпринимает пока только Модульбанк, у которого уже есть справочник сотрудников с контактами, но еще нет контекстных функций.

В 2020 году онлайн-чат перестал быть просто источником информации и стал юридически значимым каналом взаимодействия клиента с банком: операторы помогают решать задачи, для которых раньше необходимо было ехать в отделение или вызывать представителя банка.

В чате можно заказать справку, подключить продукт или услугу, сменить тариф, отправить документы, решить спорные вопросы и управлять правами пользователей.

В 8 из 10 мобильных банках онлайн-чат работает круглосуточно, клиент не привязан к режиму работы. Исключение — Райффайзенбанк и ВТБ Lite.

Мы сформулировали конкретные задачи пользователя, сгруппировали их функциональным блокам и определили вес каждого блока для конкретной ролевой модели.

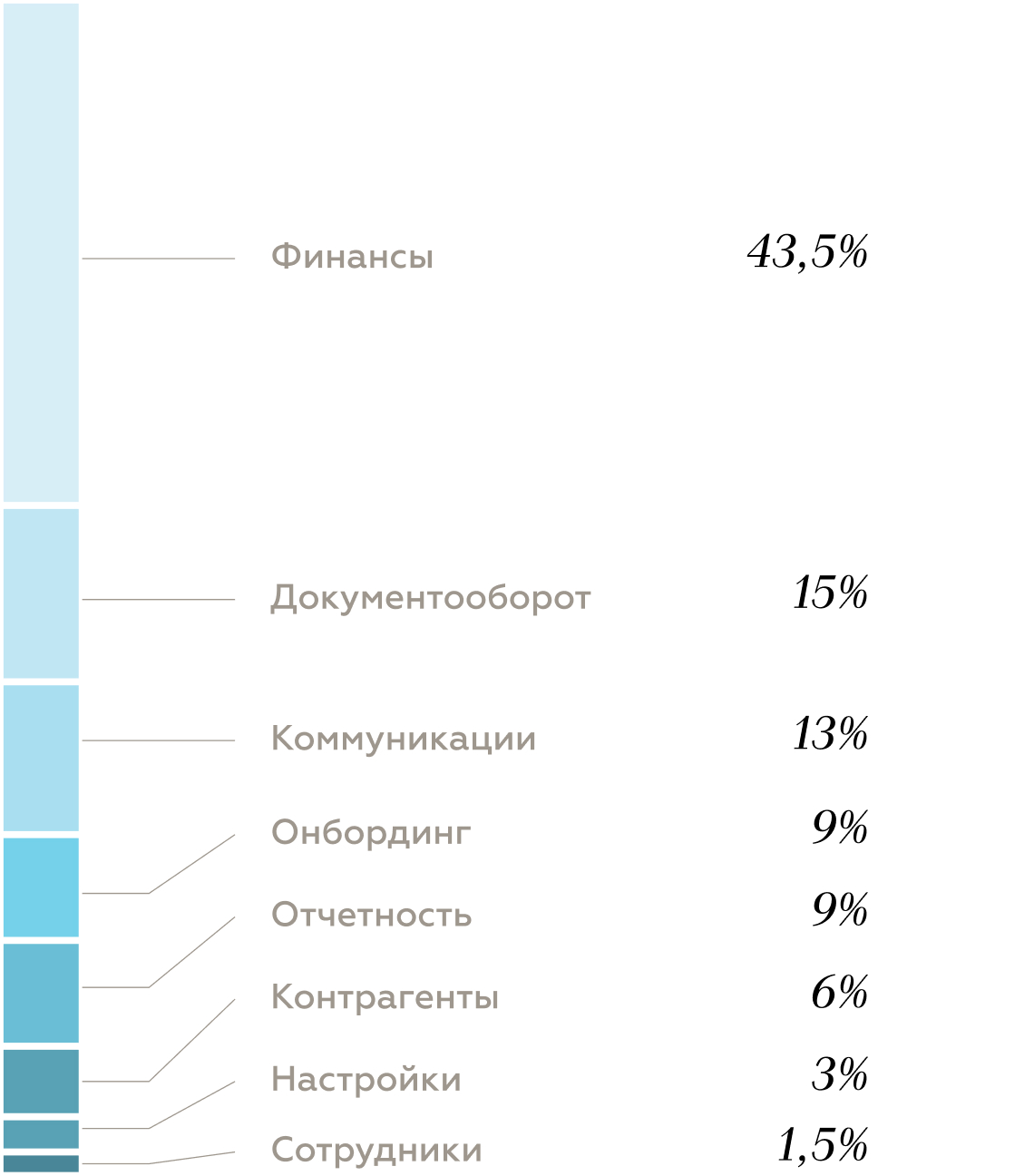

Веса для индивидуальных предпринимателей расположились так:

- Финансы — наиболее весомый блок. Проверялась эффективность частотных задач, связанных с управлением расчетным счетом.

- Важны блоки Документооборот и Отчетность, так как ИП без сотрудников решает эти задачи самостоятельно.

- ИП и не работает с персоналом, но блок Сотрудники все равно имеет вес: в нем оценивается выпуск и управление корпоративной картой.

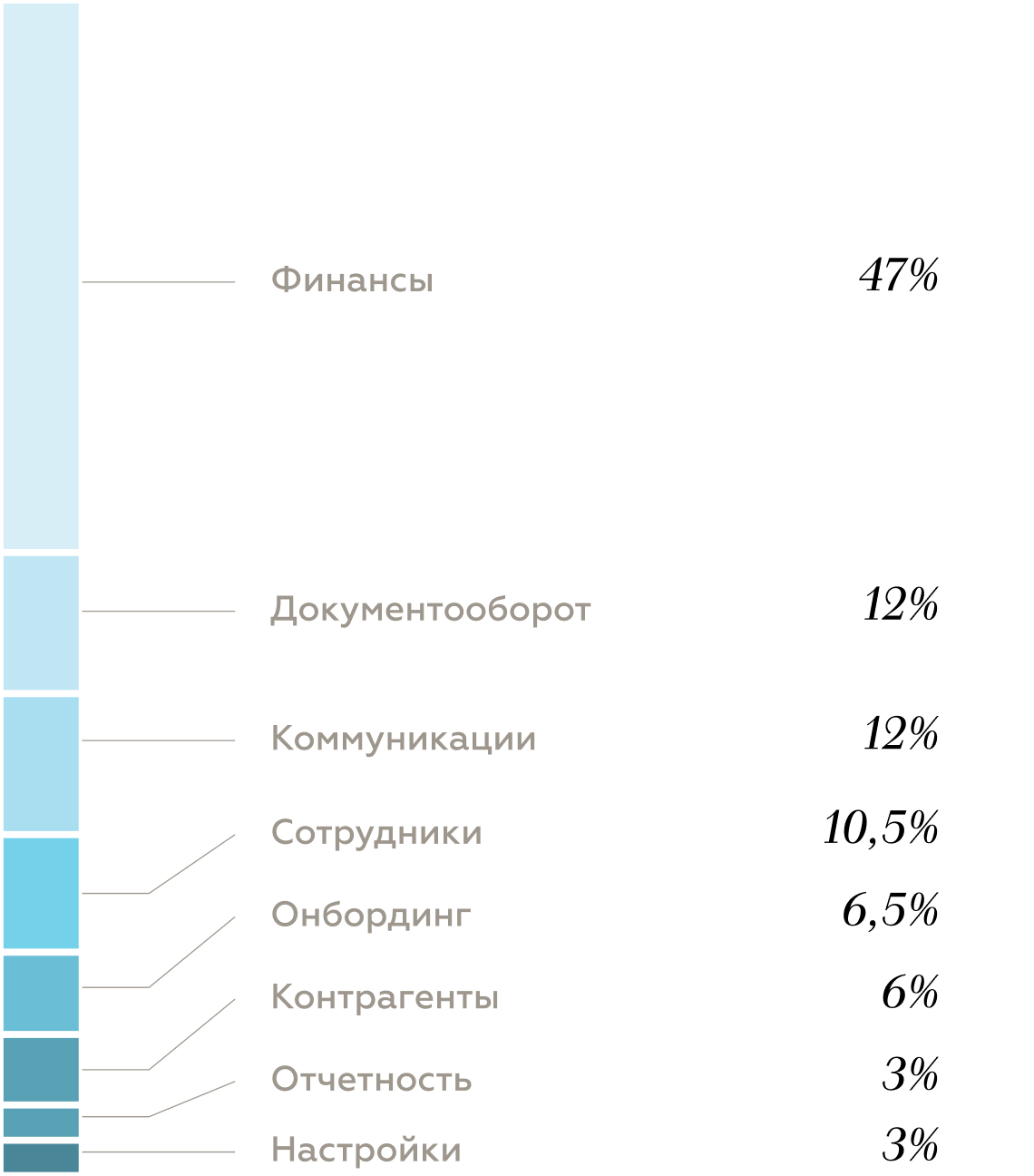

Веса блоков задач для руководителей компании расположились следующим образом:

- Блок Финансы самый значимый, так как руководителю приходится контролировать большее количество финансовых операций.

- Руководитель компании вовлечен в процессы управления персоналом, поэтому значение блока Сотрудники возрастает.

- Блоки Документооборот и Отчетность имеют меньший вес, чем для роли ИП, поскольку в штате компании есть бухгалтер, который берет на себя эти процессы.