Мобильный банк будущего

Создание нового мобильного банка занимает много месяцев: если опираться только на решения, которые существуют в конкретный момент времени, в момент запуска приложение будет уже устаревшим. Чтобы придумать сервис, который будет актуальным через 2-3 года, важно изначально ориентировать его на будущее и технологии, которые еще не используются в полной мере.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналИменно в этом была наша роль в совместном проекте с Росбанком, который в мае 2018 года принял решение запустить новое мобильное приложение. Нам предстояло предложить принципиально новое видение — футуристичный концепт мобильного банка, инновационные идеи которого покажут, как текущие задачи клиентов могут решаться по-новому.

Речь не шла о том, чтобы разработать полноценный мобильный банк из будущего: из огромного количества перспективных идей и технологий мы выбрали три и превратили их в реально действующий прототип, на котором можно прочувствовать механику взаимодействия с интерфейсом.

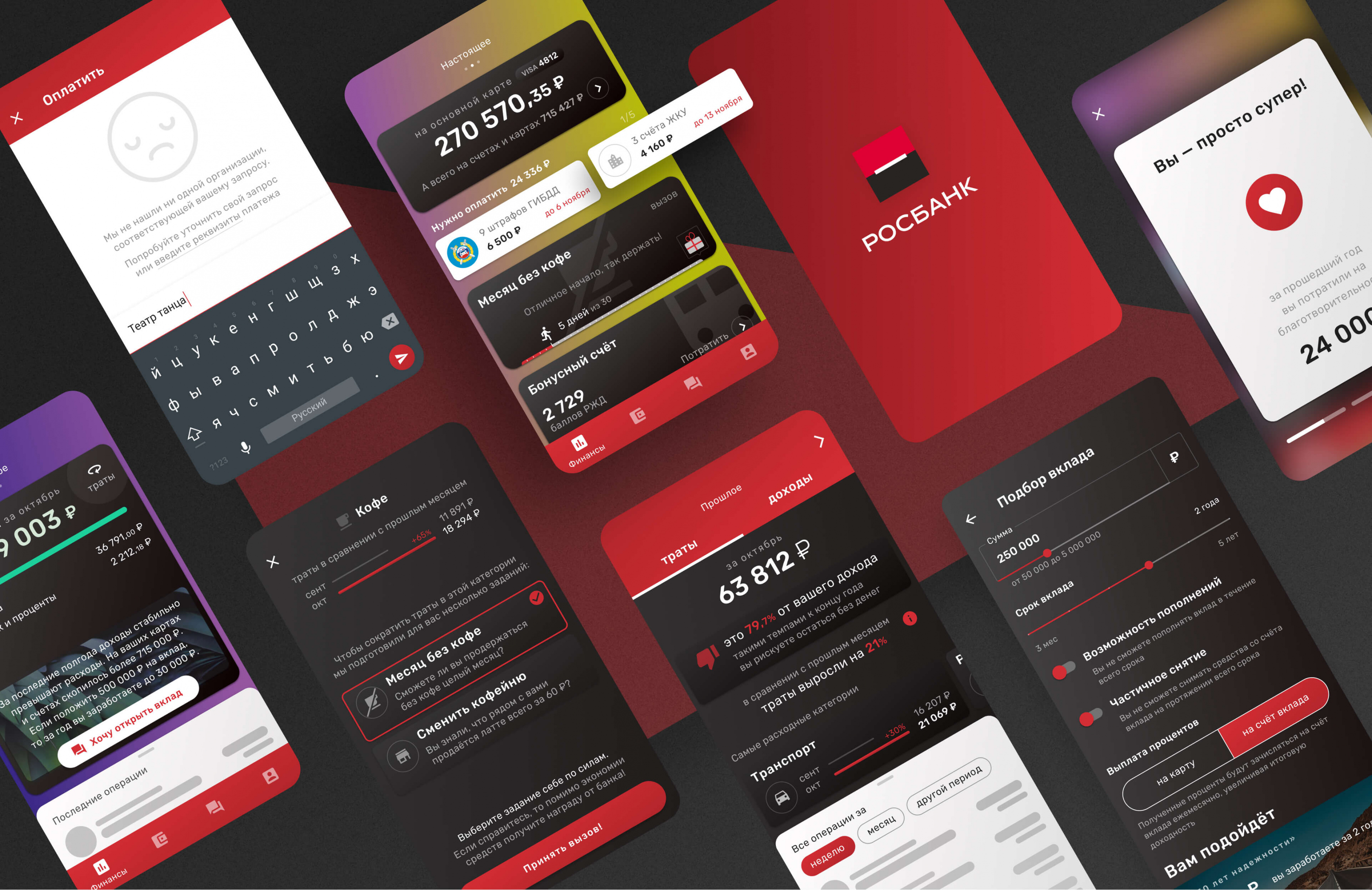

- Диалог с пользователем вместо заполнения форм при оплате услуг и при открытии нового вклада, где предусмотрели 9 вариаций основного сценария.

- Статус по финансам вместо списка продуктов с остатками: придумали, как помочь клиенту почувствовать контроль над финансами и удобно получать актуальную информацию при решении разных пользовательских задач.

- Контекстное возникновение новых сценариев управления финансами: на примере возврата налога за пожертвования в благотворительные фонды показали, как помочь клиенту осознать и реализовать новую для него задачу.

Для этих идей мы создали карты всех экранов и интерактивный прототип look&feel в Principle, отрисовали 90+ экранов в Sketch и написали спецификацию к разным состояниям интерфейса. Весь проект был выполнен под одно разрешение смартфона, без адаптивности.

Как мы проектируем цифровые сервисы

Диалог с пользователем вместо заполнения форм

Для решения некоторых финансовых задач клиент должен передать в банк относительно большое количество информации — например, данные платежной квитанции или параметры вклада. Традиционно, передача этой информации организована в виде формы, которую клиент заполняет самостоятельно, изредка полагаясь на подсказки банка. Для неподготовленного человека это сложно, а значит очень велика вероятность, что где-то в процессе он бросит заполнение формы и не решит свою задачу.

| Естественный способ мышления для любого человека — последовательное принятие решений, а наиболее удобная и привычная форма коммуникации в мобайле — диалог. Именно поэтому мы предложили диалоговую форму взаимодействия. Это не чат-бот: визуально и с точки зрения формулировок пользовательский опыт напоминает общение с умным и отзывчивым менеджером, который предугадывает вопросы и наиболее предпочтительные варианты для клиента. | |||

|

Алексей Скобелев, |

Для иллюстрации диалоговой формы взаимодействия мы выбрали открытие вклада и оплату услуг по квитанции и без. При открытии вклада сделали ставку на естественные сценарии поведения, понятные формулировки и нелинейное принятие решения, а при оплате услуг — на автоматизацию всех процессов на стороне банка.

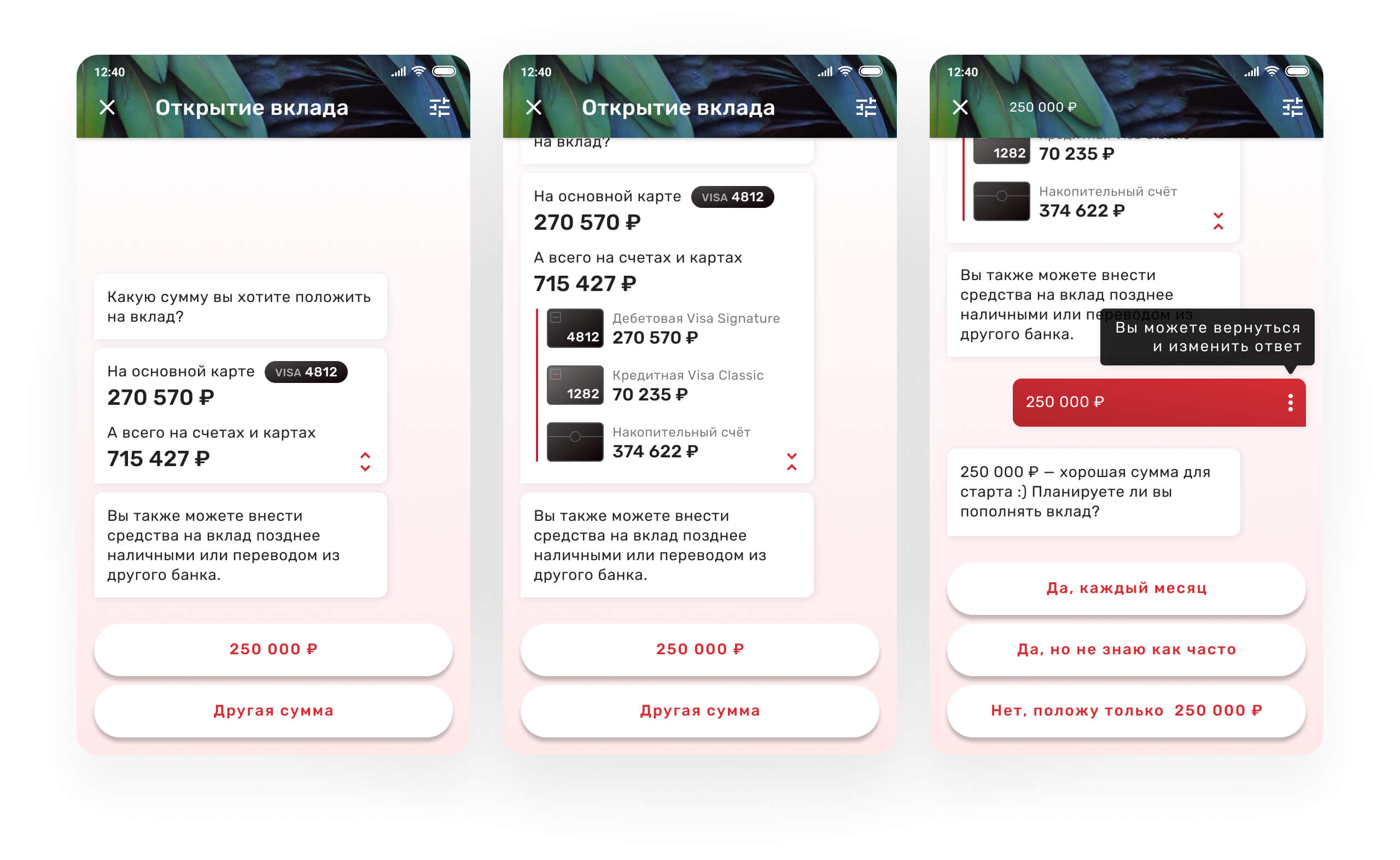

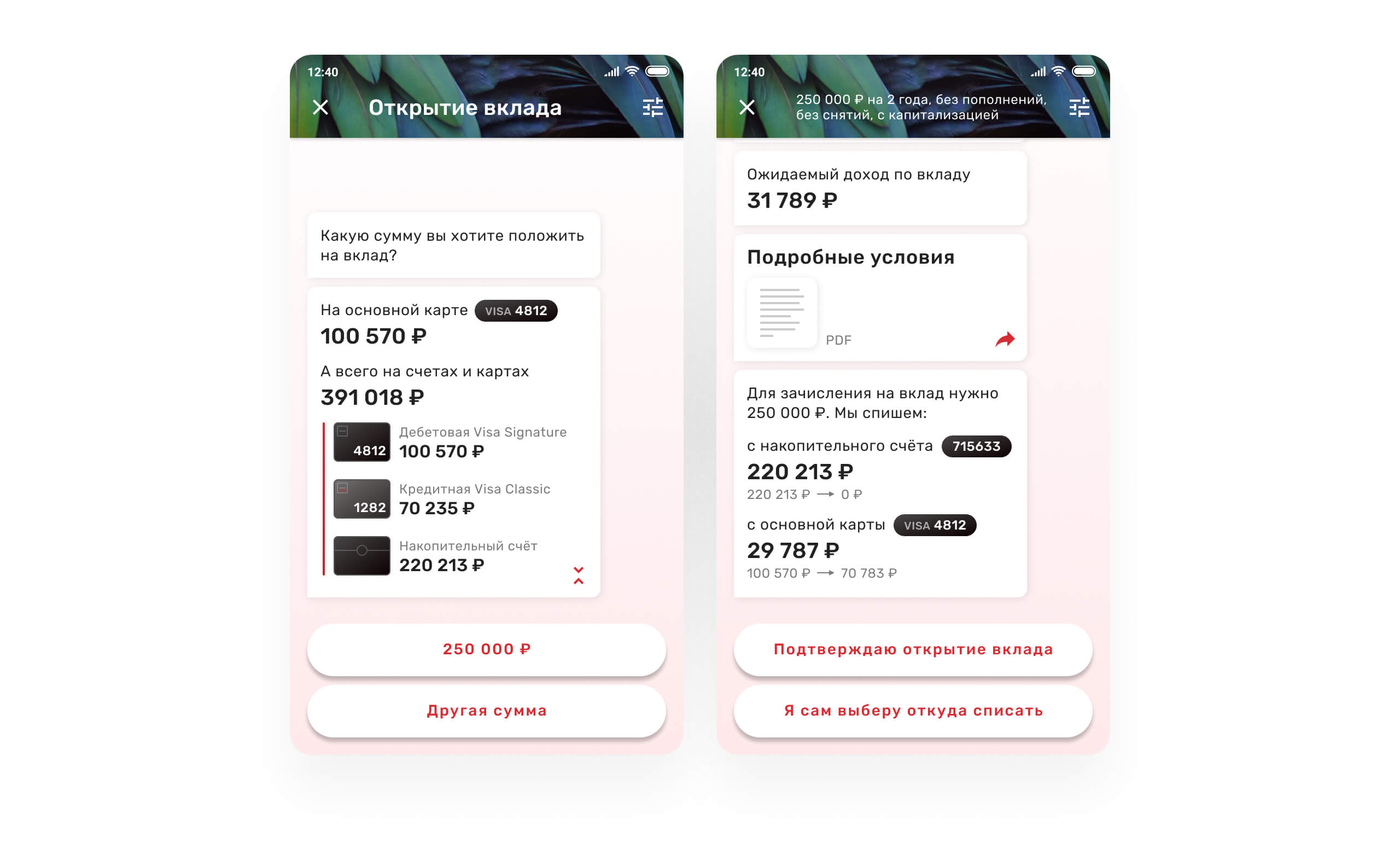

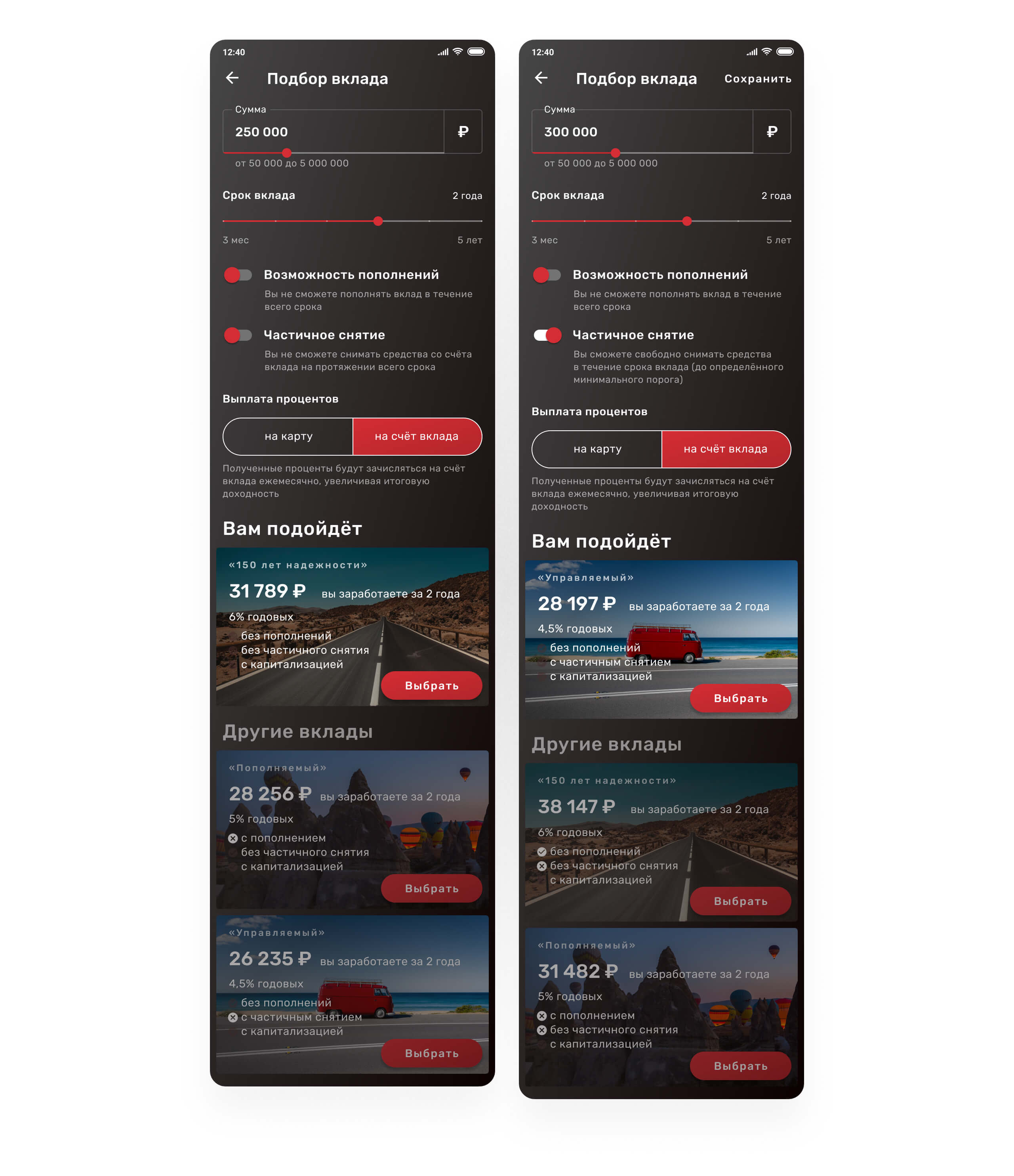

Диалог с заботой о сбережениях: открытие вклада

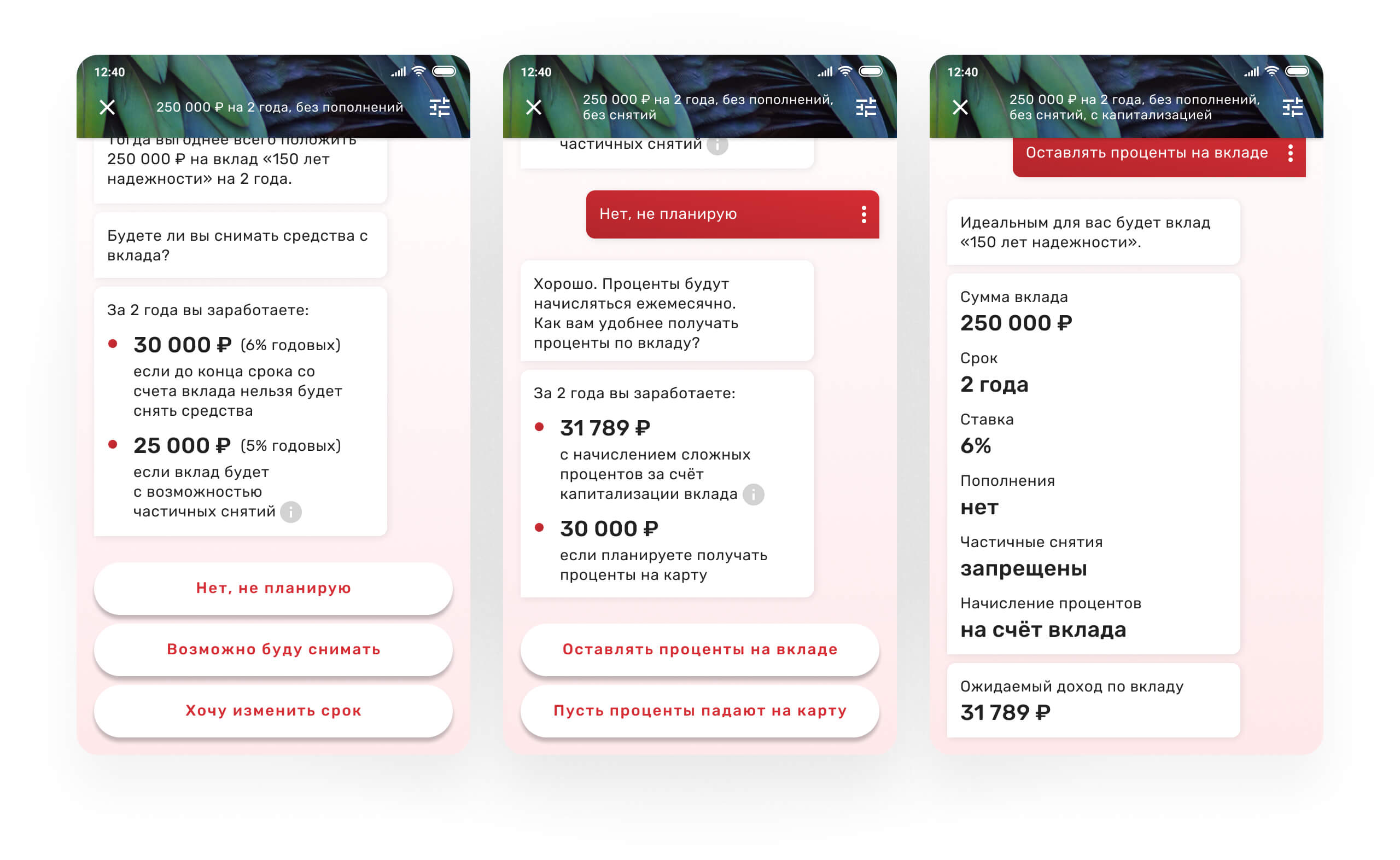

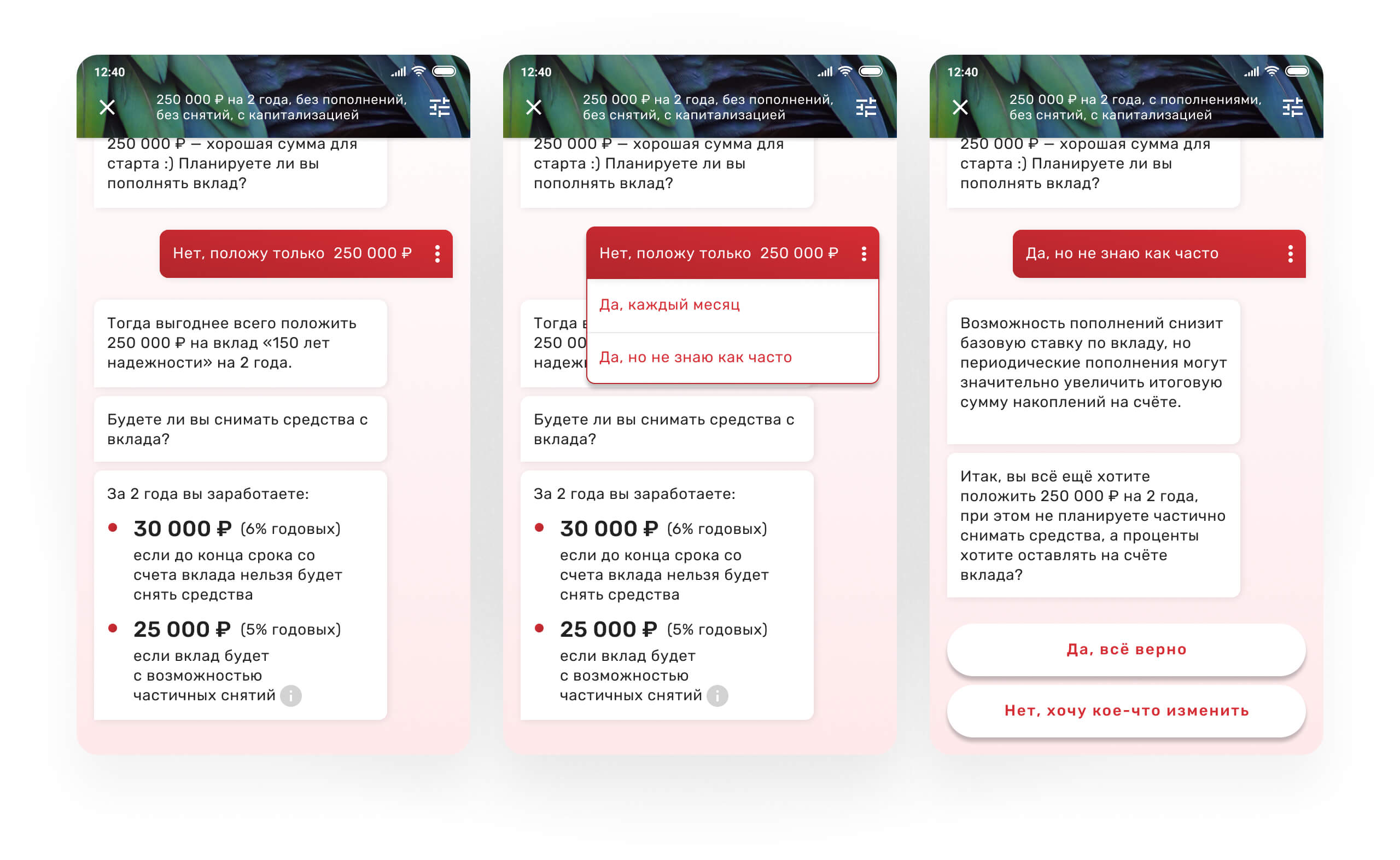

Открывая вклад, клиент получает ответы на важные вопросы (например, какая конфигурация условий поможет больше заработать) и принимает ряд решений (как минимум — какую сумму вложить и на какой срок).

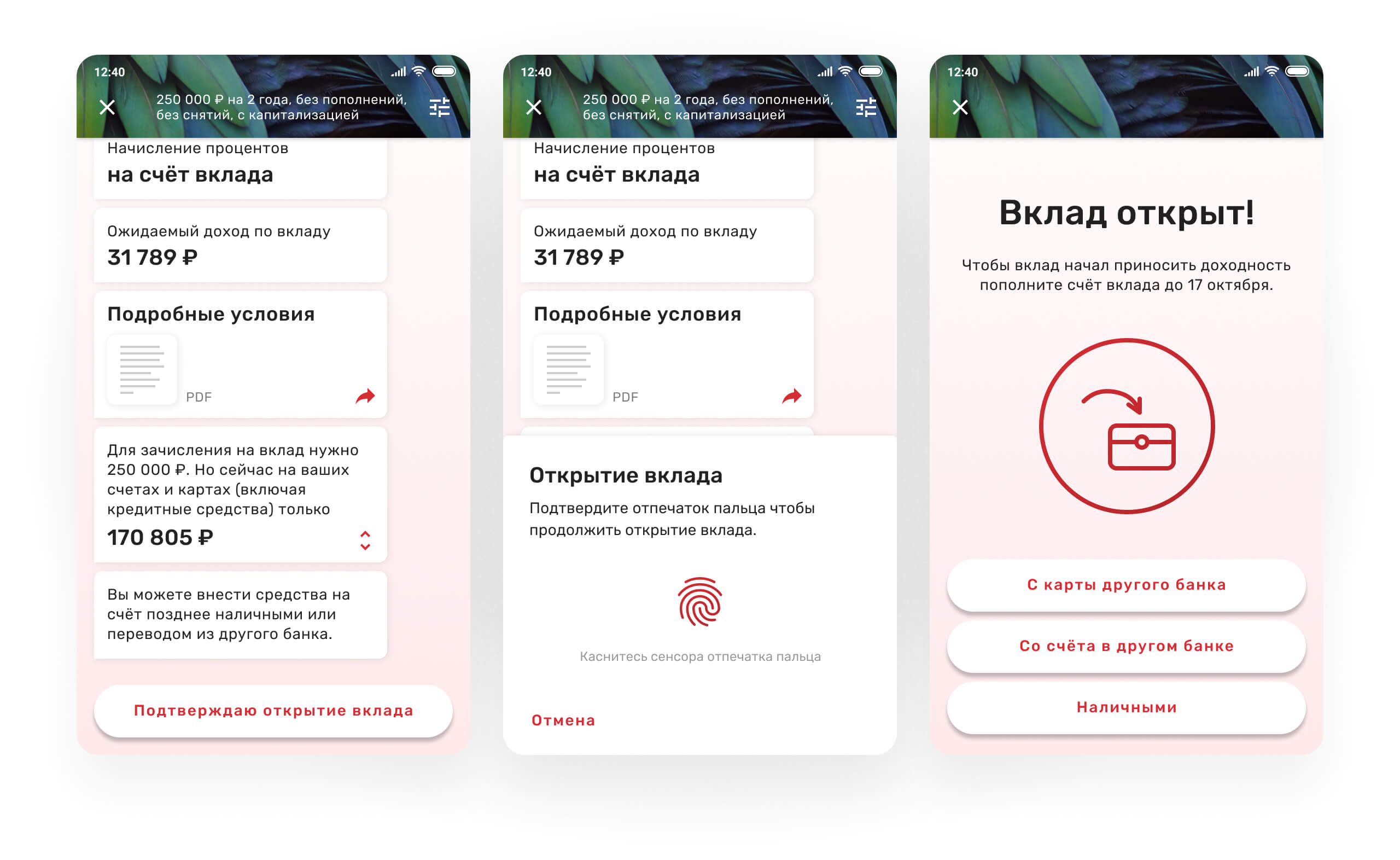

Диалоговая форма помогает заботливо и последовательно провести клиента через сложный процесс, помогая в принятии решений на каждом шаге. Мы стремились построить процесс на человечном отношении к задачам, страхам и вопросам клиентов: диалог с банком очень похож на диалог с живым человеком. Получилось простое и теплое взаимодействие, которое эмоционально и функционально гораздо проще, чем заполнение формы. А значит, больше людей дойдет до конца и откроет вклад в банке.

Все начинается с выбора суммы: банк упрощает принятие решения, показывая доступные средства на разных счетах, или проактивно предлагает сумму вклада на основе анализа финансов клиента.

Если сумма вклада больше, чем есть на одном из счетов клиента, банк сам предложит, какую сумму с какого счета снять.

Часто размер вклада не ограничивается средствами, которые клиент хранит в банке: естественно объединять деньги с разных счетов или вносить наличные. Банк общается дружелюбно и подсказывает последовательность действий при пополнении вклада в будущем.

Банк сразу предлагает наиболее выгодные варианты, сообщает ожидаемую доходность и простым языком объясняет разницу между предложениями. Для каждого сложного термина предусмотрено объяснение в виде контекстных подсказок.

Если для клиента ключевым фактором является выгода, он может выбрать соответствующий вариант и перейти к оформлению документов. Но в реальной жизни так бывает не всегда: часто люди принимают решения нелинейно, и диалог позволяет вернуться на несколько шагов назад, чтобы поменять ответы. Если изменения влияют на предложенные условия по вкладу, диалог незамедлительно об этом сообщает.

Выбранные параметры накапливаются в статус-баре в верхней части экрана и по тапу открываются в традиционном виде единой формы и списка результатов. Это может быть удобно, чтобы одним взглядом охватить все параметры вклада и еще раз их проверить.

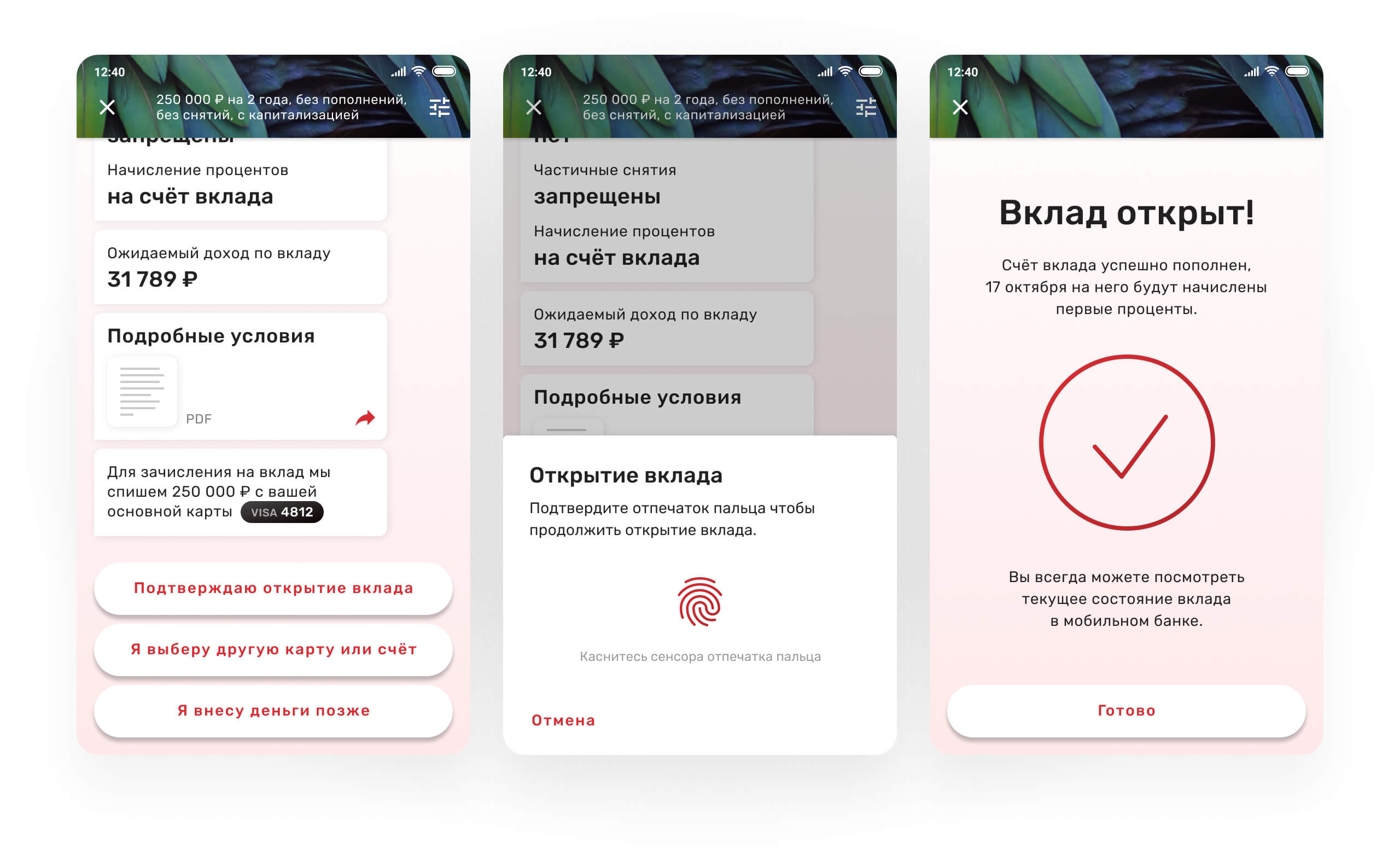

Если клиента устраивают условия, он может скачать договор с формальными условиями, выбрать счет списания и подтвердить открытие вклада.

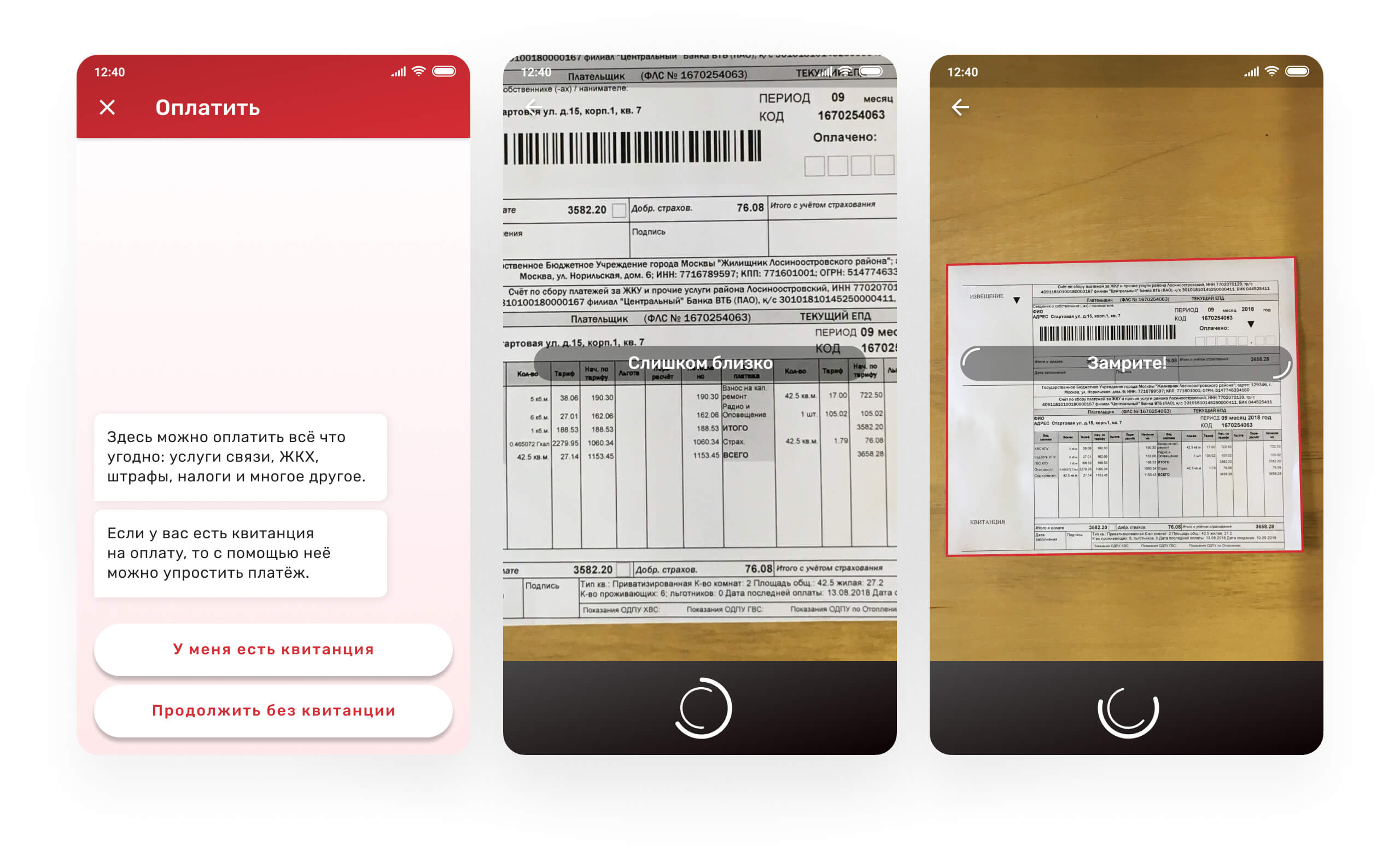

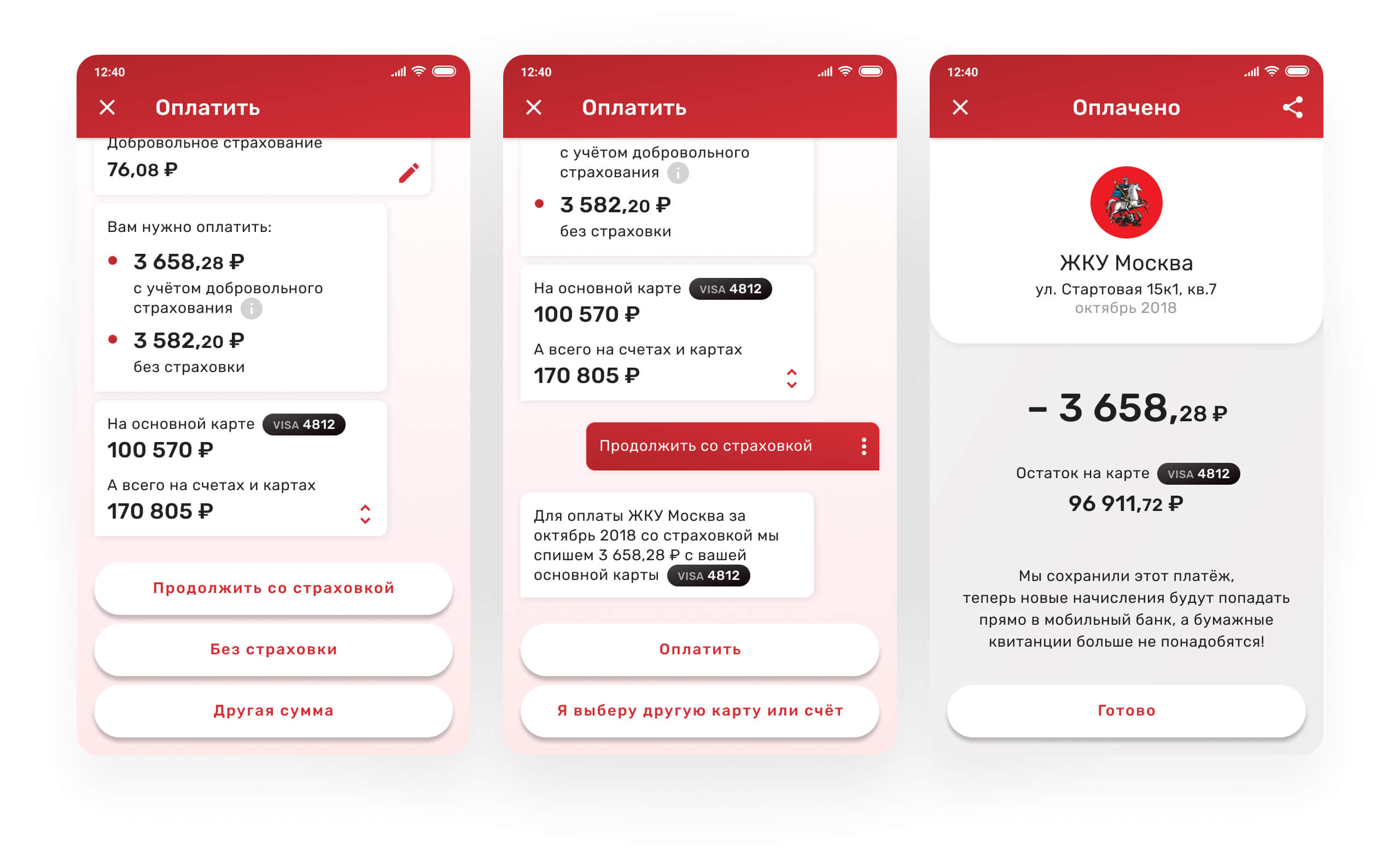

Пара сообщений для оплаты услуг и автоматизации платежей

Традиционно, оплата услуг требует высокой концентрации и много действий: нужно внимательно перебить данные платежки, не ошибиться в бесконечных цифрах, разобраться в кодировке подрядчиков и периодов оплаты, а потом еще дополнительно все проверить. Естественно, клиент будет искать любые способы выполнить задачу быстрее и проще. Чем удобнее и дружелюбнее устроен процесс оплаты услуг в банке, тем больше вероятность, что клиент будет использовать его для регулярных платежей.

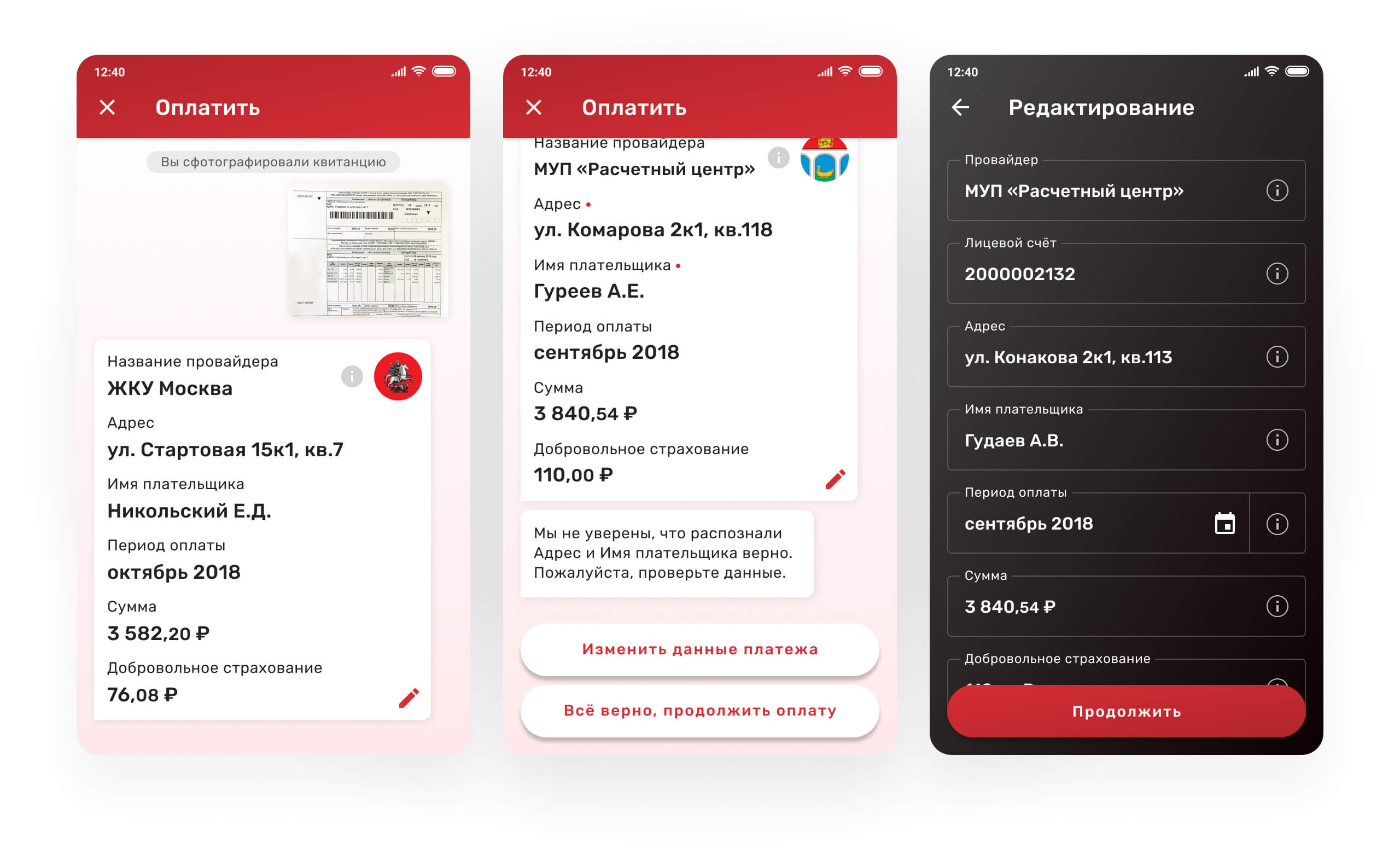

В нашей концепции ключевой фактор удобства — автоматизация: банк сам переносит данные из квитанции в форму оплаты и просто фокусирует внимание клиента на полях, которые нуждаются в дополнительной проверке. После оплаты платеж переводится в состояние подписки: в будущем счета от провайдера будут появляться в приложении автоматически.

Дружелюбие проявляется в форме взаимодействия: ключевые реквизиты выводятся в форму диалога, чтобы клиент удостоверился в их корректности и при необходимости мог поправить.

В диалоге можно уточнить параметры платежа: например, включать ли добровольное страхование при оплате коммунальных услуг в едином платежном документе.

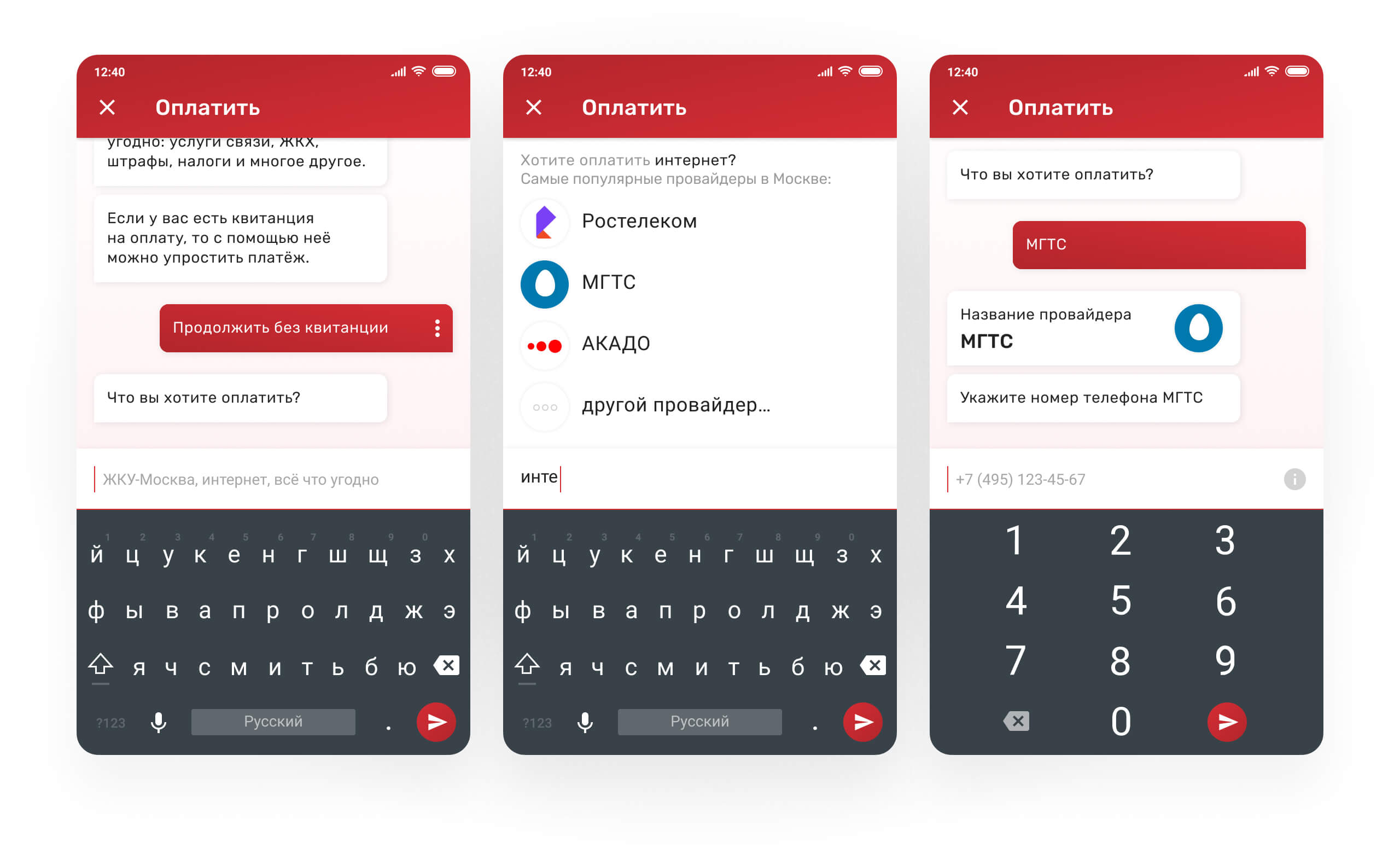

Если клиент хочет оплатить услугу без квитанции, банк помогает найти нужную организацию, используя свои знания о клиенте: например, при оплате интернета показывает только провайдеров, которые актуальны для дома, где живет человек.

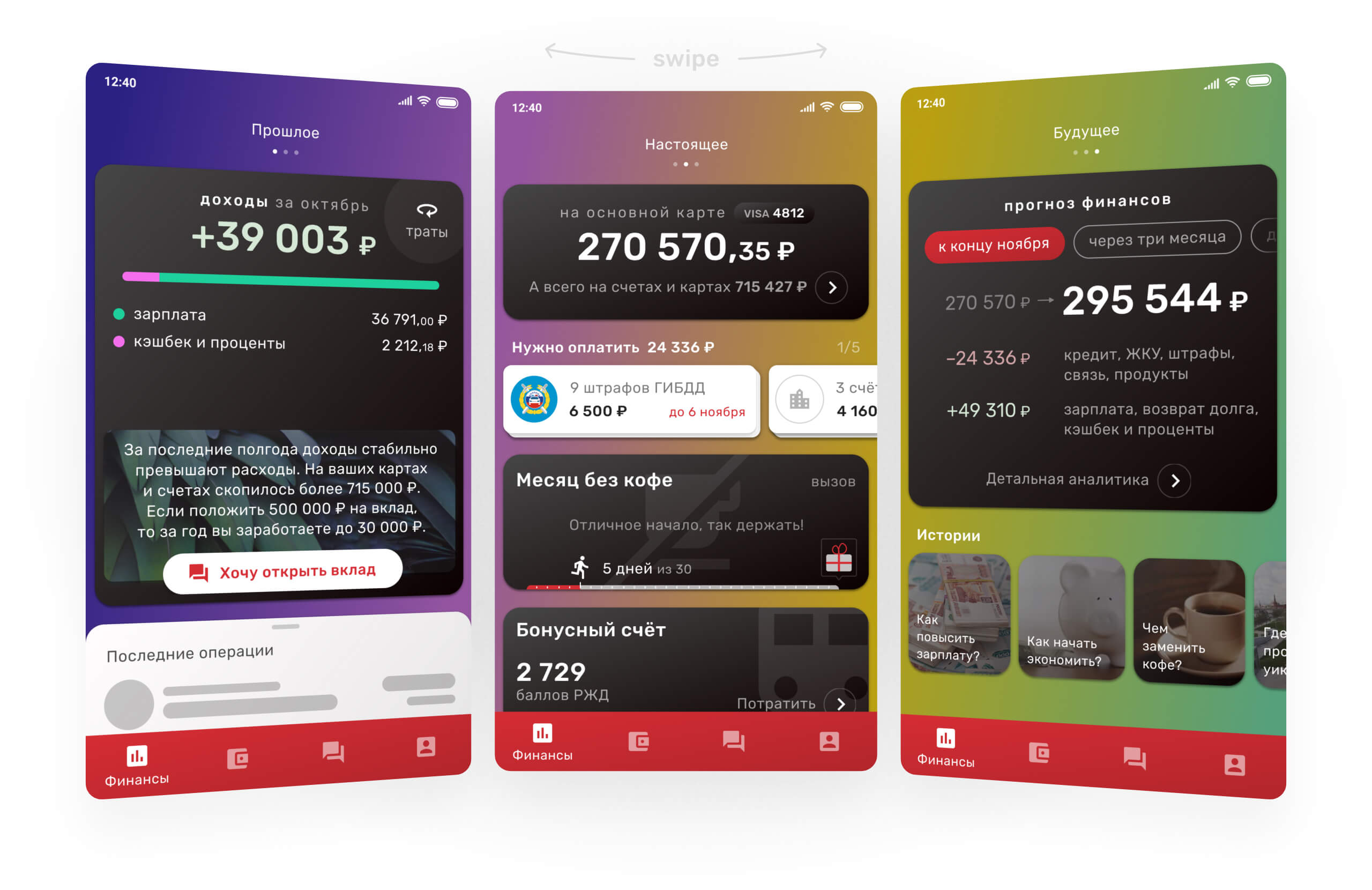

Мониторинг финансовых взаимоотношений клиента

Любому человеку важно иметь полное представление о личных финансах. Традиционное решение в виде списка продуктов с остатками или задолженностями решает задачу пользователя лишь отчасти:

- Люди воспринимают финансы не только через призму банковских продуктов, их окружают десятки финансовых взаимоотношений: с государством, налоговой, другими людьми, провайдерами услуг, финансовыми компаниями.

- Он видит информацию только на конкретный момент времени в настоящем, тогда как взаимоотношения — вещь динамичная. Чтобы комфортно чувствовать себя в настоящем, человеку важно понимать, как сложилась текущая ситуация и что будет происходить с финансами при наступлении определенных событий в будущем.

- Роль банка ограничивается отражением фактов, хотя он мог бы выступить активным помощником, который заботится о том, чтобы финансы клиента были в порядке (есть ли финансовая подушка, не слишком ли много кредитов, работают ли накопления).

Мы предложили решение, которое основано на привычном человеку образе мыслей о финансах, помогает более рационально ими распоряжаться и держать под контролем все денежные взаимоотношения. Финансовый статус клиента отражается в трех временных разрезах: что было, что есть сейчас и что должно произойти в будущем. Навигация между ними осуществляется свайпом на главном экране: в центре настоящее, влево — прошлое, вправо — будущее.

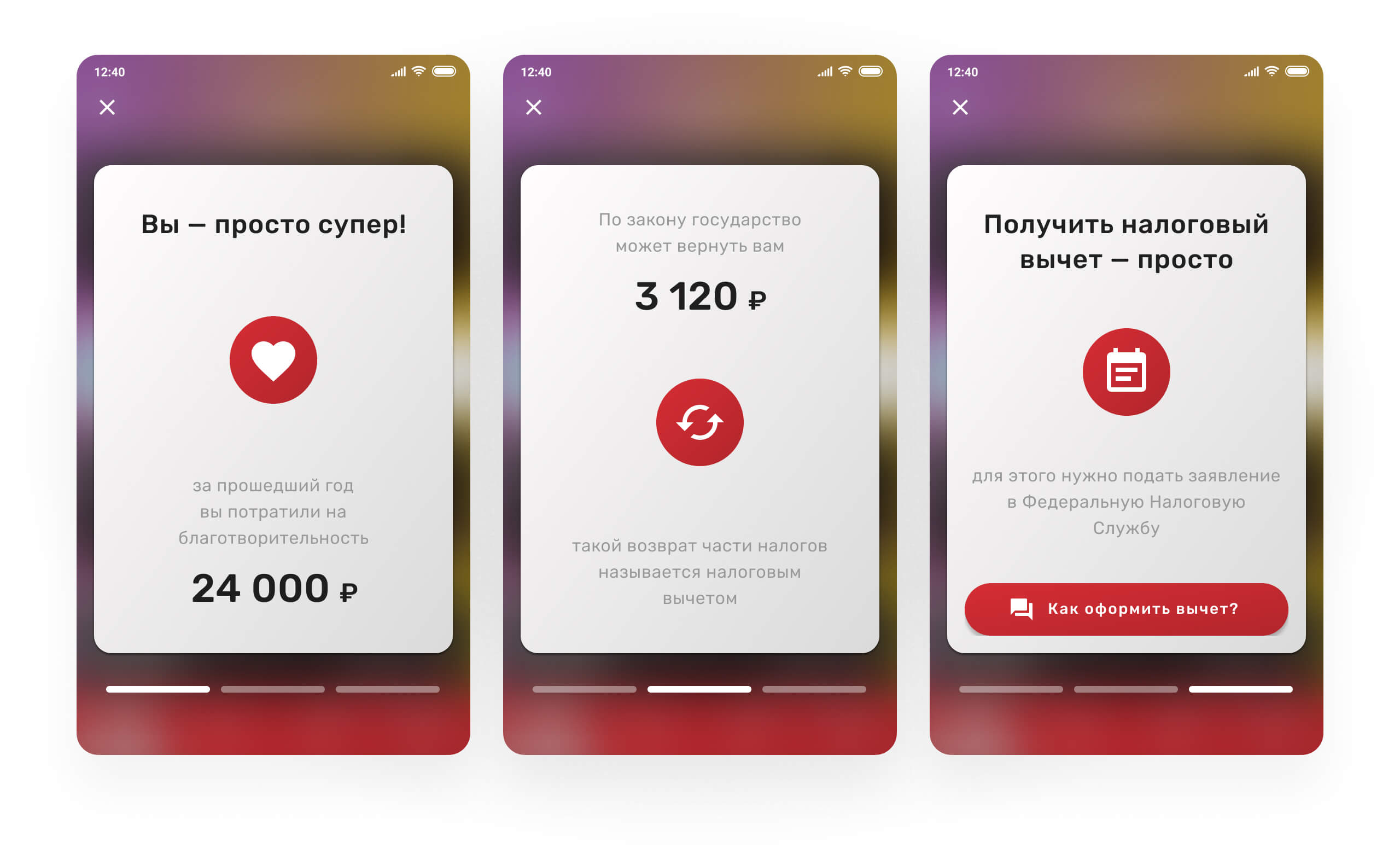

Контекстное возникновение новых сценариев управления финансами

Кроме понятных и обязательных задач по управлению финансами — например, погашение кредита или оплата коммунальных услуг — у клиента периодически возникают ситуативные, которые приходится решать впервые и на ходу выбирать лучший из нескольких способ.

Большинство людей не готовы тратить много времени, чтобы разобраться в тонкостях и найти лучшее решение таких задач, потому что итоговая ценность, как правило, слишком мала. Пример такой задачи — обмен валюты в путешествии или возврат налогового вычета. Разница между разными способами обмена небольшой суммы вряд ли будет критичной, да и размер налогового вычета редко стоит того, чтобы тратить слишком много времени на изучение тонкостей и подготовку огромного пакета документов.

Сейчас банки не умеют решать такие задачи удобно для клиента: то есть, в нужный момент и с полезным онбордингом. Даже если сама функция возврата налога или обмена валюты есть в мобильном банке, клиенту приходится самостоятельно разбираться, где находится инструмент и как он работает.

В качестве иллюстрации для концепции мобильного банка будущего мы взяли возврат налогового вычета за благотворительные пожертвования. Анализируя историю операций, банк инициативно предлагает клиенту вернуть часть потраченной суммы, в форме диалога последовательно объясняет последовательность действий и автоматизирует все возможные задачи: агрегирует подтверждающие документы по благотворительным организациям и на основе выписки готовит подтверждение платежей.

Итоги

Предложенная нами концепция нашла отражение в реальном мобильном банке, который Росбанк запустил в режиме бета-версии в апреле 2020 года и который уже к концу года станет основным для клиентов.

Диалог уже используется для первичной авторизации клиента в приложении и будет внедряться дальше для быстрой реализации линейных сценариев и сервисных операций — например, для заказа справок и открытия сложных продуктов. Особенно ценна эта форма взаимодействия, когда нужно быстро решить задачу пользователя и не тратить много ресурсов на отрисовку интерфейсов и верстку.

| Мы увидели большой потенциал в идее с диалогом и изначально заложили ее в стратегию развития нового мобильного банка Росбанка. Мы хотим сформировать решение, которое можно будет быстро пересобирать под реализацию разных функций в форме диалога, а в перспективе планируем обогатить диалоговую форму умным поиском, чтобы пользователь мог быстро инициировать платеж или перевод, найти контакт или поставщика услуги. Думаем, это положительно повлияет на наши бизнес-показатели. | |||

|

Алексей Бородкин, |

Идея статуса по финансам нашла отражение в единой истории всех операций, где пользователь может увидеть ретроспективу взаимодействия с банком. Вскоре появится возможность увидеть предстоящие расходы. Главный экран в ближайшем времени будет переключаться на альтернативные состояния, где человек может увидеть свои продукты по различным срезам — это позволит сделать работу с приложением максимально персональной для каждого клиента Росбанка.

Как придумать концепцию цифрового сервиса, которая будет актуальна через 2 года

Стремиться сделать жизнь пользователя лучше. Решение не должно быть просто фантазией — оно должно быть сфокусировано на решение проблемы или поиск лучшего способа удовлетворить потребность. У людей есть множество финансовых задач, которые не решаются существующими цифровыми сервисами или решаются недостаточно нативно или удобно.

Думать как человек. Хорошее решение соответствует естественным сценариям поведения и естественному способу мышления. Попробуйте разобраться, что на самом деле хочет получить человек: как правило, не узнать баланс, а чувствовать контроль над финансами.

Не копировать слепо уже сформированные решения. Иногда кажется, что все хорошие решения уже придуманы. Спросите себя: насколько они подходят для вашей аудитории, в полной ли мере разгружают клиента от рутинных задач, помогают улучшить жизнь или нет. Любое решение, даже то, которое на сегодня является лучшей практикой, можно улучшить или найти принципиально иной путь.

Искать применение новых технологий для упрощения жизни клиентов. Чтобы создать реалистичную концепцию будущего цифрового сервиса, важно не увлекаться футуризмом. Посмотрите на тренды и технологии, потенциал которых еще не используется в полной мере: именно они повлияют на то, как людям будет привычно решать определенные задачи в перспективе года-трех.

Выделять время на фантазии. Это важнейшая часть творческого проектирования будущего, которая может запустить бесконечный процесс генерации идей, а до их приземления на реальные решения дело так и не дойдет. Важно, чтобы время на фантазию было отделено от основных стримов работы, когда нужно получить законченный результат.

Закажите проектирование в Markswebb

Наша дизайн-команда создает сервисы, которые помогают бизнесу и пользователям достигать своих целей проще и быстрее.

Подробнее