Давайте спросим у карт. Как анализ CJM подсказал решение трех задач бизнеса

Анализ CJM используется в задачах, решение которых скрыто в глубине пользовательского пути и связано с мотивацией, лояльностью и удовлетворенностью клиентов. Такие задачи не решаются простым улучшением интерфейсов, они связаны с улучшением процесса целиком, проблемы часто скрываются в логике пути, выбранных каналах, переходных этапах, или имеют отложенный эффект, незаметный в моменте.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналМы выбрали три кейса, в которых польза от анализа CJM наиболее показательна. Примеры связывает единый контекст: у всех трех заказчиков развитые цифровые каналы с удобными и прогрессивными интерфейсами, но задачи выходили за рамки интерфейсных практик.

|

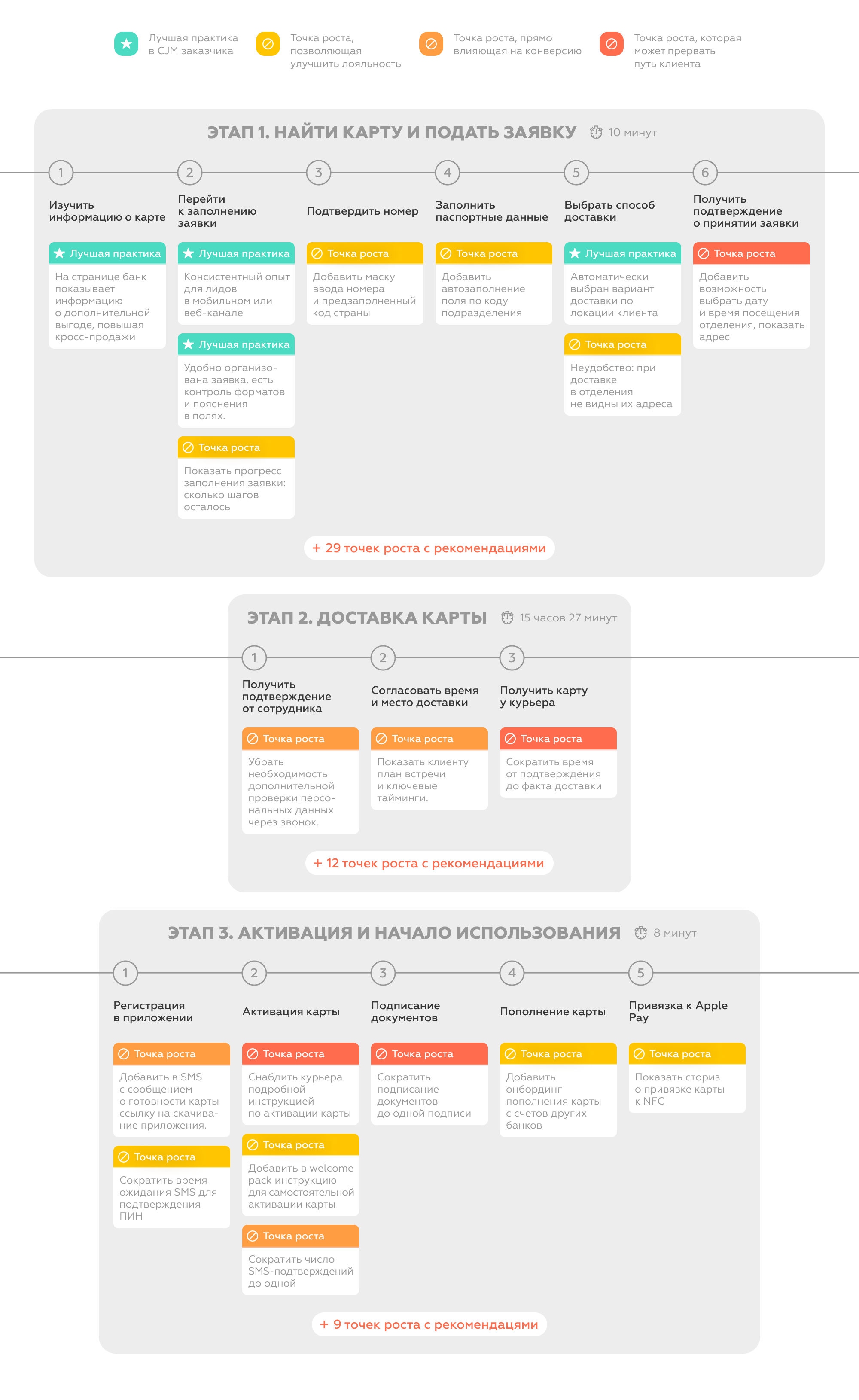

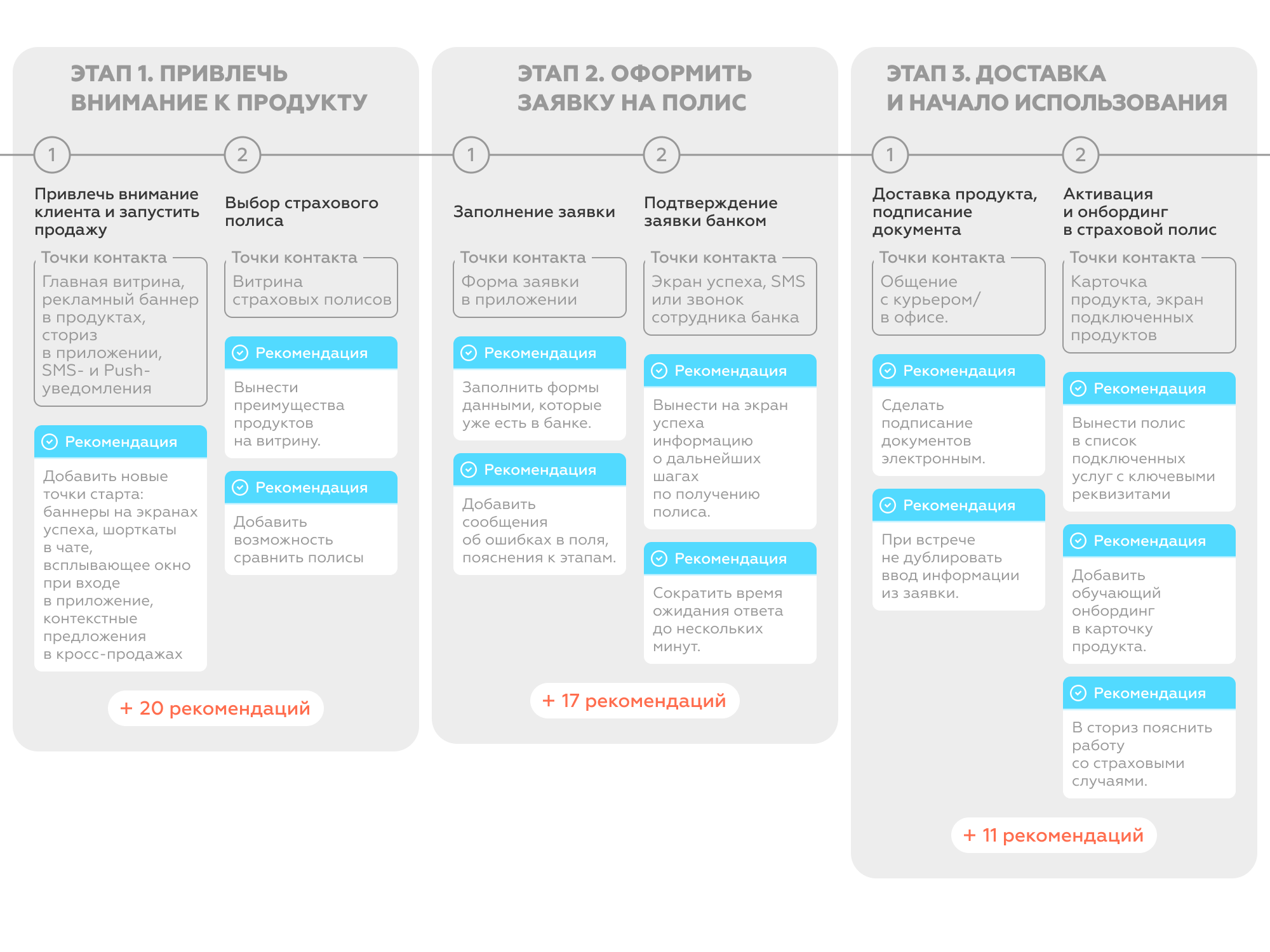

Какие задачи помогает решить анализ CJM |

Победить недооформленный кредит наличными

Анализ CJM показал, как исправить начало процесса, чтобы улучшить конверсию на финальном шаге.

В 2021 году к нам пришел универсальный банк из топ-10 России и заказал аудит процесса продажи кредита наличными для новых клиентов. Целевой канал — партнерские сети и внешние маркетплейсы финансовых товаров, такие как banki.ru.

Для партнерских каналов банк сделал специальную сокращенную заявку, привлечение работало эффективно, клиенты быстро проходили этап оформления, но в какой-то момент часть оставляла кредит неоформленным. Появилась гипотеза, что барьер возникает на этапе выбора доставки. Мы должны были его найти с помощью CJM и сравнения пути с конкурентами — Альфа-Банком, Райффайзен Банком и Тинькофф Банком.

Гипотеза команды банка подтвердилась. О том, что получение кредита в офисе доступно не во всех городах, клиенты узнавали на последних этапах и бросали оформление заявки на последнем шаге. Таких заказчиков требовалось перенаправлять на альтернативные способы доставки кредита с первых шагов заявки.

Эта задача была уже решена у других банков: автоматически определялся город выдачи, клиента предупреждали об этом и вели по альтернативному пути оформления заявки. В ходе процесса объяснялось, что выдача кредита курьером или цифровым способом удобнее, чем визит в офис. Если же визит в офис был доступен и выбирался, как способ получения кредита, то саму процедуру встречи требовалось детально проработать и оптимизировать, чтобы клиент понимал каждый шаг и не тратил лишние минуты на коммуникации.

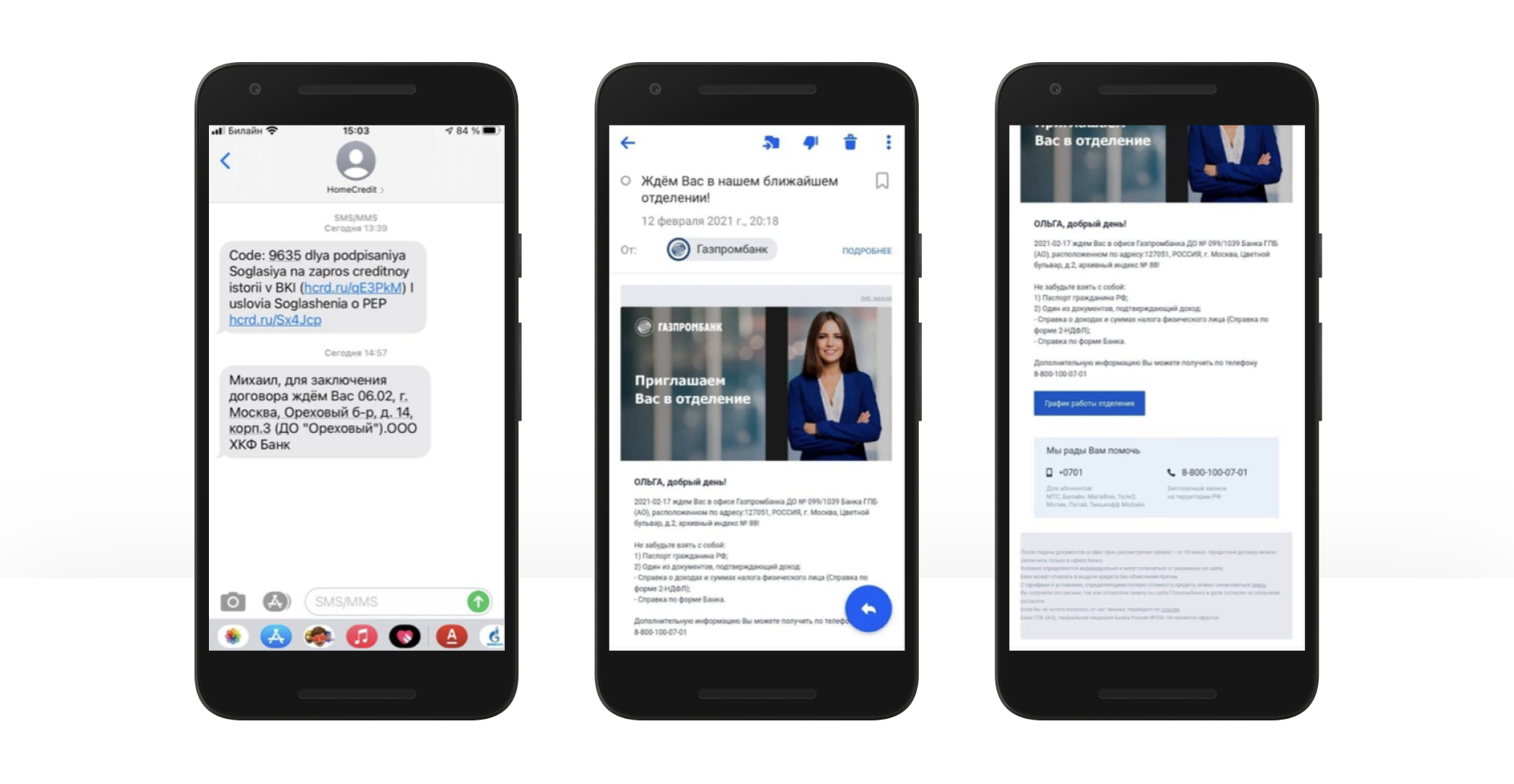

Референсы для организации встречи с клиентом подобрали из лучших практик рынка. Например, как выстраивают предварительные коммуникации Газпромбанк и Банк Хоум Кредит.

Банк Хоум Кредит и Газпромбанк

Дополнительно исследование CJM показало общие точки роста процесса. Нашлись способы, чтобы в целом сократить время ожидания продукта клиентом: сократить число звонков, убрать повторные коммуникации, не предлагать кросс-продукты, если отказ уже был, снизить число подписей в процессе получения. Так банк не только улучшил показатели конверсии, но создал более быстрый и удобный сервис выдачи кредита наличными.

Добиться ожидаемой конверсии в цифровом канале

Анализ CJM помог увидеть лишние коммуникации на пути клиента, что приводило к дополнительным расходам и снижению конверсии.

Команда дебетовых карт в одном из крупнейших банков России перезапустила процесс заказа продукта через приложение. Заказ построен из практик цифрового лидера, каждый шаг понятен, интерфейсы удобные. Банк обратился к нам, чтобы понять, насколько новый процесс получился конкурентным, удалось ли создать лучший опыт на рынке.

Команда банка сама определила, с кем необходимо провести сравнительный анализ. Это были лидеры по объему выдачи карт частным лицам России — ВТБ, СберБанк, Альфа-Банк и Тинькофф Банк.

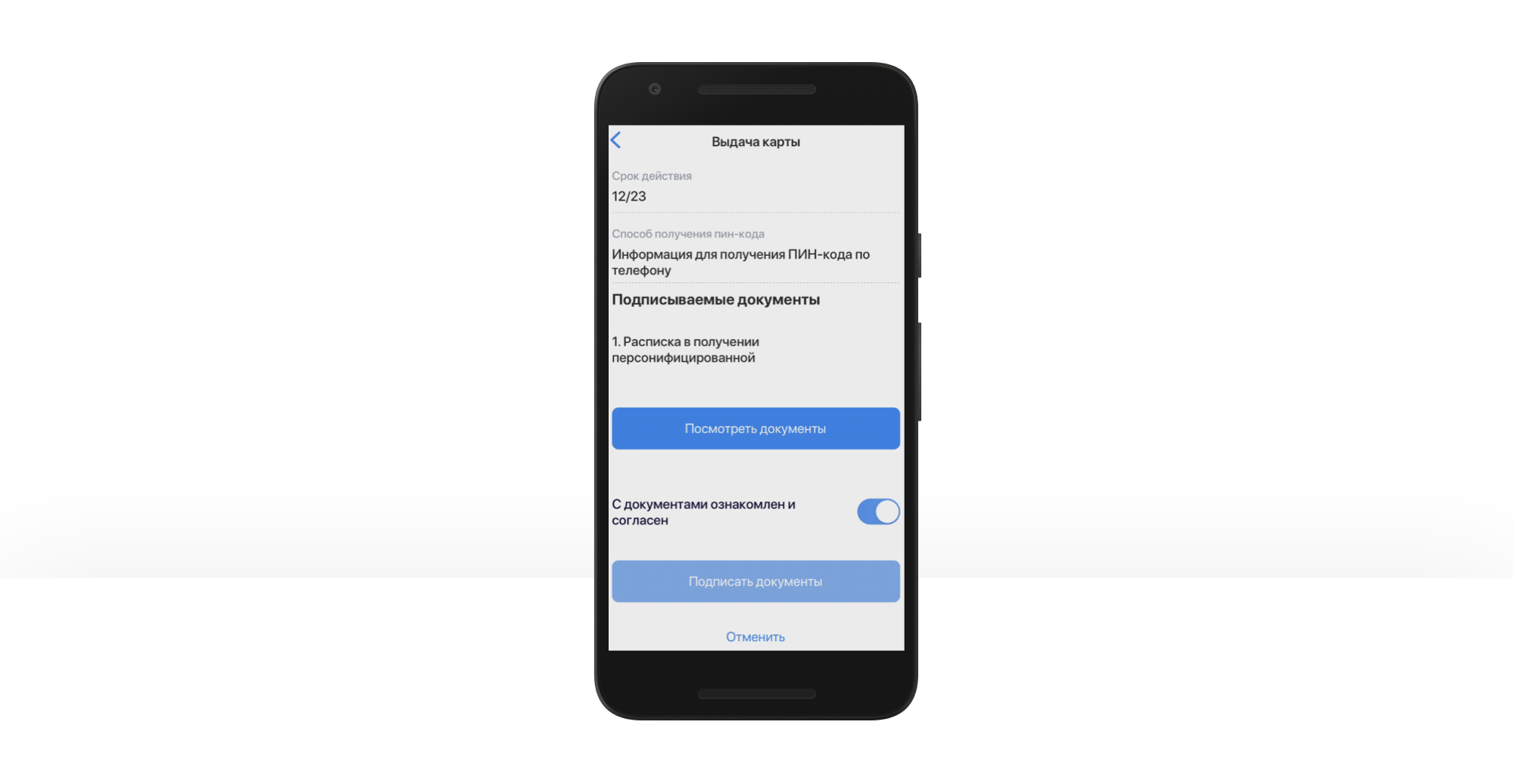

Сравнение показало, что процесс имеет безусловно сильные стороны, он хорошо оцифрован на старте. Но точки роста начинаются сразу после отправки заявки — на этапах ожидания готовности карты и встречи с курьером. Здесь степень цифровизации ниже, а число дополнительных коммуникаций с клиентом возросло.

Например, клиент отправлял 9 подписей на этапе работы с документами — наибольшее значение среди банков в периметре аудита. В качестве референса для исправления барьера предложили практику ВТБ, который через предлагает подписывать документ через приложение.

ВТБ

Также исследователи Markswebb рекомендовали оптимизировать этапы выпуска и встречи с курьером. К тому же активация карты была доступна на тот момент только в банкомате. Все это снижало эффект от удобного цифрового старта. Всего предлагалось внести в процесс 57 улучшений, которые кратно сокращали время пути. В результате цифровизация выпуска дебетовой карты усилилась, повысилась конверсия.

Найти лучший момент, чтобы предложить страховку

Как сравнение c CJM конкурентов показало, где можно увеличить число коммуникаций.

В 2022 году крупный российский розничный банк поставил перед собой большую задачу — увеличить ARPU портфеля клиентов за счет лучших практик цифровых продаж страховых полисов. В мобильном банке уже был реализован процесс продаж страховых полисов, но команда искала новые идеи для привлечения пользователей. Была гипотеза, что коммуницировать страховки можно лучше.

Для поиска лучших практик были выбраны мобильные приложения Альфа-Банка, СберБанка и Тинькофф Банка. Практики искали двумя методами: дневниковые наблюдения и тайный покупатель. Приобретали продукты, фиксировали все коммуникации в дневнике, описывали частоту и контекст. Все находки добавляли на карту пути и сравнивали с картами других банков.

Типовая CJM продажи страхового полиса текущему клиенту банка выглядит так:

Анализ CJM показал, что сам процесс продажи построен оптимально, но точек привлечения можно было бы использовать больше. Например, банк недостаточно активно использовал коммуникации на кросс-продажах — предложения страховых полисов на финальных этапах оформления кредитов наличными или кредитных карт.

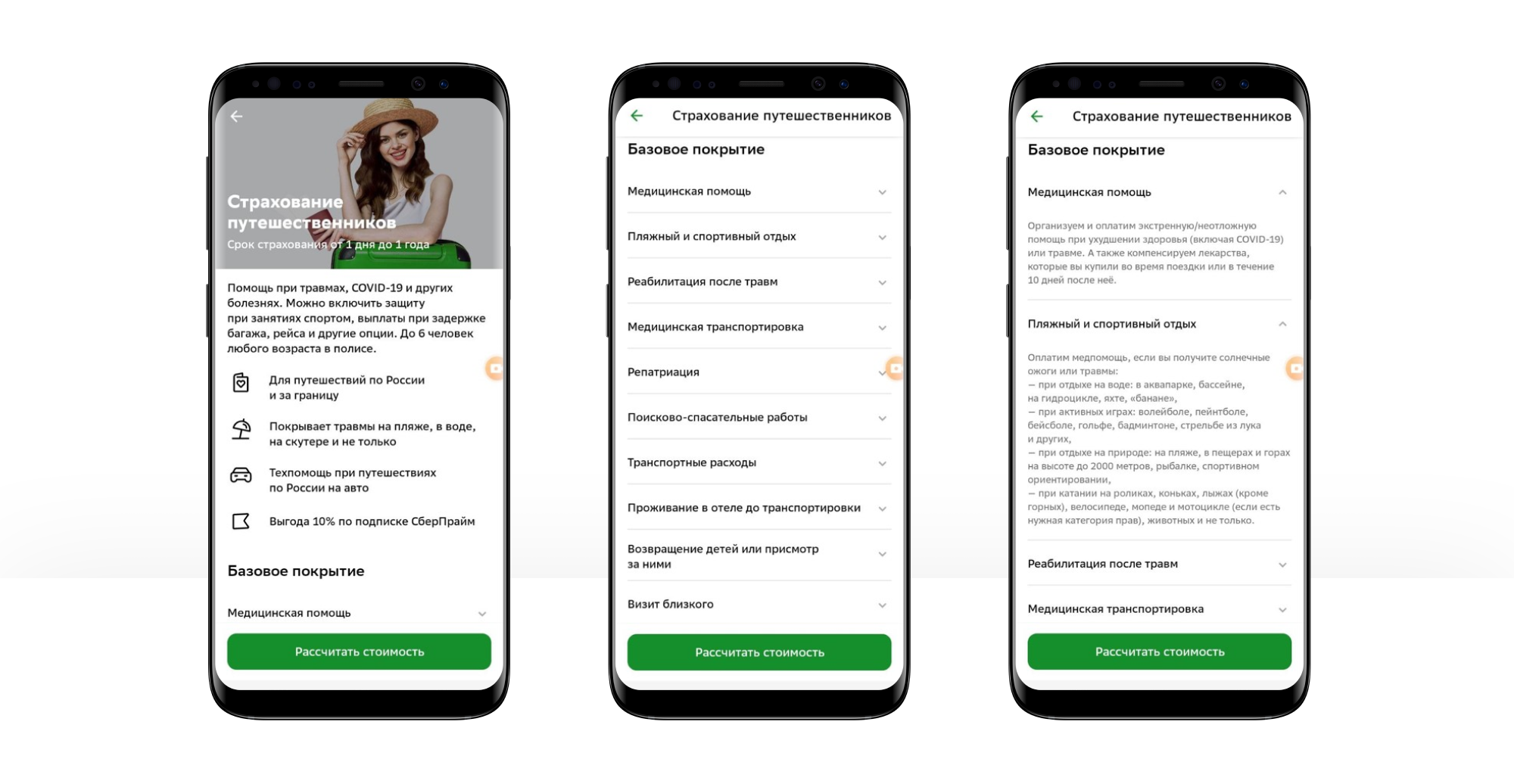

Дополнительные точки контакта может дать контекстное предложение: предложить страховку в путешествии при оплате брони отеля и билетов, а страхование здоровья можно предлагать в контексте оплаты штрафов ГИБДД и медицинских услуг. Также можно использовать зарубежную геолокацию, как триггер для предложения страховки для путешественников. Само страховой полис структурировано и детально описать, как это делает СберБанк.

СберБанк

CJM конкурентов подсказали, как можно выстраивать целостность и единство предложений: одинаковые баннеры на главной и экране успеха, истории, пуши и сториз. Всего в базу вошли 200 различных механик и практик, способствующих росту конверсии вторичных продаж. В итоге проекта банк получил детальную картину процесса продажи страховых полисов в приложении, которая помогла ему выстроить идеальный путь клиента.

***

Так анализ CJM помогает генерировать инсайты не только по цифровым сервисам. Он описывает онлайн- и офлайн-взаимодействие, обращения в поддержку, поведение на торговой площадке, другие коммуникации и точки взаимодействия. Имея на руках полную картину пути клиента, можно найти все барьеры, прийти к единому пониманию приоритетов и сосредоточиться на достижении бизнес-целей.

Исследуйте путь клиента

Мы создаем CJM, которые помогают посмотреть на путь клиента целиком и выявить системные проблемы пользовательского опыта.

Подробнее