Мы представим ключевые выводы по результатам исследования и покажем, как они могут быть полезны именно вашему продукту. Если вы зарегистрированы на сайте, нажмите «Войти», если нет — заполните форму на следующем экране.

Вы уже указали данные о себе. Хотите создать аккаунт на сайте Markswebb.ru? Это упростит отправку следующих запросов, а также даст полный доступ к публичным результатам наших исследований.

Заполните свои актуальные данные с нуля или сделайте запрос на восстановление.

Укажите адрес вашей электронной почты

Как во время кризиса развивать интернет-банк для частных лиц, чтобы он нес ценность клиентам и помогал справляться с новыми вызовами?

российских банков

концепции развития онлайн-банкинга

Daily Banking и Digital Office

Пандемия привела к спаду финансовой активности частных лиц и сделала недоступными традиционные каналы для банковских услуг. В результате повысилось внимание к интернет-банку, который может заменить визит в офис и облегчить решение финансовых вопросов в условиях блок-аута муниципальных и государственных учреждений.

В Internet Banking Rank 2020 мы отвечаем на вопросы — может ли интернет-банк помочь клиентам в кризис и как развивать его возможности, чтобы они сохранили актуальность впоследствии. Мы исследуем, как меняется поведение пользователей, какие задачи актуальны, и как банкам подготовить онлайн-сервисы к будущим кризисам. Исследование проводилось в июне-августе 2020 года.

Хорошая возможность перевести клиентов в цифру

- Возросла доля клиентов, которые вернулись в интернет-банк.

- В интернет-банки пришли новые клиенты, хотя их доля незначительна.

- Аудитория не переходила из мобильных в интернет-банки.

- Возросла транзакционная и сессионная активность пользователей интернет-банка.

Рост активности был обусловлен притоком новых, ранее неактивных пользователей, а также повышением активности существующих клиентов.

Фокус развития — удовлетворенность клиентов и удобство

Интернет-банки уже решают наиболее востребованные задачи пользователей базовыми способами, закрывая все основные потребности.

Банки, чьи сервисы соответствуют планке качества или превышают ее, сфокусировались на поддержке удовлетворенности клиентов — выводят востребованные функции, которые уже есть на рынке, и повышают удобство существующих решений. Если банк не дотягивает до их уровня, следует продолжать инвестировать в сервис.

Лидеры замедляют развитие, серьезного движения со стороны других игроков также не видно. Банки поддерживают планку рынка, но никто не стремится решать задачи на новом уровне.

-

Тинькофф Банк, Ак Барс Банк, Банк Левобережный

Тинькофф Банк обновил страницы карт и счетов, раздел платежей и переводов. Ак Барс Банк работал над удобством платежных форм. В Банке Левобережный не происходило крупных изменений после внедрения СБП в прошлом году. Лидеры предпочитают внедрять сложные технологические решения в мобильные банки, чья аудитория больше ценит автоматизацию и упрощение.

-

Почта Банк, Промсвязьбанк, Банк Русский Стандарт, Банк Санкт-Петербург, Росбанк

Дорабатывали существующие решения: вход в интернет-банк по альтернативным идентификаторам, повышение удобства форм переводов по номеру телефона, добавление категорий для работы в истории операций, работа с шаблонами, экспорт реквизитов.

Интерфейсы продуманы и не требуют лишних действий

В интернет-банке Тинькофф Банка и Ак Барс Банка при оплате услуг ЖКХ показаны реквизиты провайдера — их можно сверить до платежа, а в форме налогов указано, что разрешена оплата за третьих лиц. В Банке Открытие и Тинькофф Банке единая форма перевода по реквизитам подстраивается под введенные данные — пользователю не нужно выбирать тип получателя. В формах перевода Банка Открытие доступен повтор из списка последних операций или из шаблона.

Банк, ориентированный на улучшение клиентского опыта в ежедневном банкинге, должен стремиться к такой оптимизации ежедневных задач.

Больше пользовательских задач, выше требования к реализации

Цифровизация услуг идет очень активно. Если раньше безусловное лидерство принадлежало Тинькофф Банку, то сейчас многие игроки внедряют оригинальные решения, в которых становятся лучшими.

Мы видим ресурс для повышения качества клиентского опыта в следующих точках:

- удобство входа в интернет-банк;

- переводы наличными и автоплатежи по подпискам;

- больше информации об условиях обслуживания и комиссиях;

- онбординг новых пользователей, обучение.

Банки сосредоточились на переводе офлайн-клиентов в цифру

Лидеры прошлого года начали развивать цифровое обслуживание задолго до эпидемии коронавируса и были хорошо подготовлены к карантину. Значительное ускорение наблюдалось у банков, которые отставали в развитии цифрового обслуживания.

Во время карантина, когда отделения были закрыты или работали в особом режиме, банки сосредоточились на цифровизации офлайн-задач клиентов: запускали онлайн-продажи, отлаживали управление продуктами, помогали клиентам быстро получать информацию и поддержку.

Важно повышать эффективность процессов и сервисов

Цифровизация традиционно офлайновых задач движет развитие интернет-банкинга: из года в год мы видим, как сильно меняется рынок и расширяются его границы.

Дистанционные продажи продуктов — это уже далеко не все, что характеризует потенциал цифрового банкинга. Само дистанционное оформление банковских продуктов выходит на новый уровень конкуренции. Теперь перед всеми банками, которые развивают онлайн-продажи, стоит задача повысить эффективность сервисов, чтобы ими охотно пользовались и при этом из-за онлайна не страдали кросс-продажи.

Точки роста в 2020-2021 годах

- Встраивание цифровых карт в customer journey дебетовой карты: перевыпуск карты без пластика и дозаказ пластиковой карты к открытой цифровой карте.

- Доступные инвестиционные продукты для массового клиента и удобное управление ими.

- Решение задач, связанных с государством: пенсии, налоги, кредитная история.

- Использование интернет-банка для входа в государственные сервисы.

- Управление юридическими документами, связанными с банковскими продуктами.

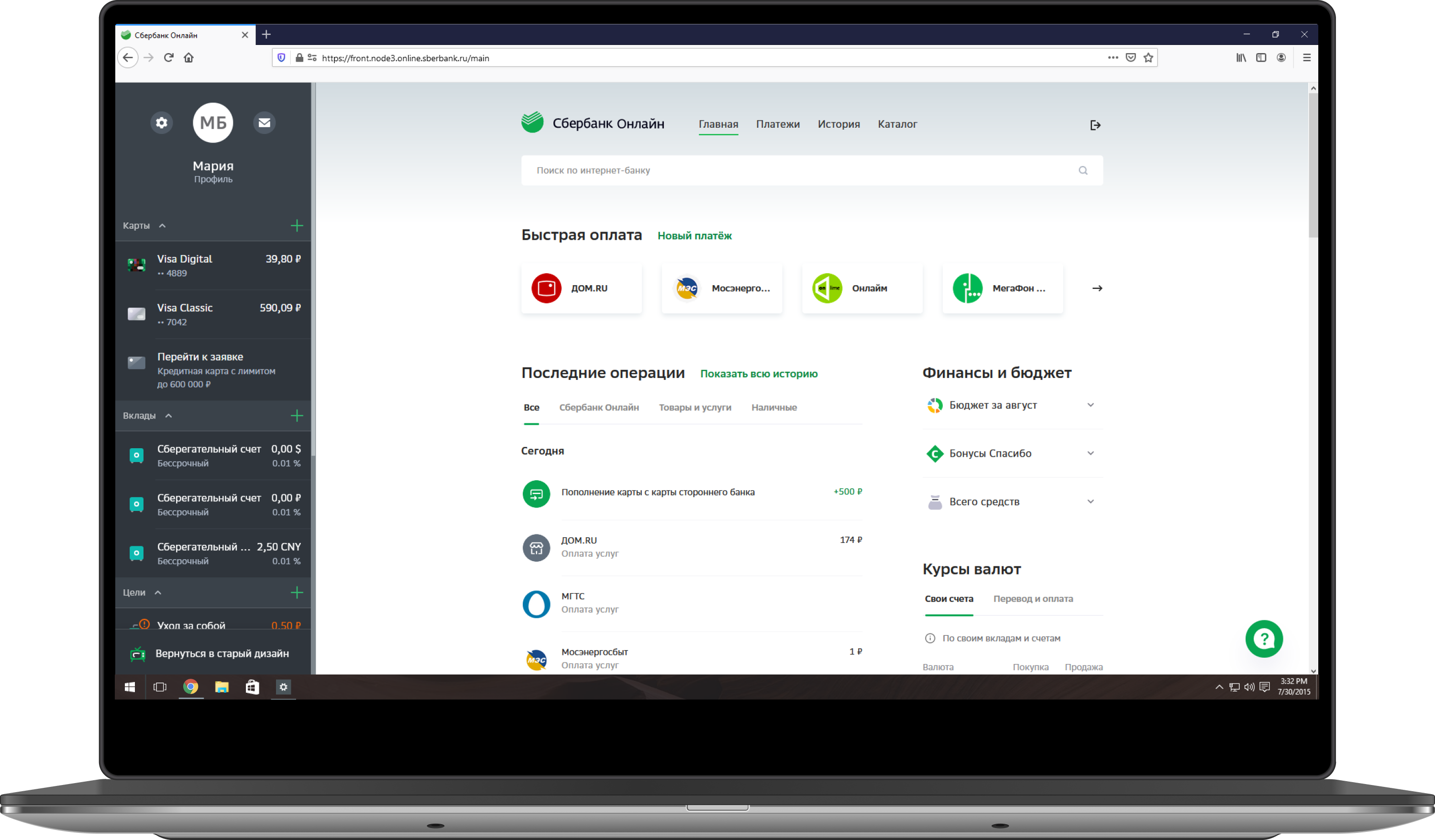

Сбербанк провел редизайн впервые за 7 лет. Сделан акцент на быстром доступе к платежам и истории на главной. Все элементы увеличены, продукты расположены слева — к ним удобно перейти из других разделов.

Как банк с самой большой аудиторией, Сбербанк задает новый уровень оценки интерфейса пользователями. Его аудитория пересекается с другими игроками, а это значит, что интернет-банкам с устаревшими интерфейсами не избежать сравнения с обновленным Сбербанком.

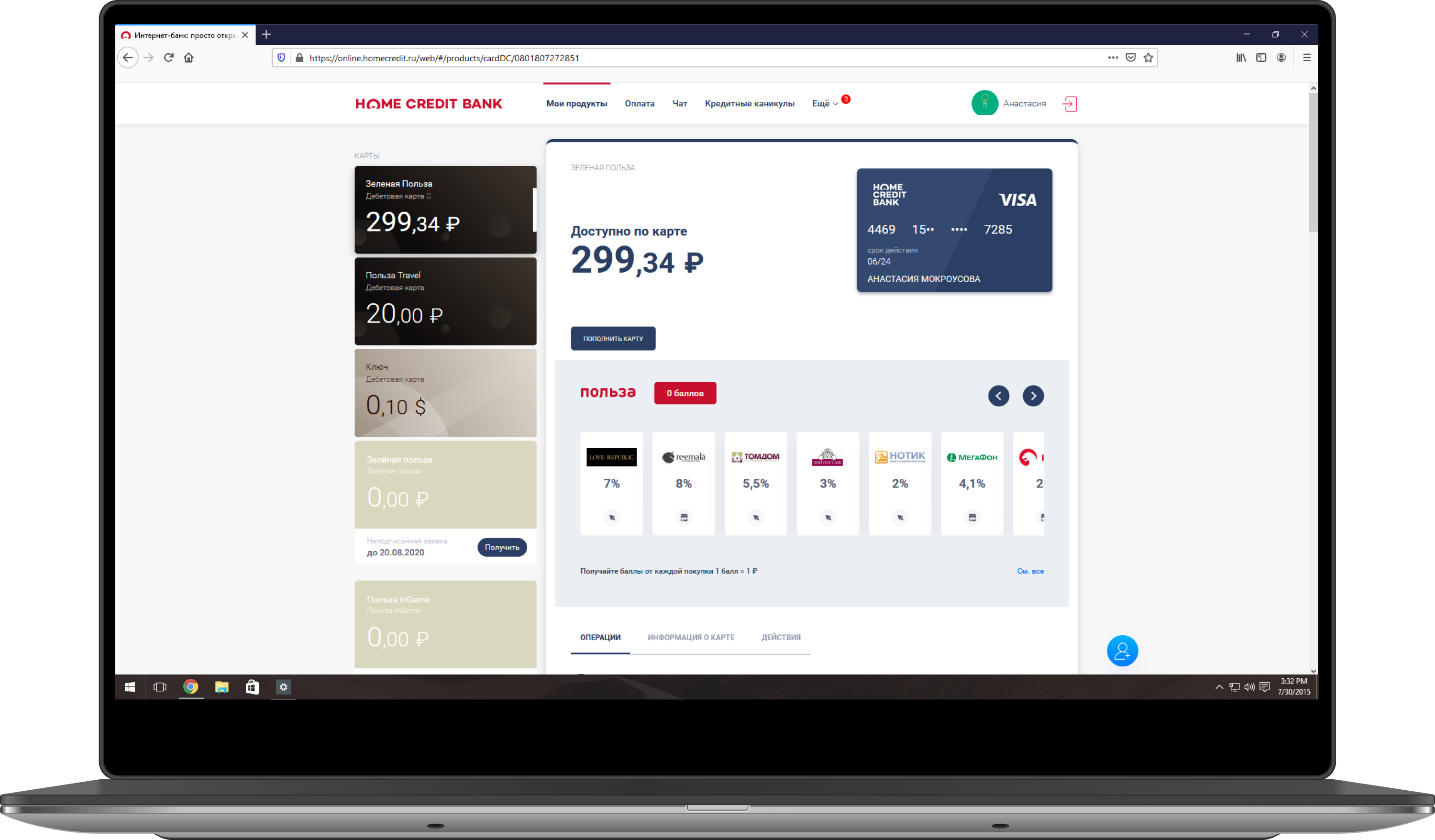

Банк Хоум Кредит переводит клиентов в новый интернет-банк с более удобным и современным интерфейсом. Стало проще ориентироваться между продуктами, главный экран выступает в качестве экрана карты, доступ к редко используемым функциям стал быстрее.

Переработали раздел платежей. В отдельные блоки выделили оплату услуг и переводы. Хотя эти изменения и позволили банку догнать рынок в части удобства интерфейса — над функциональностью еще предстоит много работы.

Перевести деньги за рубеж по номеру карты можно уже в 9 из 22 исследуемых банков. За год эта возможность появилась в 5 банках.

Для переводов ранее приходилось обращаться в сторонние сервисы, в частности, к системам переводов. Некоторые игроки поддерживают переводы через эти системы в своих интернет-банках, но таких реализаций очень мало.

Для перевода небольших сумм такой способ становится совсем неудобным. Форма SWIFT объемная и сложная, а пользователям зачастую не подсказывают, как заполнить ее корректно. Банки, предлагая удобные переводы за рубеж, закрывают потребности аудитории, которая сейчас решает задачу в сторонних сервисах.

При этом мало встроить международные переводы в сервис, важно понятно показать клиенту эту функцию. Полезно добавить переводы на зарубежные карты в общую форму переводов card2card и рассказать пользователю о такой функции. Пока на рынке нет хороших примеров онбординга зарубежных переводов, но их уже успешно встроили в интерфейс Банк Открытие, Тинькофф Банк и Банк Русский Стандарт.

На фоне пандемии объем трансграничных переводов снизился, но когда международное сообщение снова наладится, переводы вновь станут актуальными. У банков есть возможность внедрить эту функцию заранее и подготовиться к восстановлению рынка.

Банки стремились компенсировать падение продаж в отделениях

Продажи продуктов в интернет-банке позволяют клиентам продолжать пользоваться услугами банка даже в режиме самоизоляции:

- Выдача кредита с подписанием договора онлайн — МКБ, Банк Русский Стандарт, Банк Санкт-Петербург, Россельхозбанк.

- Выпуск цифровых карт — ВТБ, Росбанк, Банк Открытие, Банк Хоум Кредит.

- Выпуск кредитной карты в цифровом формате — Сбербанк, Почта Банк, Банк Санкт-Петербург.

must-have в интернет-банках

Самоизоляция укрепила тренд на использование цифровых карт: отделения банков были недоступны, а с курьерами клиенты предпочитали не контактировать.

Чтобы цифровая карта стала полноценной заменой для пластиковой, нужно дать возможность выпустить привычную карту клиента в цифровом формате со всеми условиями — программой лояльности, покупками через Apple Pay и Google Pay, лимитами. Такие карты предлагают 9 банков. 4 банка стали выпускать такие карты в этом году: ВТБ, Банк Открытие, Росбанк, Банк Хоум Кредит.

В режиме самоизоляции у клиентов могли возникать проблемы с получением банковского обслуживания в связи с тем, что перевыпущенная карта лежит в отделении.

В интернет-банке ВТБ можно выпустить цифровую мультикарту за несколько кликов. От пользователя не требуется заполнения формы или персональных данных, нужно только подтвердить выпуск SMS-кодом. Преимущество такой карты в том, что она выпускается в рамках пакета «Мультикарта» и к ней применяются все те же условия, что и к обычной пластиковой карте. Таким образом, цифровая карта обеспечивает доступ ко всем стандартным операциям, пока перевыпущенная карта лежит в отделении.

В первую очередь участники рынка стали развивать подключение клиентов к брокерскому обслуживанию. В прошлом году в 6 интернет-банках можно было дистанционно заключить договор на обслуживание в рамках брокерских счетов или ИИС. В этом году эту возможность добавили еще три банка: Банк Открытие, Россельхозбанк, Банк Хоум Кредит — итого уже 9 банков-участников из 22.

Мы ожидали, что в интернет-банках будут приживаться простые инвестиционные продукты для массовых потребителей. Ровно это и происходит — сейчас инвестировать в ПИФ с заключением договора можно в 6 интернет-банках. У Почта Банка и Альфа-Банка эта возможность уже была, в течение года ее добавили Сбербанк, Россельхозбанк, ВТБ, Промсвязьбанк. Банки реализуют сразу полный цикл управления: покупка, аналитика, продажа инвестпродуктов.

Чтобы продукты был принят клиентами, нужно реализовать понятное и удобное управление им, а это удалось сделать мало кому.

Хороший пример — Почта Банк. Здесь на первый план вынесена информация о том, в каком состоянии сейчас инвестиция в формате «было-стало». Клиент сразу понимает, инвестиция в плюсе или в минусе, может принять дальнейшие решения.

В интерфейсе используются простые тексты без сложных терминов. При продаже паев рассказывают, как рассчитывается комиссия, можно сохранить памятку с этим рассказом. Такой подход полезен для аудитории, которая работает с продуктом впервые.

Простые переводы по номеру телефона между счетами клиента в разных банках станут must-have, как и другие возможности, связанные с СБП.

При внедрении нового типа переводов встает вопрос о логичном встраивании их в интерфейс — и пока на рынке нет хорошей реализации.

СКБ-Банк тестирует эту функцию в интернет-банке, но пока она работает не в полной мере. Название формы «Запрос в другом банке» не дает понять, что это простые переводы со своего счета в другом банке.

При внедрении данной функции важно следовать сценарию пользователя, который хочет пополнить счет со своего же счета в другом банке. Необходимо логично встроить возможность в интерфейс: в форме пополнения своей карты/счета или добавить отдельный блок в разделе переводов с понятным названием. При этом не стоит акцентировать внимание на самой системе СБП.

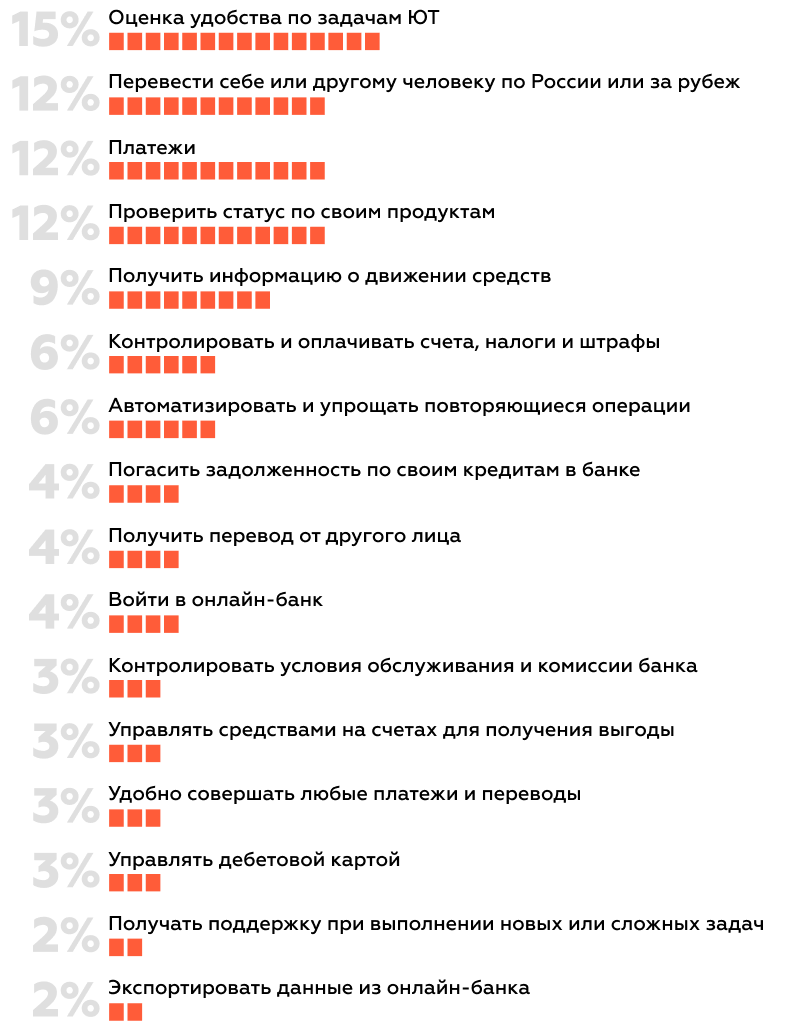

На диаграмме отражено распределение весов по блокам пользовательских задач. Каждый блок включает в себя наиболее популярные пользовательские сценарии в интернет-банке. Веса назначаются экспертно и отражают важность задачи — насколько она востребована пользователями и насколько критично наличие ее реализации в интернет-банке.

Итоговая оценка эффективности сервиса рассчитывается как сумма оценок по блокам задач, умноженных на вес этого блока.

Оценка в рейтинге отражает качество клиентского опыта при выполнении ежедневных задач по управлению личными финансами: платежи и переводы, получение информации о доходах и расходах и т.д.

-

1Тинькофф БанкКачество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 68

-

2Банк ОткрытиеИзменение места в рейтинге по сравнению с прошлым годом ▲6Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 67,3

-

3Ак Барс БанкКачество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 61,1

-

4Банк ЛевобережныйИзменение места в рейтинге по сравнению с прошлым годом ▼2Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 60,9

-

5ВТБИзменение места в рейтинге по сравнению с прошлым годом ▲12Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 57,9

-

6Почта БанкИзменение места в рейтинге по сравнению с прошлым годом ▼1Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 56,5

-

7ПромсвязьбанкКачество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 54,2

-

8РайффайзенбанкИзменение места в рейтинге по сравнению с прошлым годом ▼3Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 53,4

-

9РоссельхозбанкИзменение места в рейтинге по сравнению с прошлым годом ▲9Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 53

-

10СКБ-БанкИзменение места в рейтинге по сравнению с прошлым годом ▼1Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 52,9

-

11Банк УралсибИзменение места в рейтинге по сравнению с прошлым годом ▼7Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 51,3

-

12РосбанкКачество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 50

-

13Банк Санкт-ПетербургИзменение места в рейтинге по сравнению с прошлым годом ▲1Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 49,1

-

14Банк Русский СтандартИзменение места в рейтинге по сравнению с прошлым годом ▼5Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 49

-

15СбербанкИзменение места в рейтинге по сравнению с прошлым годом ▲1Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 47,3

-

16-18Альфа-БанкИзменение места в рейтинге по сравнению с прошлым годом ▼3Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 44

-

Банк КазаниИзменение места в рейтинге по сравнению с прошлым годом ▲5Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 44

-

МКБИзменение места в рейтинге по сравнению с прошлым годом ▲3Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 44

-

19ЮниКредит БанкИзменение места в рейтинге по сравнению с прошлым годом ▲3Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 37,8

-

20ГазпромбанкИзменение места в рейтинге по сравнению с прошлым годом ▲4Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 37,2

-

21СовкомбанкИзменение места в рейтинге по сравнению с прошлым годом ▼1Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 35,8

-

22Банк Хоум КредитИзменение места в рейтинге по сравнению с прошлым годом ▲1Качество клиентского опыта при решении ежедневных задач. Максимум 100 баллов 29,4

Daily Banking

Тинькофф Банк

Тинькофф — сохранил позиции. На фоне уже высокого качества интернет-банка Тинькофф продолжает его развитие. Появился продуманный онбординг, обновилась навигация на экранах продуктов и в меню платежей, улучшен сценарий сбора средств, повысилась гибкость аналитики.

-

2. Банк Открытие

Новая позиция для банка! Мощно продвинулся по переводам и платежам (СБП, международные переводы, оплата ЖКУ), по возможностям анализа расходов и доходов. Есть улучшенный поиск.

-

3. Ак Барс Банк

Сохранил свое место в тройке. Значительно продвинулась аналитика расходов и доходов. Можно смотреть месячную динамику по категориям, появились фильтры и теги в истории. Появилась настройка лимитов по карте, улучшилась форма перевода по СБП и навигация по платежам и переводам.

-

4. Банк Левобережный

Сильный интернет-банк, догоняющий тройку лидеров. Но за год замедлил развитие, добавив только СБП.

5-15 места рейтинга

Внутри группы различия не так критичны, разница в оценке 5 и 15 места всего 10 баллов.

В чем отстают от лидеров:

- История операций в целом менее информативна.

- По возможностям переводов они соответствуют лидерам рынка за исключением переводов по СБП, но проигрывают в удобстве.

- Оплата через запрос задолженности и подписка на счета доступны по ограниченному числу услуг.

- Шаблоны, повторы и автоплатежи не всегда удобно реализованы и доступны не для всех операций.

-

Россельхозбанк

Поднялся до 9 места. Появились переводы через СБП, проверка штрафов по УИН, подписка на налоги и штрафы, поиск операций в истории.

-

ВТБ

Поднялся сразу на 12 мест. Добавил подписки на налоги, штрафы и счета ЖКХ, трансграничные переводы на карту, удобный поиск поставщиков услуг по ИНН и их разделение на регионы.

-

Места с 16 по 22

Можно выделить зоны развития группы банков-аутсайдеров:

- Малоинформативная выписка вместо единой истории операций. Нельзя анализировать расходы.

- Слабо развиты переводы, не у всех есть СБП и пополнения с карты другого банка.

- Мало возможностей по автоматизации операций.

- Нельзя проверить тарифы по продуктам и экспортировать данные.

- Нет поддержки в онлайн-чате.

-

Совкомбанк, Банк Хоум Кредит

Обновили интернет-банки, но в этом году значительно отстают по возможностям. Им нужно решать больше пользовательских задач, чтобы достигать высокой планки качества.

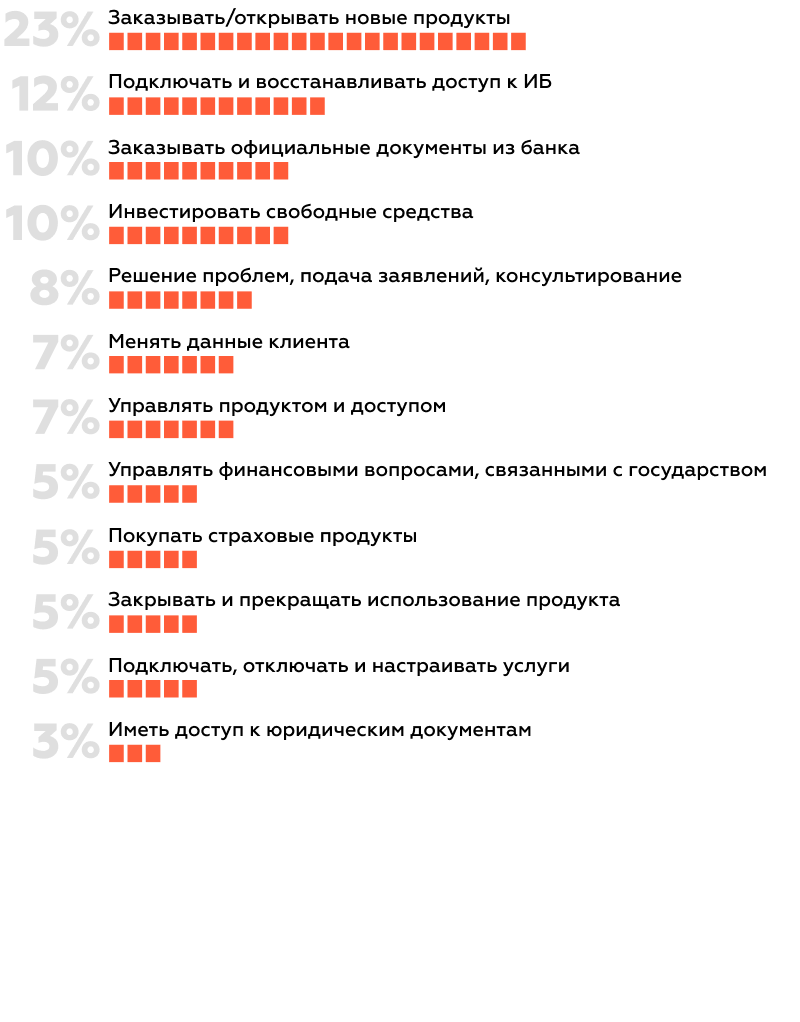

Принцип распределения оценок в Digital Office аналогичен Daily Banking. Веса назначаются экспертно и отражают важность задачи — насколько она востребована пользователями и насколько критично наличие ее реализации в интернет-банке.

Итоговая оценка эффективности сервиса рассчитывается как сумма оценок по блокам задач, умноженных на вес этого блока.

Оценка показывает, насколько полно интернет-банк может заменить клиенту поход в офис, чтобы открыть продукт, получить документ или решить проблему.

-

1Тинькофф БанкКачество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 64

-

2Банк ОткрытиеИзменение места в рейтинге по сравнению с прошлым годом ▲14Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 54,9

-

3РайффайзенбанкИзменение места в рейтинге по сравнению с прошлым годом ▲5Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 52,3

-

4СКБ-БанкИзменение места в рейтинге по сравнению с прошлым годом ▲3Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 49,8

-

5ПромсвязьбанкИзменение места в рейтинге по сравнению с прошлым годом ▼2Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 49

-

6СбербанкИзменение места в рейтинге по сравнению с прошлым годом ▼1Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 48,6

-

7ВТБИзменение места в рейтинге по сравнению с прошлым годом ▲4Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 46,9

-

8Банк ЛевобережныйИзменение места в рейтинге по сравнению с прошлым годом ▼6Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 46,8

-

9Банк КазаниИзменение места в рейтинге по сравнению с прошлым годом ▼3Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 44,5

-

10Ак Барс БанкИзменение места в рейтинге по сравнению с прошлым годом ▼6Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 43,4

-

11Почта БанкИзменение места в рейтинге по сравнению с прошлым годом ▲1Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 41,6

-

12Банк Хоум КредитИзменение места в рейтинге по сравнению с прошлым годом ▲7Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 41,4

-

13Банк Русский СтандартИзменение места в рейтинге по сравнению с прошлым годом ▼3Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 39,9

-

14Альфа-БанкИзменение места в рейтинге по сравнению с прошлым годом ▼5Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 33,8

-

15Банк Санкт-ПетербургИзменение места в рейтинге по сравнению с прошлым годом ▲3Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 32,9

-

16МКБИзменение места в рейтинге по сравнению с прошлым годом ▼3Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 31,8

-

17Банк УралсибКачество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 28,4

-

18РосбанкИзменение места в рейтинге по сравнению с прошлым годом ▲3Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 26,6

-

19РоссельхозбанкИзменение места в рейтинге по сравнению с прошлым годом ▼4Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 24,8

-

20СовкомбанкКачество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 20,9

-

21ЮниКредит БанкИзменение места в рейтинге по сравнению с прошлым годом ▲1Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 20,5

-

22ГазпромбанкИзменение места в рейтинге по сравнению с прошлым годом ▲2Качество клиентского опыта при решении задач цифрового офиса. Максимум 100 баллов 7,2

Digital Office

Тинькофф Банк

На хорошем уровне реализует уникальные возможности для клиентов:

- Выпуск дебетовой карты для родственника, в том числе, в виде виртуальной карты к своему счету.

- Изменение почтового адреса и паспортных данных в интернет-банке.

- Открытие брокерского счета, покупка и управление облигациями.

- Страховка от мошенничества с пластиковой картой.

- Просмотр страхового полиса в интернет-банке, возможность скачать его.

-

2. Банк Открытие

Качественно улучшил свой цифровой офис — поднялся на 14 позиций и занял второе место в рейтинге. В интернет-банке появились заявки на карты, закрытие счетов, смена данных, справки и онлайн чат. А также возможности для инвестирования: брокерский счет, ИИС, счет в драгоценных металлах.

-

3. Райффайзенбанк

Поднялся на 5 позиций и теперь занимает 3-е место в рейтинге. Значительно расширил возможности чата — здесь можно закрыть текущий и накопительный счет, дебетовую карты, поменять электронную почту и почтовый адрес, оспорить карточную операцию. И только в Райффайзенбанке можно подать налоговую декларацию через банк.

-

4. СКБ-Банк

Один из сильных претендентов, готовый скоро сравняться с Тинькофф Банком по качеству клиентского опыта в концепции Digital Office.

Места с 5 по 14

В середине рейтинга расположились банки, которые дают хороший сервис, но им пока сложно претендовать на лидерство.

Не хватает следующих функций:

- Удаленная смена персональных данных.

- Оспаривание карточных операций.

- Недостаточно функций заказа документов по кредитным продуктам.

- Управление SMS-информированием.

-

Сбербанк

В Digital Office Сбербанк находится на довольно высокой позиции. Банк инвестирует в канал как инструмент продаж и способ разгрузки офисов.

-

Ак Барс Банк

Ак Барс Банк потерял позиции в Digital Office — отстал от конкурентов в части удаленной смены данных, открытия цифровых карт и инвестиционных продуктов.

-

Банк Левобережный и Банк Казани

Региональные банки перестали бороться за лидерство цифрового обслуживания. Левобережный почти не развивал интернет-банк, а Банк Казани внедрял только базовые функции.

-

Хоум Кредит Банк

Поднялся в рейтинге на 7 позиций. Переработал интернет-банк с акцентом на цифровой офис: появился выпуск виртуальной карты, заявки на кредиты стали удобнее, расширились возможности чата.

Места с 14 по 22

Это банки, которые решают задачи цифрового офиса только на базовом уровне. Им стоит обратить внимание на ряд моментов, которые не позволяют достичь высокого качества сервиса:

- Отсутствие чата с банком.

- Отсутствие возможности открыть продукты онлайн, что за последний год стало стандартом интернет-банка.

- Ограничены возможности и удобство перевыпуска карт.

- Ограничен функционал заказа документов: выписок по картам, справок по кредитам.

-

Росбанк и Банк Санкт-Петербург

Выросли на три позиции, добавив несколько функций, но в целом придерживаются скорее офисного обслуживания.

-

Россельхозбанк

Активно работал над ежедневным банкингом и, возможно, покажет рост в дальнейшем.

-

МКБ, Совкомбанк, Газпромбанк и ЮниКредит Банк

Практически не инвестируют в цифровой офис и не обогащают его функциональностью.

-

Альфа-Банк и Уралсиб

Инвестируют в новую версию интернет-банка, поэтому текущий сервис в числе отстающих.

Модель лучшего сервиса по версии Markswebb

Каждый год мы обновляем методику оценки онлайн-банкинга. Нашими представлениями о лучших практиках мы уже поделились у себя на сайте

Ознакомиться изменениями в методике

Читать колонку об ожиданиях клиентов

Создание реальных условий

Во всех исследуемых банках мы открыли расчетные счета частных лиц, зачислили на них средства и подготовили для всех видов операций: входящие и исходящие платежи контрагентам, переводы в другой банк, проверка остатков на счетах и т.д.

Так мы создаем среду для UX-аудита.

Моделирование сценариев

Моделируем и исследуем различные пользовательские сценарии в интернет-банке. Каждый проходим сами, фиксируем проблемы и особенности.

Также анализируем данные из открытых источников и документации интернет-банков, отправляем дополнительные запросы в банки.

Пять тестов для каждого банка

Каждый интернет-банк тестируют минимум 5 респондентов, которые ранее им не пользовались. Тестирование проходит по распространенным сценариям:

- Вход в банк и проверка баланса по карте;

- Поиск операции в истории и ее повтор;

- Перевод юридическому лицу;

- Перевод частному лицу по номеру телефона;

- Оплата налога.

- Поиск тарифов.

В тестах участвует 40 реальных пользователей, каждый выполняет операции в трех случайно подобранных интернет-банках.

Общение с пользователями и экспертами

Проводим беседы с активными пользователями интернет-банков, чтобы выяснить, как самоизоляция повлияла на их потребности, изменилась ли частота использования интернет-банков и какие функции стали востребованы.

Дополнительно проводим интервью с экспертами отрасли, выясняем, как банки реагируют на внешние условия и как развивают онлайн-сервис.

Заполняем чек-листы, ищем лучшие практики

Анализируем собранные данные, ищем закономерности и лучшие решения. На основе этого материала формируем чек-листы с критериями, на каждую группу критериев мы назначаем веса.

Итоговые оценки интернет-банков рассчитываются как сумма выполненных критериев, умноженных на их веса. На их основе формируем два рейтинга интернет-банков по моделям Daily Banking и Digital Office.

Свое место на рынке

Объективная оценка онлайн-сервиса от независимого эксперта полезна для общего представления расстановки сил на рынке. Она позволит банку понять собственную конкурентность и скорректировать стратегию развития интернет-банка.

Контекст для принятия решений

Обзор ключевых событий показывает, как изменились интернет-банки за год, как меняются решения базовых задач и развиваются функции цифрового офиса. Он позволит понять, в какие новинки инвестируют конкуренты и какой потенциал в них заложен.

Лучший опыт в одном документе

Изучим и опишем лучшие практики команд-лидеров: как конкретно они решают типовые задачи пользователей, как внедряют интерфейсные решения, в чем особенности их реализации.

Это хорошее руководство к действию и способ проверки собственных UX-гипотез.

Карта трендов

Это полезный инструмент для оценки влияния будущих релизов на собственное место на рынке интернет-банков для частных лиц.

Карта трендов подскажет, как банки меняют онлайн-сервис в условиях кризиса и самоизоляции, и поможет лучше представлять контекст изменений.

Инсайты тестирования и интервью

Систематизируем и представим в удобном виде материалы опросов и анкетирования. Это поможет понять, как клиенты взаимодействуют с сервисом, как реагируют на разные функции и чего ждут от интернет-банка.

Для продуктовой команды это ценный источник знаний о проблемах пользователей. Каждую проблему мы детально опишем и предложим варианты решения.

2 сентября 2020

На презентации мы поделились лучшими практиками и собственными инсайтами развития интернет-банка для пользователей. Рассказали о важных событиях и трендах на рынке банковских онлайн-сервисов.