В мобильных банках довольно часто встречается решение, которое позволяет найти свои налоговые задолженности по ИНН и оплатить их все одновременно.

В банкоматах есть возможность вывести на экран весь список налоговых отчислений, но чтобы оплатить все сразу, надо каждый отдельно добавлять в корзину платежей.

Во многих банкоматах клиенты вынуждены долго перемещаться по меню в поисках решения задачи.

Часто в интерфейсах нет даже базовых функций навигации, например, кнопки «Назад»: чтобы вернуться к предыдущему экрану, нужно прервать работу и авторизоваться заново.

Банкоматы плохо учитывают задачу клиента и контекст, в котором она выполняется.

Например, внесение наличных на дебетовую и кредитную карту — только формально схожие функции. На самом деле это разные сценарии, которые необходимо реализовать с учетом контекста.

С кредитным продуктом пользователю нужно больше информации: размер и крайний срок платежа, объем процентов. В текущих реализациях пользователь не видит подсказок о том, сколько денег ему нужно внести и на какой счет.

Ни в одном банкомате нельзя получить идеальный клиентский опыт на протяжении всего процесса решения задачи. Часть шагов реализовано удобно, часть — нет.

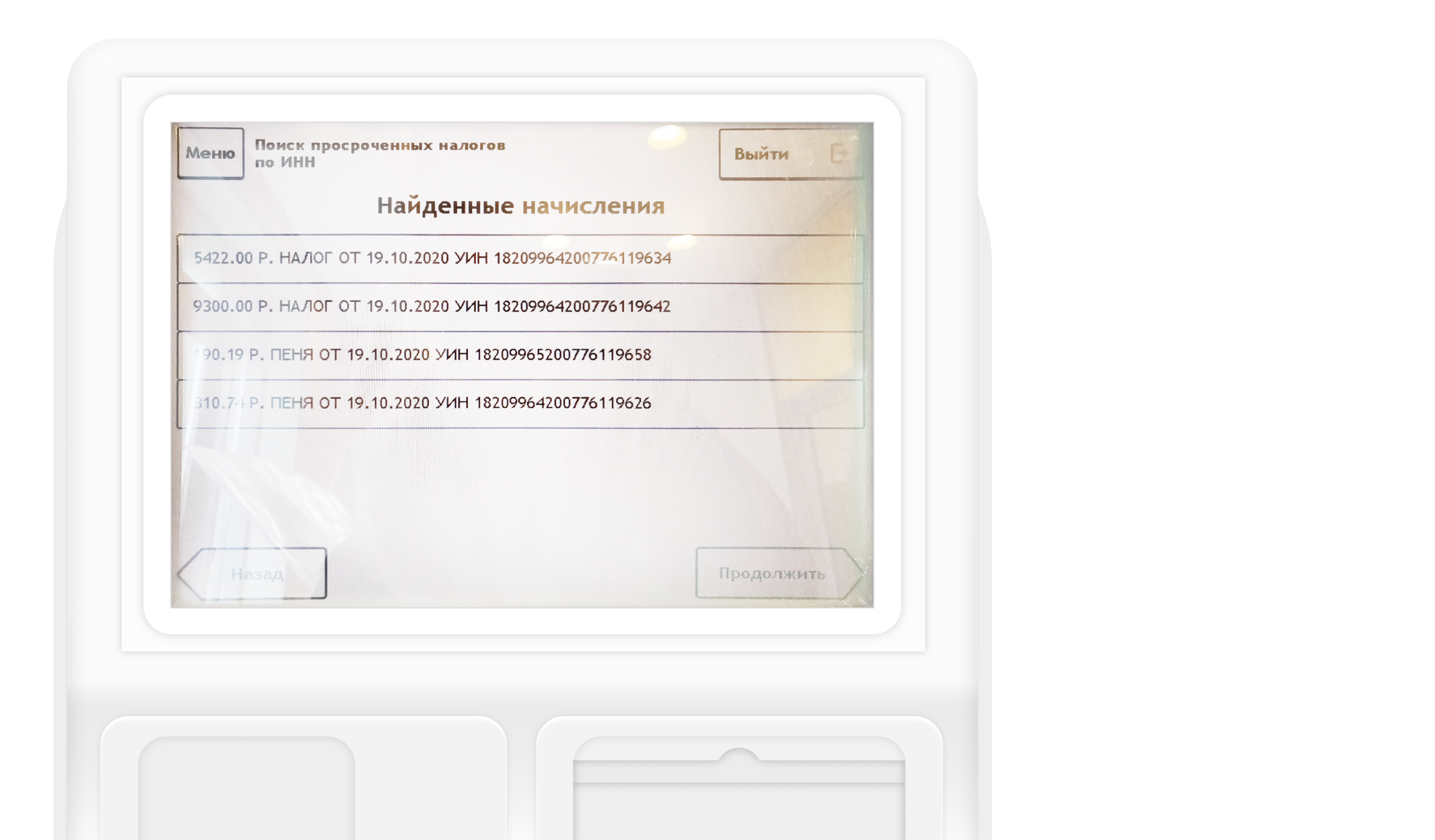

Например, в банкомате Сбербанка клиент может найти свои неоплаченные налоги по ИНН и, если налогов несколько, их можно увидеть в одном списке. Но оплатить все сразу нельзя, только по одному. В этот момент клиентский опыт в банкомате становится значительно хуже.

Рейтинг отражает удобство и полноту выполнения операций с наличными. Больше половины веса оценки составляют задачи, связанные с управлением наличными клиента с дебетовой картой. Треть оценки формируют задачи погашения задолженностей по кредитным продуктам.

Минимальный вес у редких сценариев, таких как внесение и снятие наличных без авторизации.

офиса самообслуживания

Рейтинг отражает, насколько полно устройства самообслуживания могут заменить клиенту мобильный или интернет-банк для совершения переводов, платежей и сервисных операций.

Переводы и платежи с дебетовой карты составляют почти половину веса оценки; треть — контроль задолженности по кредитным продуктам. Меньшие доли у задач, которые относятся к управлению оповещениями и настройками карты, общей навигации, платежам в неавторизованной зоне.

Часто поиск нужного провайдера для платежа в банкомате занимает много времени из-за проблем в категоризации или отсутствия фильтра по региону, в котором находится потребитель. Хорошее решение — дать возможность выбрать город в разделе платежей.

В Сбербанке в разделе платежей можно поменять город для отображения региональных провайдеров. Это позволяет пользователю быть уверенным, что он видит поставщиков услуг своего региона.