Как CJM помогает увидеть цельный путь клиента и создать WOW-эффект продукта

В 2019 году Почта Банк вел разработку новой кредитной карты «ВездеДоход» с лучшей программой лояльности на рынке. Новый продукт должен был привлекать клиентов за счет выгодной системы начисления бонусов, стимулировать рост их транзакционной активности и стать основной расчетной картой — чтобы больше людей выбирали Почта Банк при оплате товаров и услуг.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналБанк рассчитывал, что новая карта станет драйвером общебанковского NPS за счет лучшего клиентского опыта. Наша роль заключалась в том, чтобы оценить реальный путь клиента в процессе заказа и использования карты, заранее увидеть и исправить проблемы, которые могут снизить потенциал нового продукта при запуске на массовую аудиторию.

На основе CJM команда банка смогла проанализировать неочевидные сложности и внести изменения до того, как массово распространять продукт и активно таргетировать на новых клиентов.

Когда время ограничено, опыт помогает смоделировать ожидания клиентов

Ключевым критерием выбора Markswebb для реализации проекта был большой опыт аудита кредитных продуктов, многие из которых уже были открыты в рамках инициативных исследований.

Над запуском карты в Почта Банке работала SCRUM-команда — для нас это значило, что аудит клиентского опыта должен быстро стартовать и оперативно давать инсайты для развития. По этой причине мы решили построить карту без привлечения реальных клиентов и смоделировать их ожидания на основе регулярного общения с пользователями и опыта команды проекта в сфере аудита банковских продуктов.

Команда Почта Банк хотела сделать лучший клиентский опыт не только относительно своего продукта, но и самый передовой на рынке. Чтобы этого достичь, было необходимо включить в исследование похожие продукты ключевых конкурентов.

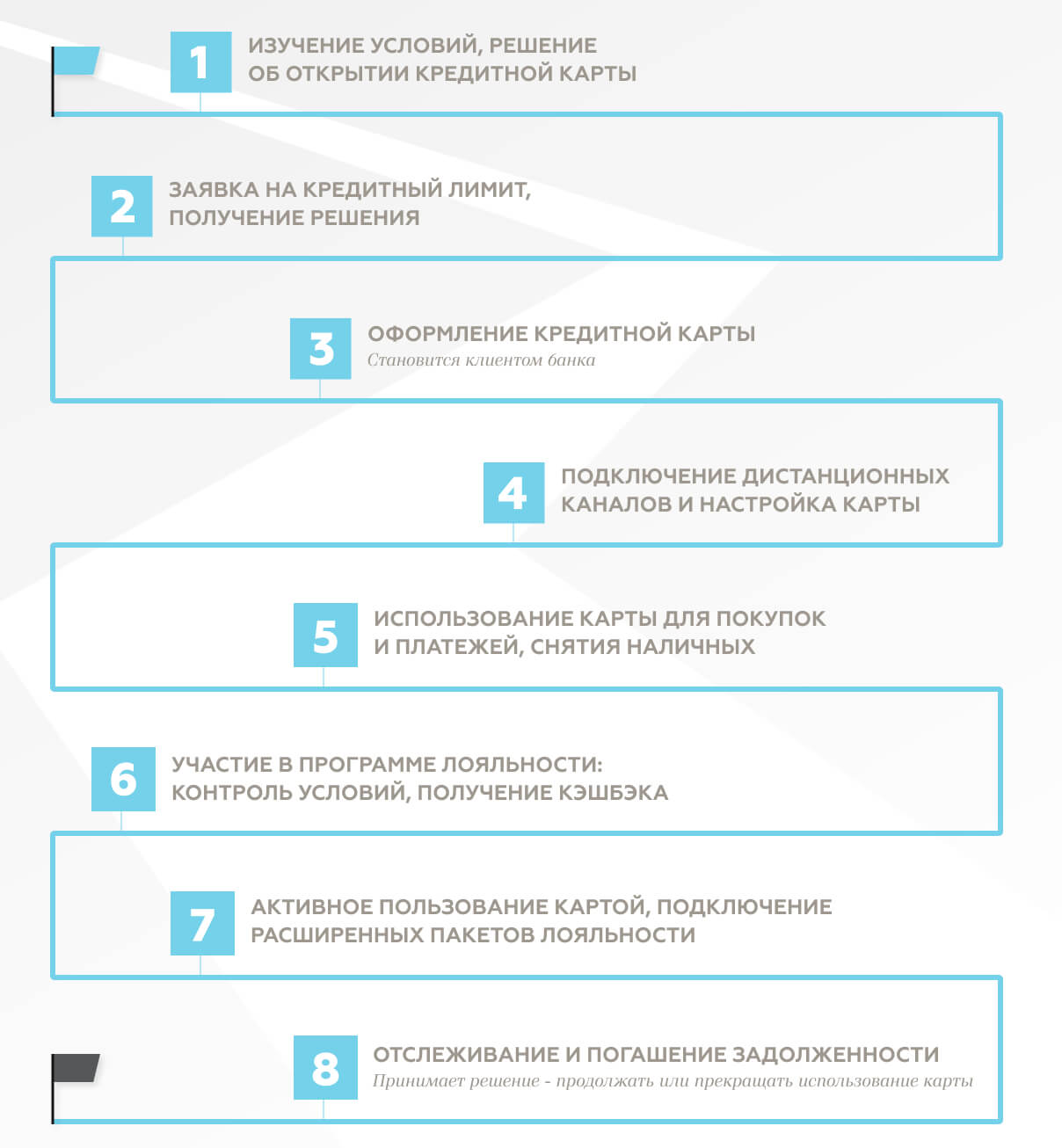

В проекте мы предусмотрели исчерпывающее количество ситуаций использования кредитной карты (от открытия продукта до пользования, закрытия) и потребности клиентов на каждом этапе CJM.

Мы выделили 8 основных этапов, которые нужно проанализировать, и по каждому из них составили список сценариев для обследования: их выбирали по принципу критичности для бизнеса и влиянию на цели банка:

- Что может снизить конверсию в открытие карты?

- Из-за чего клиент может использовать продукт ограничено, а не как основную карту? Где плохой клиентский опыт не позволит использовать продукт совсем?

- Что может стать причиной закрытия карты?

- Какие факторы влияют на желание клиента рекомендовать продукт другим?

В итоге получилось порядка 40 сценариев. Каждый из них был пройден сотрудником Markswebb с применением принципов UX-аудита: задача состояла в том, чтобы проанализировать сервис с разных сторон и выявить как можно больше проблем. Для открытия кредитных карт были приглашены тайные покупатели, оформление в офисе происходило в формате сопровождаемой покупки.

Неопределенность влечет отказ от продукта даже с лучшими условиями

На этапе оформления продукта критически важно устранить любые проблемы, которые могут усложнить или прервать путь клиента — ведь в этот момент большинство людей сравнивает предложения разных банков и опыт взаимодействия с ними. Несмотря на то, что люди выбирают банковские продукты преимущественно по условиям, приоритетный выбор клиента может измениться, когда он столкнется с трудностями в оформлении. Выгодных условий недостаточно — нужно сделать так, чтобы клиент нигде не «споткнулся» и не бросил процесс открытия карты.

Мы исходили из гипотезы, что взаимодействие банка с клиентом должно быть цифровым, а значит, первая точка контакта для заказа кредитной карты — сайт. Здесь клиент выбирает продукт и ожидает получить ответы на все вопросы по продукту, который его заинтересовал, чтобы принять решение об открытии карты и приступить к процессу.

- Самое важное на начальном этапе оформления продукта — помочь клиенту разобраться с условиями и сообщить важную информацию: требования к заемщику и перечень необходимых документов. Если на странице продукта на сайте этого нет, клиент может отказаться от оформления продукта или позже столкнется с проблемами и получит негативный опыт.

- Не увидев решения своего вопроса на сайте, клиент хочет задать вопрос напрямую представителю банка. Если на странице нет чата для консультаций, конверсия будет сильно ниже: не каждый клиент готов звонить в контактный центр — особенно, если не получается быстро найти номер горячей линии банка.

- Важно не только наличие информации, но и ее прозрачность: понятные условия уменьшают сомнения клиента и снижают вероятность ухода к конкуренту.

Продукт не будет успешен, если у клиента сформированы ложные ожидания

Получив новый продукт, клиент начинает им пользоваться и хочет убедиться, что принял правильное решение — достичь целей, ради которых его оформил. В случае кредитной карты с кэшбэком — начать получать выгоду как можно раньше и ощущать приятную экономию при покупках. На этом этапе задача банка — наглядно показать клиенту, что он получает ту пользу, на которую рассчитывал.

Ожидания формируются у клиента в самом начале пути, а несоответствие этим ожиданием проявляется уже после в различных каналах. CJM — отличный инструмент, чтобы выявлять ситуации, когда недочеты в одних точках контакта приводят к ухудшению клиентского опыта в других. Например, если кэшбэк начисляется за транзакции от 100 рублей, об этом важно сказать в самом начале — иначе клиент, который весь месяц покупал кофе по 99 рублей и рассчитывал на дополнительную выгоду, будет разочарован в продукте.

Он будет еще сильнее разочарован и может отказаться от продукта, если не сможет быстро выяснить причину неначисления кешбэка. Он рассчитывает увидеть информацию в мобильном или интернет-банке, а не искать нужный файл вручную на странице со всеми тарифами. Кроме того, отсутствие нужной информации влечет обращения в чат и повышение нагрузки на операторов, что плохо влияет на опыт других клиентов и увеличивает расходы банка.

В конечном счете удобство определяет частоту использования продукта

Выгодные условия карточного продукта относительно конкурентов влияют на рост числа покупок с помощью карты, но это исключительно рациональный мотиватор, за который банк платит клиенту при каждой транзакции. Чтобы клиент привык к карте и был ею доволен настолько, что по умолчанию выбирал именно ее для любых покупок, важны не продуктовые условия, а удобство управления картой онлайн.

Барьером для регулярного использования карты может быть недостаток информации после транзакции: например, если клиенту не приходит SMS, хотя такая услуга была подключена. Для владельца кредитной карты особенно важно в моменте понимать, как меняется задолженность и доступный лимит по карте после транзакции. Уведомления помогают убедиться, что операция прошла и прошла корректно — например, не произошло двойного списания. Важно проверять успешность доставки уведомлений в разных ситуациях — например, при слабом интернете.

Понятные на первый взгляд условия могут оказаться совсем не понятными, когда клиент пытается им следовать. Пример — подключение более выгодного тарифа при выполнении определенных условий, одно из которых — чтобы сумма операций за месяц была более 10 000 рублей. Важно четко сформулировать и донести до клиента условия со всеми нюансами и тонкостями.

Во-первых, какие операции считаются, а какие нет: для большинства людей покупка в магазине и оплата ЖКУ через банк — равнозначные операции по карте. Во-вторых, что учитываются только обработанные операции за месяц — это значит, что крупные покупки, совершенные в последние дни месяца, могут не учитываться. В противном случае клиент будет разочарован программой лояльности, ведь он не может прогнозировать результат и не получает соответствующего вознаграждения за усилия.

Нужно знать, когда наступает решающий момент, и быть на высоте

В теории клиентского опыта есть понятие «момент истины», когда возникает критическая точка принятия решения о том, будет ли клиент продолжать отношения с компанией. Для кредитных карт этот момент — погашение задолженности. От того, насколько понятно и проактивно банк организует оплату долга, зависит возможность пользоваться продуктом так, как клиент планировал — без неустоек и проблем с испорченной кредитной историей.

В Почта Банке оплата задолженности в мобильном или интернет-банке была выполнена понятно и удобно — банк предупредил клиента о платеже и подсказал точную сумму для погашения долга в льготный период. Клиент понимает, что использовать кредитную карту комфортно и просто.

На CJM мы увидели, какие еще каналы обслуживания влияют на клиентский опыт в этот момент и как его улучшить. Например, если сотрудник банка звонит, чтобы напомнить о платеже, этот звонок должен носить консультативный характер: можно помочь с выбором удобного способа внесения платежа и напомнить, что время еще не закончилось, но скоро наступит срок.

Итоги

По итогам внутреннего опроса NPS, пользователи кредитной карты «ВездеДоход» стали одним из самых лояльных сегментов. Это позволяет считать исследовательскую задачу выполненной на 100%, а кейс построения CJM — действенным инструментом, которым Почта Банк вовремя и правильно воспользовался.

В 2020 году кредитная карта «Вездедоход» с программой лояльности «Мультибонус» стала победителем в открытом голосовании в номинации «Лучшая программа лояльности с использованием пластиковых карт» ежегодной премии Loyalty Awards Russia 2020. По мнению организаторов, проект сочетает в себе 3 ключевых принципа маркетинга лояльности: простоту, прозрачность правил, гибкость и доступность вознаграждений.

Опыт запуска карты и проведения CJM показал высокую эффективность и теперь используется при запуске всех новых продуктов Почта Банка.

Рекомендации: как улучшить продукт с помощью CJM

Проводить аудит клиентского пути важно и нужно в разных ситуациях. Мы помогаем компаниям находить правильные способы приложения этого инструмента к своим бизнес-задачам, чтобы достигать целевых результатов.

Для нового продукта используйте CJM на ранних стадиях внедрения

Анализ клиентского пути можно сравнить с юзабилити-тестированием при разработке интерфейсов: этот инструмент помогает отловить большую часть проблем до массового запуска продукта. Такой чек-ап лучше проводить с реальными работающим продуктом, а не тестовой версией, чтобы проверить, как новый процесс встраивается в существующие.

Часто представление о том, как должен работать процесс, отличается от того, как он работает на самом деле, и с течением времени реальность может все больше расходиться с ожиданиями.

Сравнивайте себя с рынком

Не заглядывая за рамки своей компании и своей системы координат, можно оказаться в ситуации, когда хорошо спроектированный путь клиента по продукту не будет удовлетворять потребностям аудитории. Мир не стоит на месте, и ожидания клиентов постоянно растут: они пользуются огромным количеством цифровых сервисов, многие из которых приучают к определенной планке качества.

Например, практику доставки товаров из e-commerce подхватили и банки, и теперь выдача продуктов без посещения отделения воспринимается как must-have среди отдельных аудиторий. Для создания лучшего клиентского опыта нужно не только сравнивать себя с прямыми конкурентами, но и учитывать кросс-индустриальные цифровые тренды.

Если продукт работает давно, анализ CJM поможет найти точки роста

Анализ пути клиента позволяет не только выявлять проблемы, но и находить новые возможности. Актуальная CJM по продукту — это полезный источник идей и инструментом для планирования улучшений. Например, карта пользовательского опыта поможет понять, как можно уменьшить число шагов для достижения конечной цели.

Иногда драйвером для сокращения клиентского пути может быть появление новых технологий — их полезно отслеживать и стараться применить к действующей CJM. Еще один вариант применения CJM — понять, какие смежные задачи клиентов может решать сервис или процесс, и как их лучше встроить в существующий путь клиента.

Смотрите на опыт клиента в реальных условиях

После запуска продукта идеальный клиентский опыт, который проектирует SCRUM-команда, сталкивается с реальностью и может пойти не по заданному плану. Ценность CJM в том, чтобы увидеть реальный путь клиента, сопоставить с идеальным и использовать найденные инсайты для улучшения клиентского опыта.

Например, научить сотрудников фронт-офиса фокусироваться не только на KPI по продаже продуктов, но и на качество сервиса — не запрашивать вслух персональную информацию и не предлагать дополнительные продукты без понимания потребности клиента в них.

Исследуйте путь клиента

Мы создаем CJM, которые помогают посмотреть на путь клиента целиком и выявить системные проблемы пользовательского опыта.

Подробнее