Что должен уметь финтех-сервис, чтобы успешно запуститься в Испании

Популярность необанков в Европе растет: они персонализируют интерфейсы, решают больше пользовательских задач, быстро развиваются и всегда находятся на передовой клиентского опыта. Все это привлекает цифровых пользователей, которые хотят полноценно управлять финансами в смартфоне.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналЧтобы стать заметным и увеличить активность пользователей, финтех-приложению недостаточно соответствовать уровню конкурентов. Нужно иметь в арсенале особые возможности и ценности, дающие новый или принципиально более качественный пользовательский опыт.

Какие? На этот вопрос мы искали ответ для одного из клиентов агентства — микрофинансового холдинга, который запускал необанк в Испании. На основе лучших практик рынка и инсайтов об аудитории исследователи спроектировали образ максимально конкурентного финансового приложения.

Всего мы собрали и описали более 140 лучших реализаций, с опорой на которые заказчик сможет разработать финансовый сервис, способный конкурировать с европейскими необанками. На примере нескольких из них рассказываем, каким должен быть финансовый продукт, предлагающий качественно новый опыт цифровым пользователям Испании.

|

Что должен предлагать клиентам новый цифровой банк:

|

Суть проекта

Чтобы понять, каким может быть успешное финтех-приложение на рынке Испании, мы детально изучили мобильные приложения и личные кабинеты 11 необанков, представленных в стране. В итоге получили детальное представление о том, как устроены финтех-сервисы, нашли барьеры в клиентском опыте и лучшие практики.

В каждом сервисе мы анализировали процесс заведения счета, выпуск карты, получение доступов и онбординг, а также совершали все доступные операции, создавая рабочую среду владельца продукта. В качестве дополнительных источников информации использовали официальные сайты, колл-центры и онлайн-чаты банков.

Вживую увидеть интерфейсы и протестировать все механики взаимодействия приложения с пользователями нам помогли агенты. Это граждане Испании, которые по нашей просьбе открывают счета в банках и передают исследователям Markswebb доступы к личным кабинетам и приложениям.

Участников исследования выбирали совместно с заказчиком на основании его представления о потенциальных конкурентах и лидерах рынка.

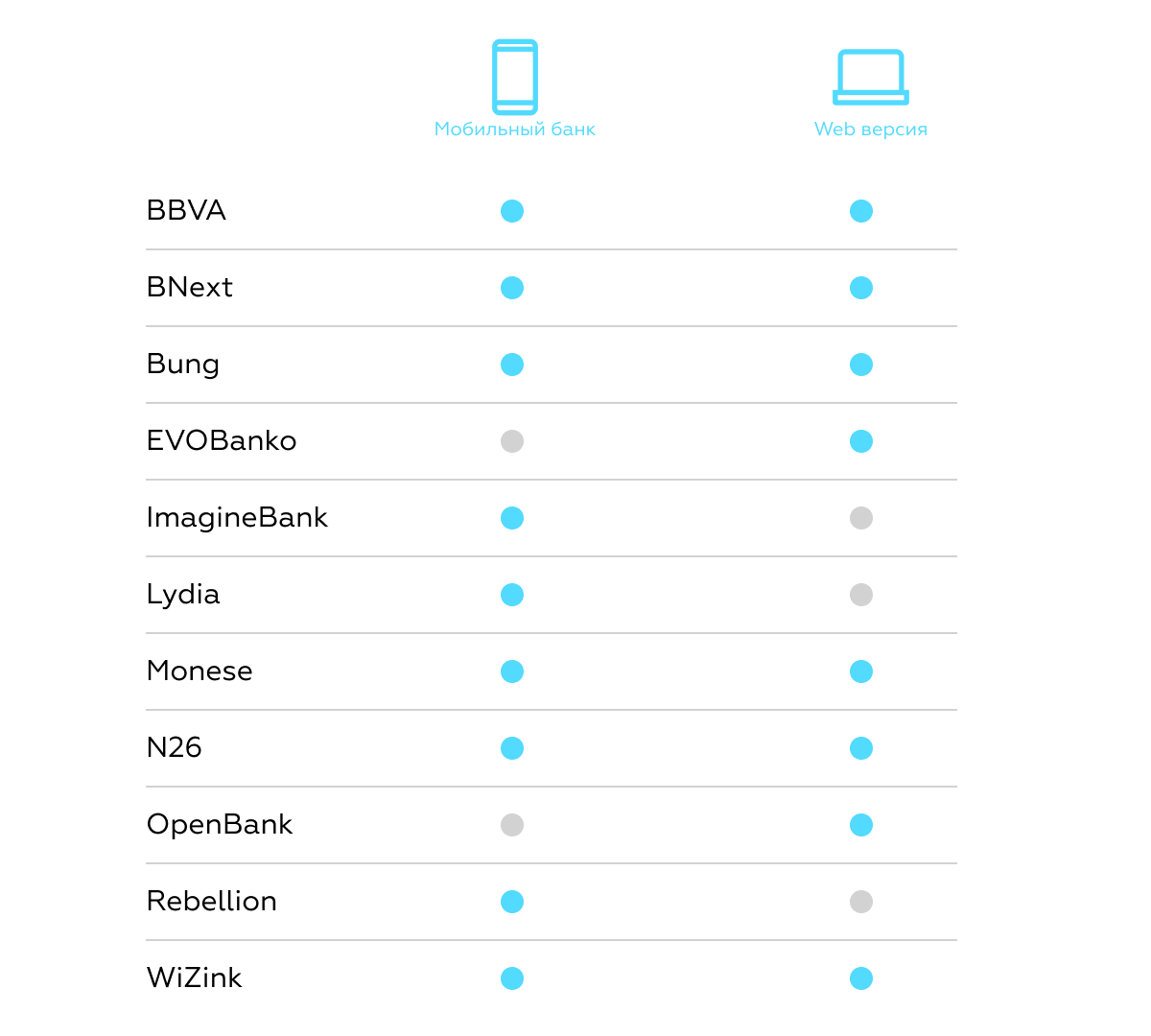

Какие цифровые каналы развивают необанки Испании, выбранные для участия в исследовании.

Гибкий процесс заведения счета и идентификации

Большинство необанков следуют стратегии mobile first, предпочитая привлекать пользователей через приложения. Здесь же реализована дистанционная идентификация новых клиентов через процедуру KYC (Know Your Customer). Однако с мобильным каналом связаны две основные проблемы на старте.

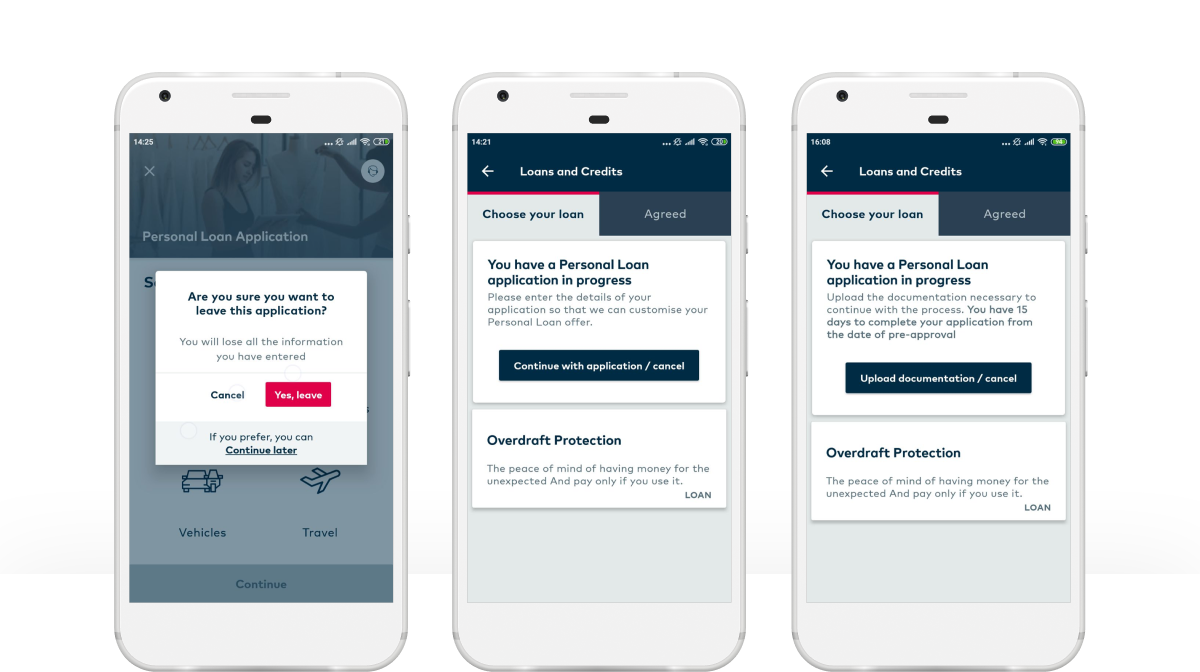

Ошибки приложения не должны прерывать путь клиента. Не все банки могут предложить качественную альтернативу, если мобильный канал даст сбой. Возможность продублировать открытие счета через сайт есть только у шести банков, что повышает вариативность входа. В остальных банках в таких ситуациях клиентам проще все бросить и скачать другое приложение.

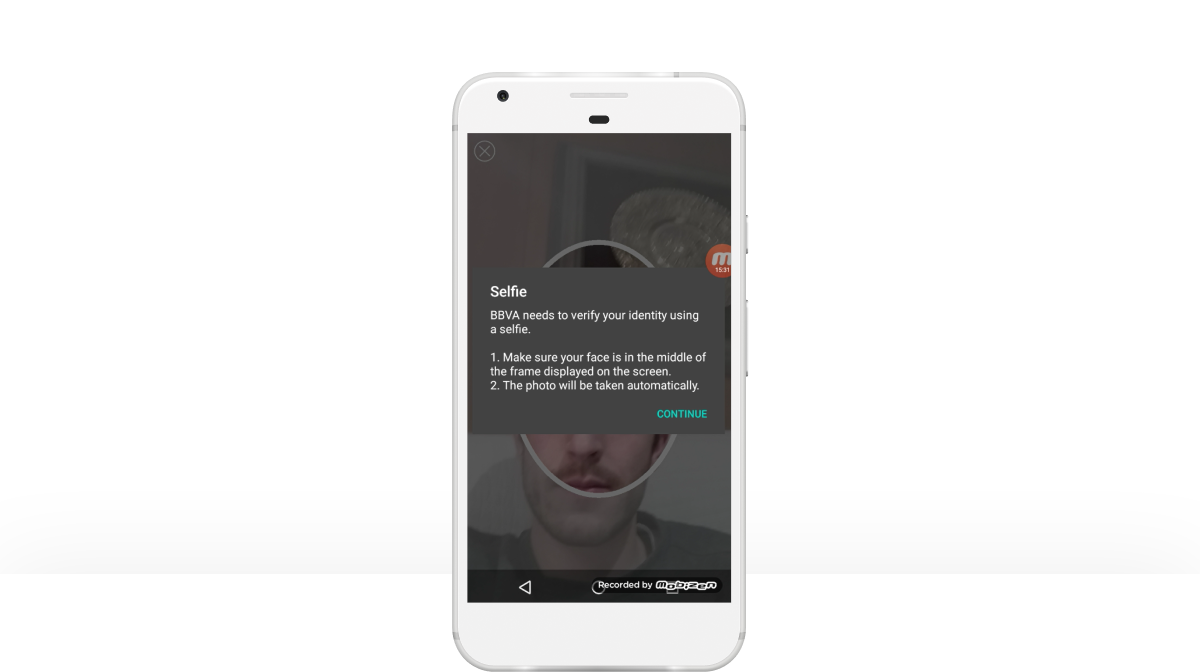

В процедуре KYC нужно предлагать альтернативы для идентификации. В большинстве приложений пользователю нужно сделать селфи и фото документа, но снимки могут не пройти проверку из-за низкого качества. Чтобы увеличить конверсию, приложение может давать советы, как найти освещение и добиться четкости снимка. Важно предусмотреть дополнительные варианты верификации — например, с помощью видеозвонка менеджеру или счета стороннего банка.

Приложение банка BBVA подсказывает, как расположить лицо в кадре, и делает фотографию автоматически в подходящий момент.

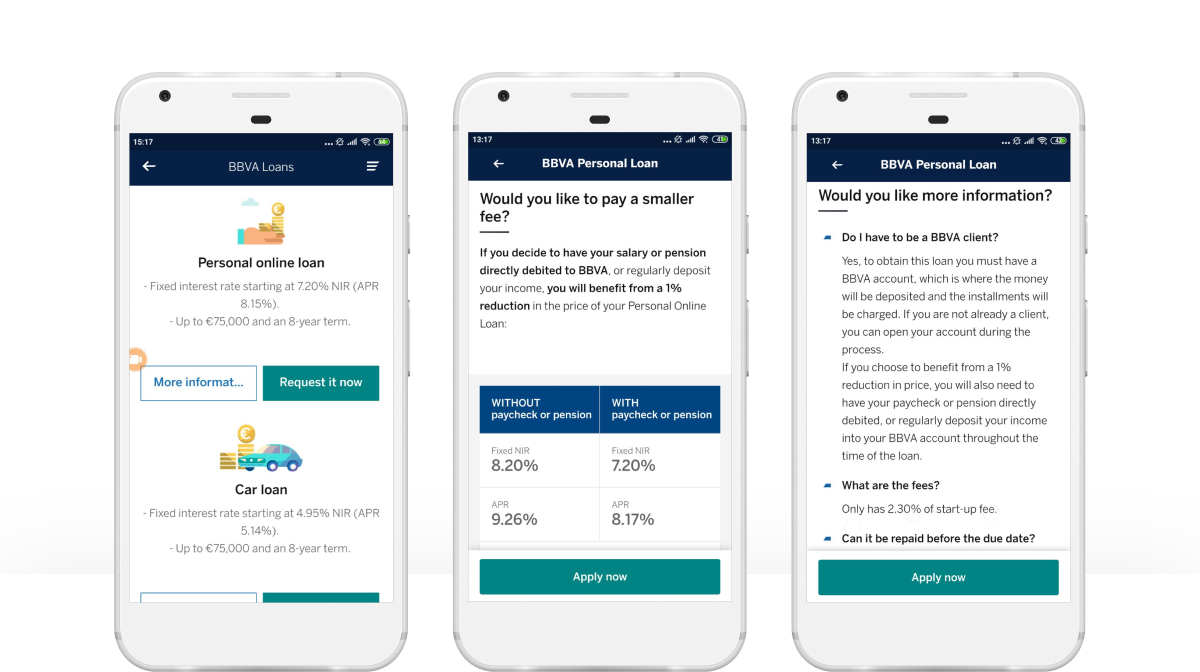

Полностью дистанционное получение кредита

Кредитные продукты пользуются высоким спросом, и большинство необанков стараются привлечь новых клиентов через предложение выгодных кредитов. Получение самого простого, маржинального и востребованного продукта надо сделать максимально удобным и простым — чтобы люди максимально конвертировались в клиентов.

Но на рынке Испании больше распространено оформление кредита через запрос обратного звонка, поэтому полностью цифровой процесс может стать важным преимуществом. Ключевые точки роста в онлайн-кредитовании — организация заявки и прозрачная коммуникация преимуществ продукта.

Заявка на кредит должна удерживать клиента в процессе. Удобная форма заявки с подсказками и предиктивным вводом сэкономит время, а понятная этапность и поддержка на каждом этапе помогут пройти процесс до конца. Клиенту проще вернуться к заявке, где сохранены данные, которые он уже ввел — не нужно будет тратить время, чтобы ввести информацию заново.

Например, приложение OpenBank напоминает пользователю, что у него есть брошенная заявка с сохраненными данными — удобно в любой момент продолжить заполнение.

OpenBank сохраняет каждый шаг пользователя, чтобы он в любой момент мог вернуться к незаполненной заявке.

Нестандартные преимущества могут лучше мотивировать клиента заполнить заявку или выбрать конкретный продукт. Банки, как правило, выносят на первый план скорость рассмотрения заявки, процентную ставку и максимальную сумму кредита. Дополнительные возможности — ручная настройка параметров или выбор дополнительных бонусов — чаще всего незаметны, хотя могут играть решающую роль. На такие условия стоит сразу же обращать внимание целевой аудитории.

Банк BBVA подсказывает, какие параметры кредита нужно выбрать, чтобы снизить ежемесячный платеж.

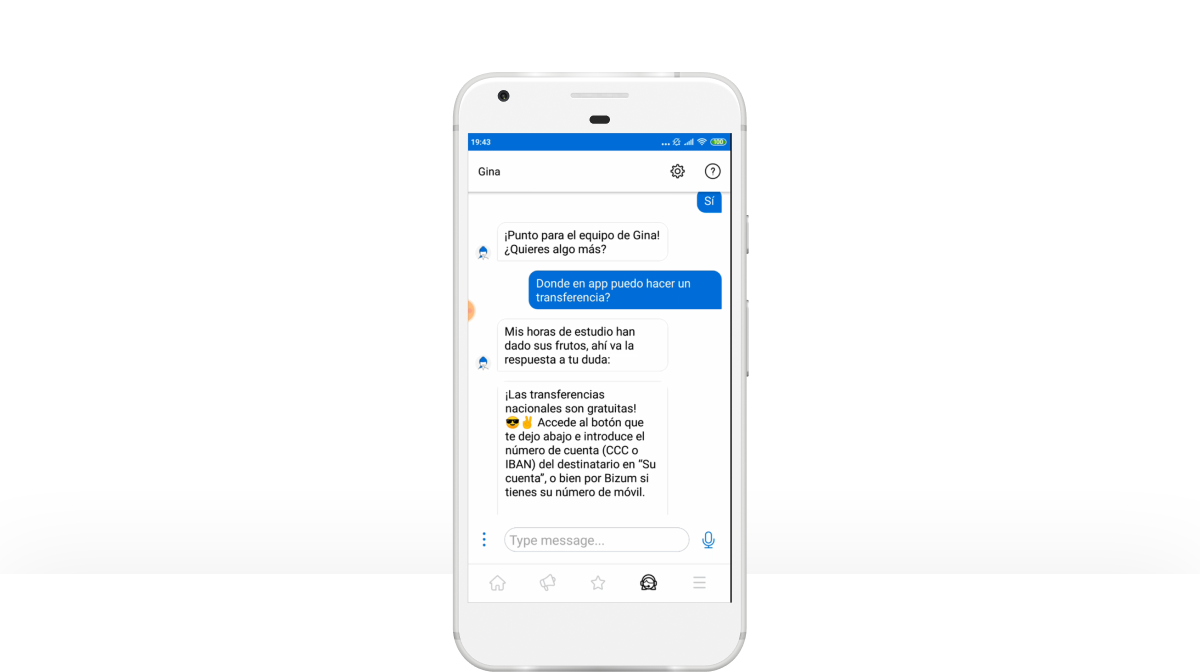

Удобные переводы и платежи по номеру телефона и карты

Необанки Испании отличаются от традиционных тем, что функции переводов и платежей в них реализованы очень неоднородно. В некоторых приложениях доступны только внутренние переводы, а перечисления клиентам других банков чаще всего организованы через внешние ссылки, на которые надо переходить и указывать реквизиты для перевода средств. Платежи осуществляются через прямые списания (direct debit), когда клиент указывает номер счета, а поставщик услуги сам снимает деньги.

Ни в одном приложении в момент исследования не было полноценных переводов по номеру карты. Это сильно ограничивает возможности пользователей.

Какие способы платежей и переводов предлагают участники исследования.

Переводы с помощью единой формы привлекут клиентов, которые стремятся использовать необанки, как платежный инструмент. На рынке Испании есть два способа переводов: перевод по международному номеру IBAN (International Bank Account Number) и через Bizum — испанский аналог СБП. Одновременно оба способа поддерживают немногие банки, это конкурентное преимущество.

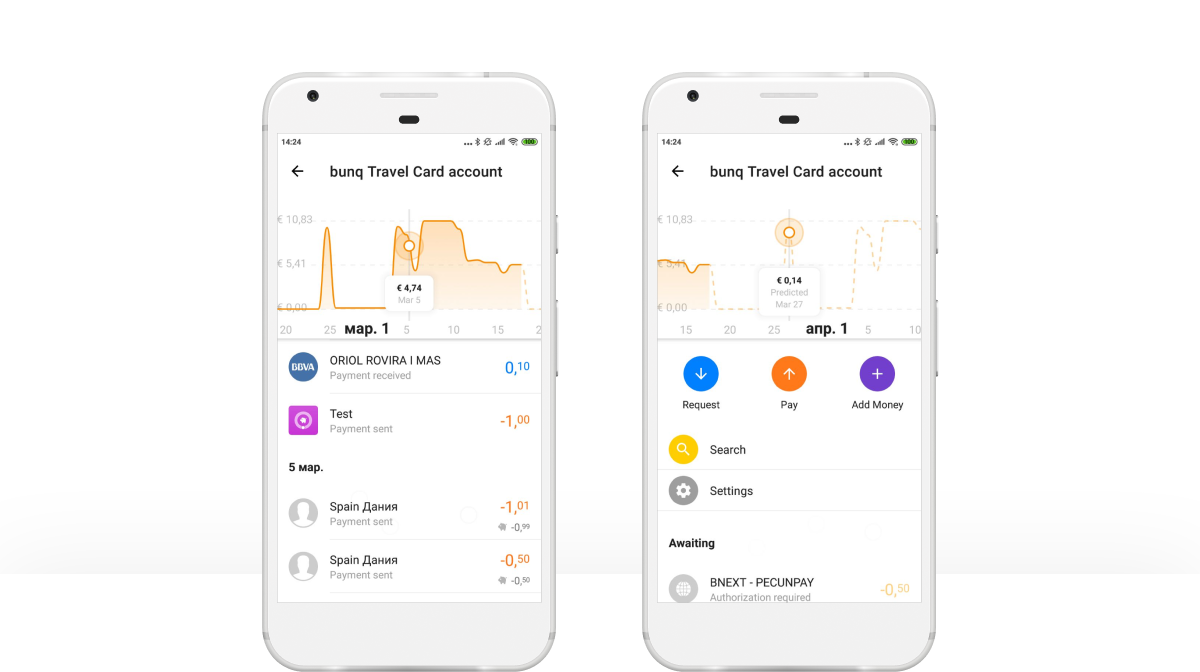

Наглядный анализ расходов и контроль движения средств

В истории пяти приложений можно изменить категорию транзакции для анализа расходов и группировать операции по статьям. Привязывать счета других банков и следить за расходами можно в трех приложениях, а создавать бюджеты и отслеживать их выполнение позволяют только два необанка.

Наличие удобных и гибких PFM-функций повышает транзакционную активность пользователей. Обязательно должна быть возможность анализировать расходы по внешним счетам, устанавливать финансовые цели и бюджеты. Клиентам будет проще понимать динамику, если показывать ее с помощью понятных графиков и диаграмм.

Приложение Bunq при движении по истории операций показывает график изменения баланса.

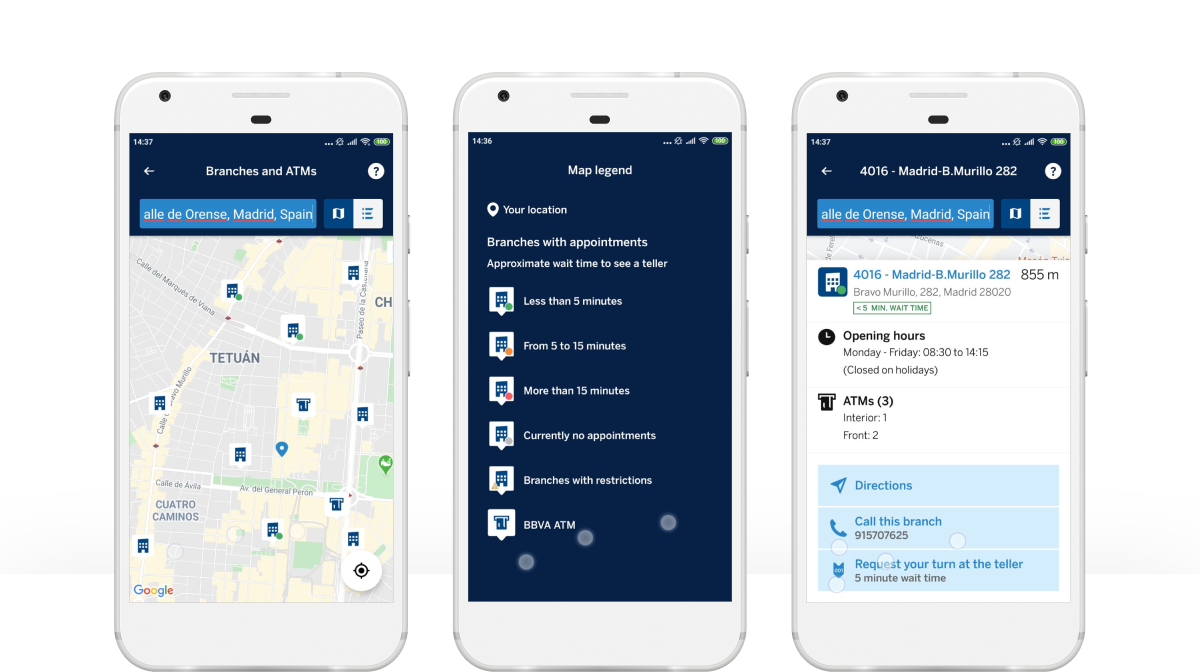

Удобный поиск банкоматов и офисов

Несмотря на то, что необанки предлагают преимущественно онлайн-опыт, задача снять наличные в банкомате или встретиться с менеджером банка у пользователей возникает регулярно. В момент исследования все приложения помогали быстро найти ближайший банкомат, но у многих не хватало удобного поиска офисов — не было информации о режиме работы, контактных телефонов и списка доступных услуг.

Информативный поиск офисов и запись на прием дает ценный фиджитал-опыт. Клиентам удобно в приложении назначать встречи менеджерам в офисе, если они могут оценить их загруженность, время работы и список вопросов, которые можно решить.

В приложении BBVA можно найти ближайший офис и сразу же назначить встречу с менеджером.

Чат-боты и клиентская поддержка через мессенджеры

Когда требуется поддержка, часть банков предлагают клиентам позвонить по телефону или через мессенджер. Это удобно, если пользователь находится в роуминге. В большинстве приложений есть чат, а продвинутые банки превращают традиционные FAQ в общение с чат-ботом. Он начинает играть роль интерактивного справочника, который может задать уточняющие вопросы и дать быстрый ответ или ссылку.

Клиенты предпочтут сервис, который предложит удобные варианты коммуникации. В разных ситуациях клиенту удобно позвонить или написать — приложение должно учитывать разные варианты. Если пользователь предпочитает коммуницировать во встроенном чате, то он должен давать тот же опыт, что и привычные мессенджеры: показывать аватарки, имена операторов и поддерживать эмодзи. Например, чат в приложении Imagine позволяет диктовать сообщения голосом, что для многих пользователей мессенджеров привычно.

В чате Imagine есть функция распознавания голосовых запросов.

Как показало исследование, необанки Испании все еще находятся в стадии формирования единого понимания качества сервиса. Лучшие практики разрознены по рынку, каждое финтех-приложение делает ставку на отдельные преимущества, а базовые задачи клиентов часто лучше решают классические банки. Нет сервиса, который бы объединил лучшие решения в себе и задал новую планку качества клиентского опыта. Это и есть та ниша, которую может занять новый игрок на рынке.

Как Markswebb находит лучшие практики UX

Мы помогаем клиентам выбирать эффективные и апробированные решения, реализованные компаниями в разных индустриях и странах.

Подробнее