Четыре практики индийского финтеха, которые будут полезны в России

Зачастую разработчики цифровых сервисов формируют стратегию развития по ситуации на рынке: изучают потребности клиентов, следят за ростом конкурентов — исходя из этих данных определяются приоритеты в разработке. Такой подход позволяет соответствовать рынку, но чтобы лучше других решать задачи бизнеса и клиентов, цифровым сервисам важно использовать практики других отраслей и экономических регионов. Это позволяет постоянно расширять взгляды на привычные задачи, генерировать уникальные инсайты и конвертировать их в полезные функции.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналС этой точки зрения особенно интересен финтех-рынок Индии, в котором ключевые тренды клиентского опыта формируются не в банковском секторе, а в целом комплексе разнообразных цифровых сервисов — от электронных кошельков до маркетплейсов. Это делает Индию богатым источником инсайтов для развития любых финтех-решений.

Для этой статьи мы выбрали несколько наиболее важных задач развития и с помощью ярких примеров описали, как индийские финтех-сервисы их решают.

- Как электронные кошельки упрощают начало работы в сервисе >>

- Как мобильные банки повышают транзакционную активность >>

- Как инвест-приложения облегчают покупку сложного продукта >>

- Как приложения развивают экосистемность >>

| Статья подготовлена по материалам исследования Financial Services Review Asia 2020. Базу лучших практик азиатских финансовых сервисов, а также карты финтех-рынков Индии и Китая ищите на странице исследования. |

Ранний доступ к функциям помогает быстрее вовлечь клиента в продукт

Основной порог регистрации в цифровом сервисе — быстро пройти идентификацию и получить доступ полезным функциям. В Индии регистрация осложняется тем, что в стране довольно запутанная ситуация с документами, удостоверяющих личность, поэтому сервисы прорабатывают процесс идентификации с учетом разных возможностей пользователей и предлагают несколько вариантов прохождения одного и того же этапа.

Приложения Индии позволяют дистанционно открывать продукт и пользоваться им в приложении до того, как пройдет полная идентификация гражданина. Такую возможность дает идентификация пользователя на минимальном уровне KYC (Minimal Know Your Client) — когда требуется только авторизация по любому доступному документу с персональными данными. В этом случае платежный сервис становится доступен сразу, но с определенными лимитами до тех пор, пока пользователь не пройдет полную идентификацию (Full KYC) — в офисе, на кассе партнера или через курьера. Ранний доступ особенно важен в условиях, когда передвижения ограничены, и офисы закрыты на время карантина, а доступ к платежам нужен срочно.

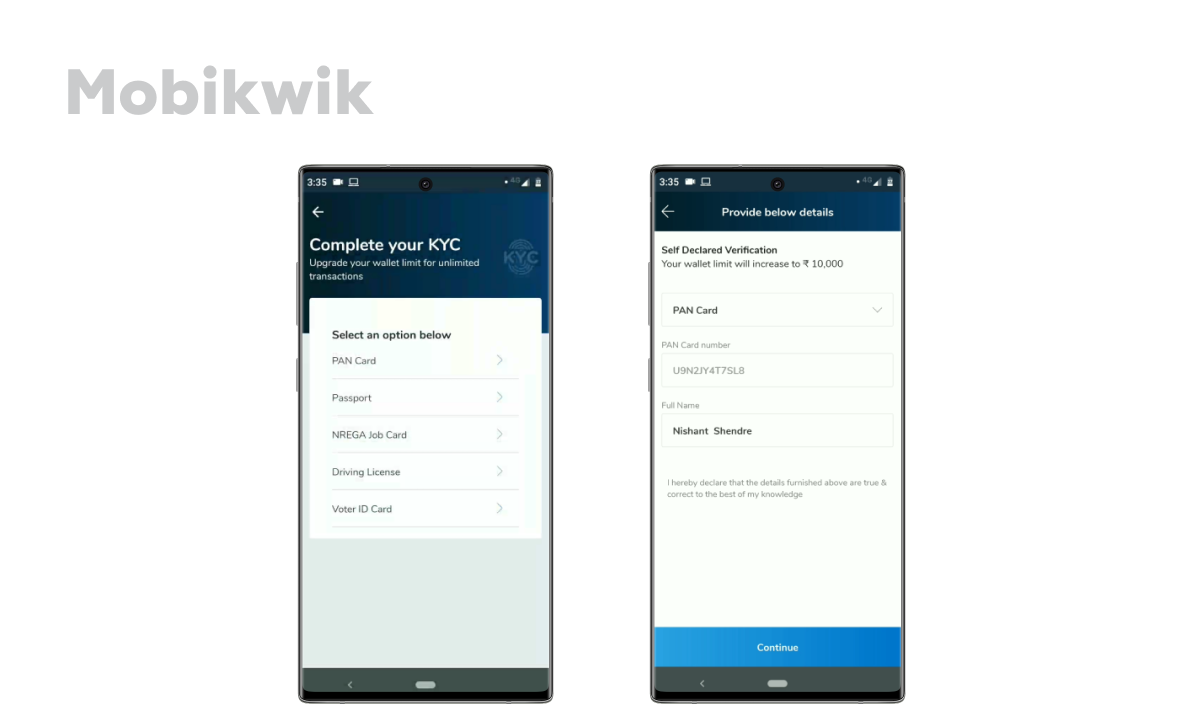

Выбор документов для Min KYC в кошельке Mobikwik.

Например, как это работает в приложении кошелька Mobikwik: для прохождения минимального KYC можно указать реквизиты любого из пяти документов: паспорт, налоговый номер, водительское удостоверение, трудовая книжка, карточка избирателя (Voter ID служит удостоверением личности на выборах). Разнообразие вариантов документов, по которым пользователь может идентифицировать себя, увеличивает конверсию регистраций.

| Практики быстрого входа можно также найти в электронных кошельках Amazon, MobiKwik, Paytm и PhonePe. |

После регистрации также важно быстро дать клиенту доступ к транзакциям. Чтобы комфортно перевести нового клиента к основным платежным функциям, электронные кошельки в Индии освобождают пользователя от необходимости ввода платежных реквизитов, запрашивая только номер телефона, привязанного к карте. Эта практика подходит и для банков, которые развивают функциональность быстрых переводов.

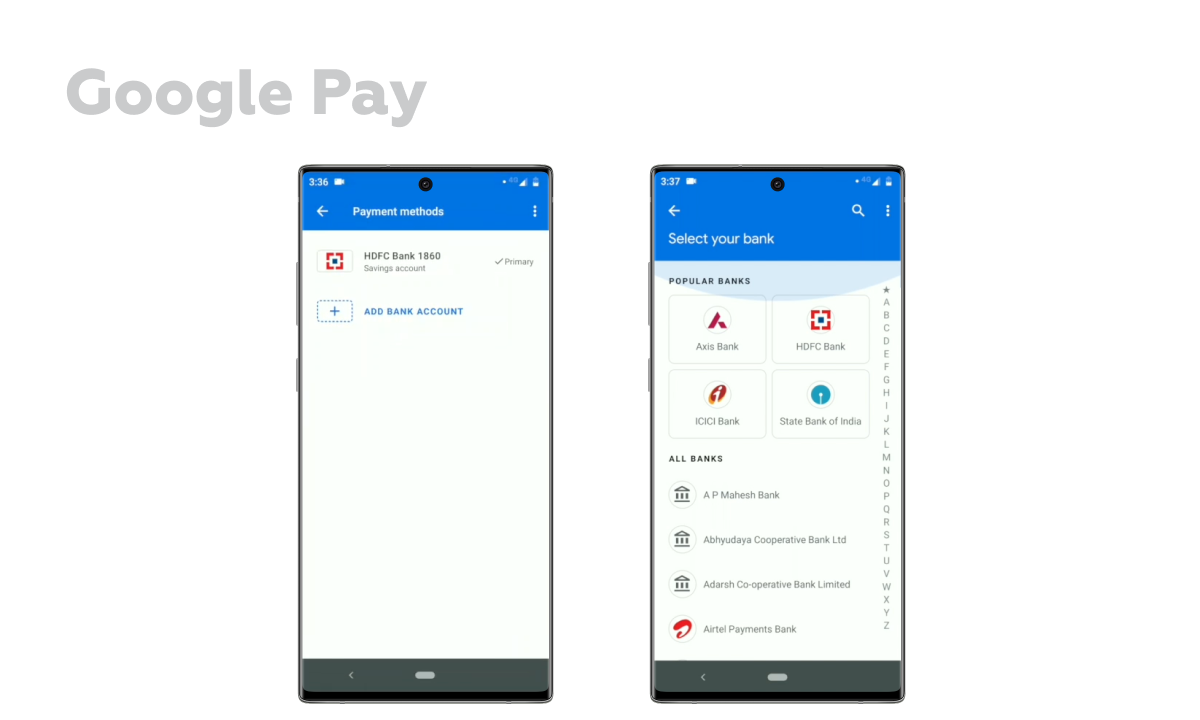

Выбор банка для привязки в приложении Google Pay.

Здесь можно привести в пример сервис Google Pay: чтобы привязать карту к приложению, достаточно найти свой банк в списке, выбрать его и подтвердить привязку по номеру телефона. Для удобства самые популярные банки находятся вверху списка. Для окончательной авторизации сервис запрашивает доступ к телефону, отправляет с него SMS и таким образом подтверждает, что карту привязывает именно её владелец.

Такое решение в разы упрощает привязку продукта для клиента — в отличие от российской практики, когда карта обязательно должна быть под рукой и нужно указать все реквизиты. Чем проще организован процесс привязки счета, тем больше вероятность того, что пользователь с ним справится и сможет получить доступ ко всей функциональности.

| Еще примеры практик простой привязки счета можно найти в приложениях для кредитования CRED, LazyPay, в инвестиционном сервисе MyWay, кошельке Paytm и мобильном банке DBS. |

Кроссервисные платежи по QR-кодам упрощают переводы клиентам

В Индии, как и в России, все еще сохраняется цифровое неравенство регионов — не у всех пользователей есть современные и функциональные смартфоны, и не у всех ИП в регионах есть возможность предлагать клиентам терминалы для безналичной оплаты. Если приложение сильно зависит от технических возможностей пользователя, например, от наличия NFC-чипа или сканера отпечатков пальцев, то это может стать серьезным ограничением для транзакционной активности.

Почти каждый магазин или кафе в Индии позволяют совершить оплату через QR-код в любом удобном электронном кошельке.

Например, чтобы пользователям без NFC-чипов было удобно совершать платежи, финтех-сервисы Индии используют удобные QR-коды. Главное преимущество QR-кодов в том, что для переводов используется платежный интерфейс UPI (Unified Payments Interface), к которому подключено большинство сервисов в стране. Это позволяет не только оплачивать покупки на рынке по QR-коду, но совершать межсервисные переводы другим частным лицам.

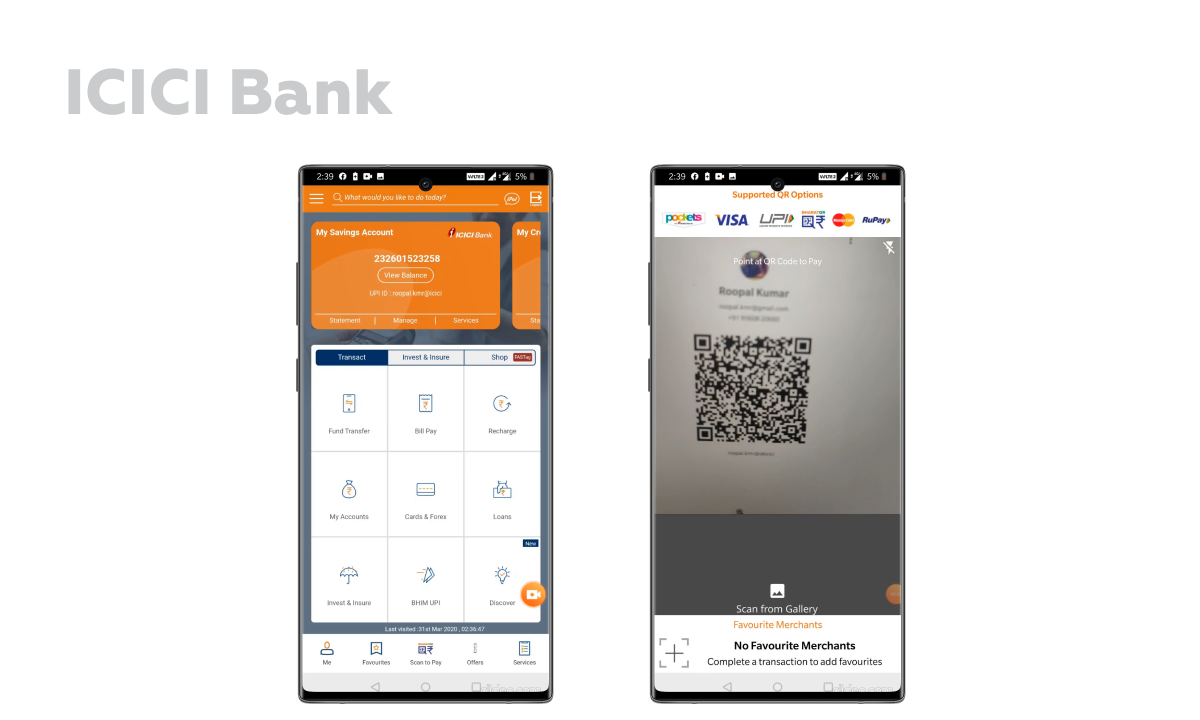

Платежи по QR-коду в мобильном банке ICICI Bank.

Например, чтобы перевести деньги по QR-коду, пользователю приложения ICICI Bank достаточно навести камеру смартфона на QR-код и в открывшейся форме указать сумму перевода. Перевод будет осуществлен мгновенно.

Такая возможности сильно упрощает процесс переводов и платежей в случаях, когда клиенты используют разные платежные сервисы или когда у продавцов нет платежных терминалов.

| Хорошие реализации платежей и переводов также можно найти в мобильных банках State Bank of India и DBS, платежной системе Google Pay и приложении Amazon. |

Понятные условия и прозрачные рекомендации повышают продажи сложных продуктов

Финансовая грамотность населения Индии постепенно растет, хотя значительная часть сельского населения все еще не имеет никаких накоплений. Массовые клиенты плохо покупают сложные продукты, но готовы рассматривать такую возможность, если условия по продуктам и управление ими будет удобным и понятным. Индийский финтех-рынок добился в этом заметных успехов. Например, при покупке страховки в кошельке Paytm клиент сразу видит, из чего состоит страховая премия и что на нее влияет. Понимание ценообразования позволяет легче выбрать подходящий страховой продукт.

Хорошую практику продвижения накопительных счетов показывает State Bank of India, который «визуализирует» цель накопления — образование дочери, предстоящие путешествия, подарки семье. Сервис предлагает загрузить фотографию своей мечты и показывает путь накоплений к ней. Это помогает клиенту решить открыть счет.

Сложнее всего выбрать инвестиционные продукты, поскольку в Индии не очень любят рисковать накоплениями, предпочитая открывать вклады или покупать золото, которое традиционно считается надежным способом хранения сбережений. Поэтому даже простые инвестиции mutual funds (аналог российских ПИФов) сервисы предлагают не проактивно, а через хорошо проработанный онбординг и контекстные рекомендации.

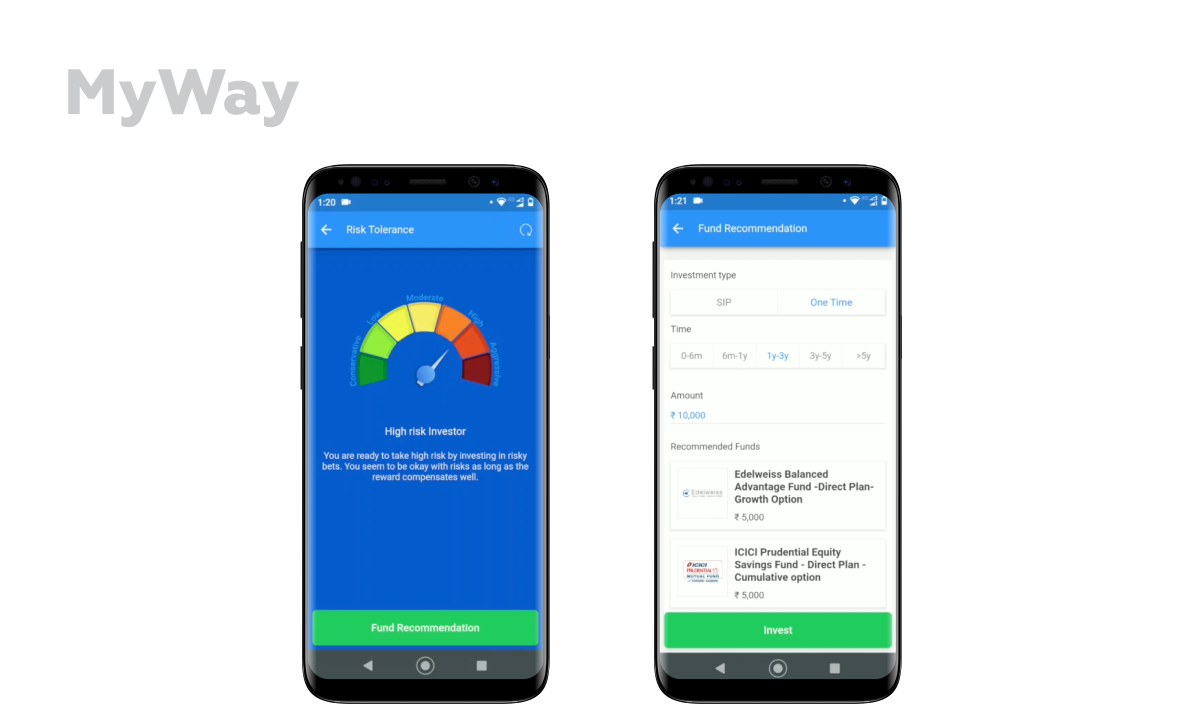

Определение риск-профиля в сервисе MyWay.

Например, инвестиционный сервис MyWay помогает клиенту выбрать продукт по его риск-профилю. Приложение задает вопросы об опыте инвестирования, наличии накоплений и отношении к риску и в результате формулирует оценку персональной терпимости к риску. На ее основе пользователю предлагаются конкретные инвестиционные продукты. Можно инвестировать один раз или настроить периодическую покупку.

| Хорошие практики продажи сложных продуктов можно найти в кошельках MobiKwik и Paytm, а также в мобильном банке State Bank of India. |

Дополнительные возможности помогают вовлечь клиента в продукт

Электронные кошельки в Индии развивают свою экосистемность и становятся комплексными lifestyle-сервисами, в которых можно получать услуги, не связанные напрямую с управлением финансами. Например, Mobikwik предлагает покупку подарочных сертификатов, которые пользуются спросом в Индии, а Paytm запустил в приложении сервис покупки ж/д-билетов и полноценный маркетплейс для различных товаров.

Кроме Paytm и Mobikwik, регулярно расширяют функционал Amazon, GooglePay и PhonePe — их экосистемы расширяются как за счет новых финансовых продуктов (микрокредиты, инвестиции), так и благодаря новым сервисам. Таким образом расширяется охват бизнеса, а клиенты глубже погружаются в экосистему. Это в том числе и позволяет лучше привлекать новых клиентов. Например, за счет подарочных сертификатов от партнеров, которые можно купить и отправить знакомым в подарок прямо из приложения.

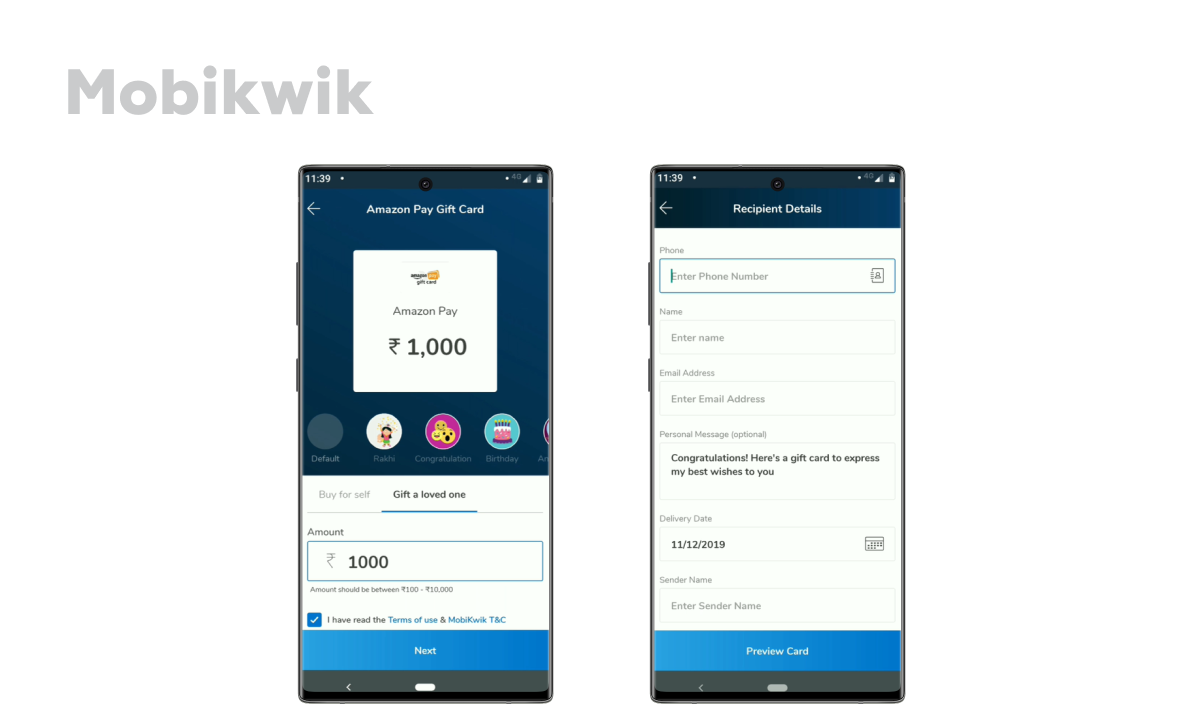

Подарочные сертификаты в приложении MobiKwik.

Лучшая реализация такой функции есть в кошельке MobiKwik. Пользователь может посмотреть список подарочных карт или подобрать подходящую по нужной категории. При желании можно также найти нужный бренд с помощью формы поиска.

Затем пользователь может оформить карту на себя или на другого человека: во втором случае надо указать имя и e-mail получателя и выбрать внешний вид письма с сертификатом — «открытку». Дополнительно можно выбрать дату отправки — это удобно, если покупаешь сертификат в подарок заранее.

| Также увидеть хорошие примеры реализации экосистемности можно в кошельках Airtel, Pockets, PhonePe приложении Amazon и мобильном банке State Bank of India. |

Ключевая особенность финтех-рынка Индии заключается в очень неоднородной клиентской базе: у пользователей даже в рамках одной демографической группы могут радикально отличаться финансовые возможности. Чтобы не просто иметь возможность работать с разными клиентами, но и эффективно вовлекать их в транзакционную активность, индийские сервисы научились учитывать особенности каждого клиента и давать продукты, которые лучше подходят конкретным сегментам потребителей.

Практики финтеха Индии — это прежде всего примеры гибкости сервисов, которые могут работать с любыми пользователями, поддерживать их финансовую активность и постоянно повышать квалификацию клиентов. Если правильно искать и изучать практики, можно найти идеи, которые дадут конкурентное преимущество в решении привычных задач пользователей и могут стать уникальной реализацией в России.

Подготовлено для ITweek