6 практик зарубежных необанков, которые улучшат опыт пользователей в России

Зарубежные необанки выстраивают digital-first и mobile-first сервисы, ориентирующиеся на проработанный UX, новые модели привлечения и монетизации. Инновации цифровых банков — это индикатор мировых финтех-трендов и важный источник новых продуктовых идей для российских компаний, которые стремятся предложить уникальные реализации и лучший клиентский опыт.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналВ прошлом году крупный банк, один из цифровых лидеров рынка, заказал в Markswebb исследование зарубежных необанков. Целью проекта стал поиск реализаций, которые помогут выделить банк на фоне распространенных на рынке решений за счет новых технологий или нестандартных подходов.

Мы разработали критерии поиска нестандартных практик, изучили 27 приложений из 10 стран и выделили более 120 прогрессивных решений для частных лиц и малого бизнеса. Во всех находках оценили степень готовности к внедрению в приложении заказчика и передали продуктовой команде для пополнения бэклога.

Из всех найденных решений мы выбрали для этой статьи несколько практик, которые могут расширить границы привычного продуктового мышления.

|

Как искали практики

Markswebb помогает клиентам находить лучшие интерфейсные решения, реализованные компаниями в разных индустриях и странах. Узнать, как мы ищем практики, оцениваем их пользу и помогаем интегрировать в продуктовую стратегию сервиса — можно на отдельной странице.

В этом кейсе поиск практик проходил в 4 этапа.

- Получили доступы к 27 приложениям необанков из 10 стран. В каждой стране нашли агентов, которые открыли счета и выпустили банковские карты, фиксируя весь процесс от начала до конца. Полученные доступы на время исследования передали исследователям Markswebb.

- Смоделировали рабочую среду и изучили сценарии. В каждом необанке исследователи пополняли счета, совершали платежи и переводы, оплачивали услуги, формируя данные и изучая интерфейсы.

- Решали задачи, находили и описывали лучшие практики. В периметр поиска вошли 5 верхнеуровневых задач: открытие счета новым клиентом, платежи и переводы, анализ использования существующих продуктов, подключение новых продуктов, получение клиентской поддержки.

- По мере решения задач фиксировали все интересные и нестандартные практики. Их мы определяли по следующим критериям:

- Дает более быстрое и удобное решение привычной задачи.

- Показывает решение новой задачи, не представленной на российском рынке.

- Автоматизирует действие и дает лучший клиентский опыт.

- Показывает новую модель монетизации для банка.

- Предлагает варианты интеграции банка с партнерами и государством.

- Использует целевую технологию: биометрия, оптическое распознавание, голосовое управление, искусственный интеллект, чат-боты.

- Оценили пользу каждой находки для сервиса банка. Отдельно выяснили, как банк уже сейчас решает схожие задачи и отметили, какие реализации необанков могут расширить функциональность и улучшить существующий клиентский опыт. Описание всех практик с оценкой их полезности мы передали продуктовой команде банка для пополнения бэклога.

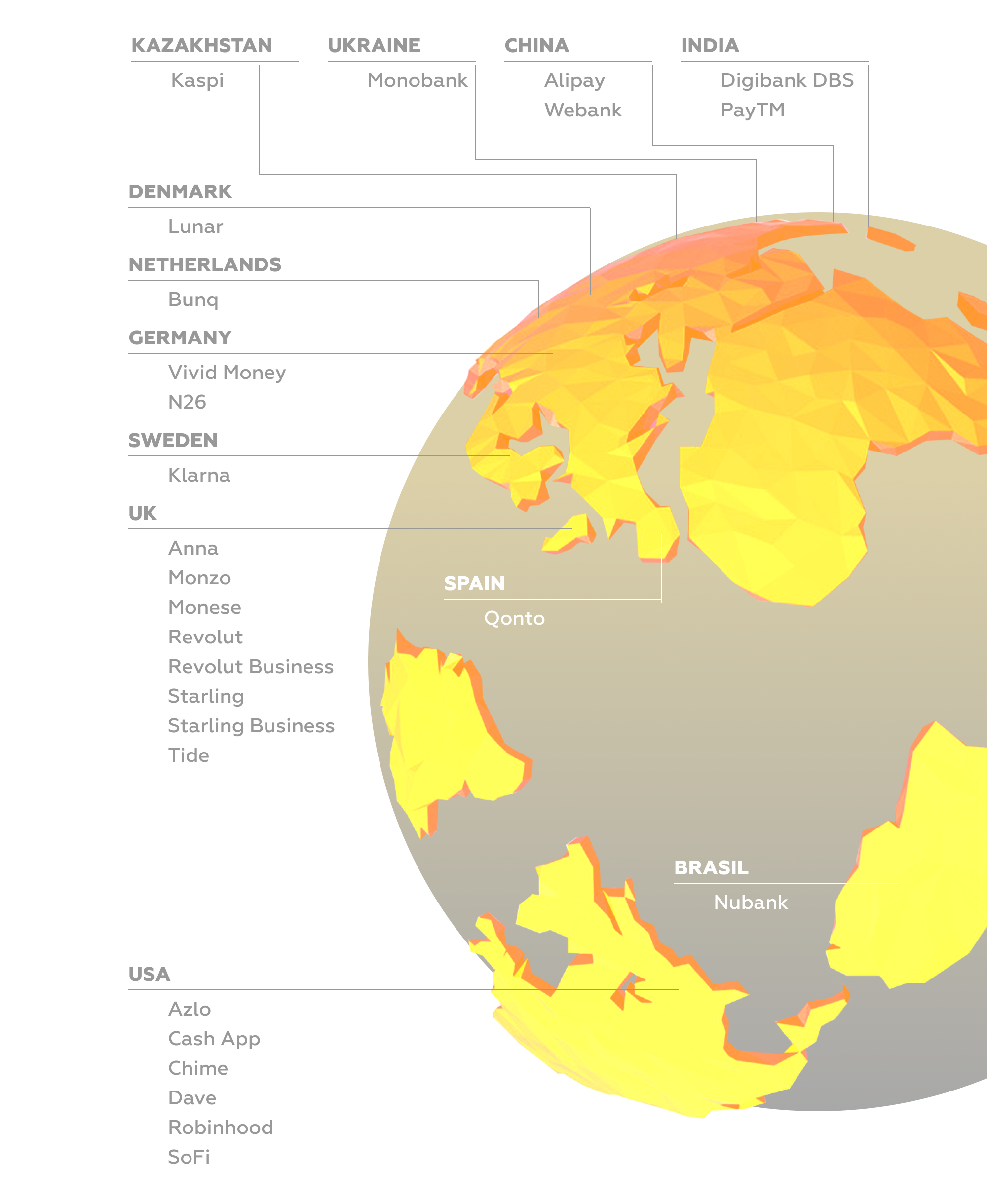

Необанки, которые попали в поле зрения исследования.

В результате был сформирован единый реестр лучших практик, охватывающих все исследованные необанки: 74 практики в рознице и 53 практики в МСБ. А сравнение с сервисом заказчика помогло объективно представить, в каких задачах клиентский опыт соответствует или даже опережает уровень зарубежных цифровых банков, а в каких требуется развитие удобства и цифровизации.

Временный доступ к продвинутым услугам мотивирует клиентов начать ими пользоваться

Какую задачу решает: снижает порог входа, укрепляет позиционирование, повышает среднюю выручку с клиента (ARPU).

Необанки делают ставку на качественный сервис, продающий сам себя, потому стараются дать клиентам сначала попробовать функции, чтобы понять их пользу. Так появляется возможность проводить онбординг в продукты и показывать все преимущества цифрового сервиса, что помогает перевести пользователя на платный тарифный план или заработать на кросс-продажах.

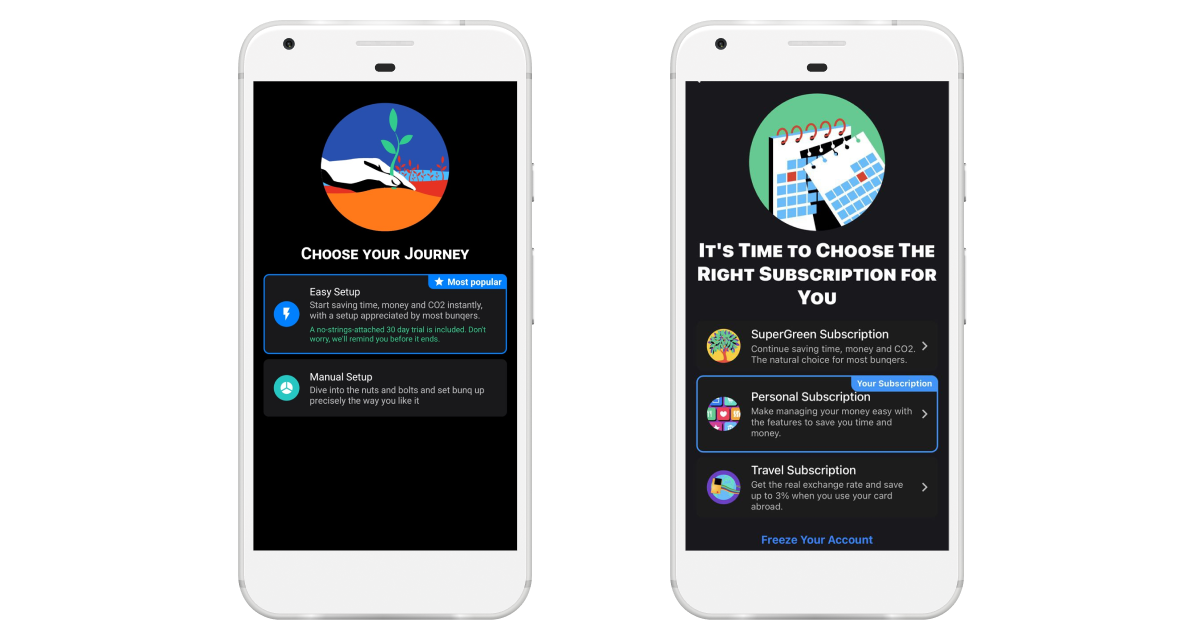

Например, при наличии бесплатного базового тарифа, приложение Bunq предлагает новым пользователям 30 дней пользоваться функциями платной подписки. Сервис сообщает, что это не накладывает обязательств и когда время пробной версии будет истекать, приложение предложит оплатить подписку или перейти на бесплатный тариф.

Предложение бесплатно протестировать премиальный тариф в Bunq.

Базовые бесплатные услуги и льготные периоды предлагают и российские банки. Но практика временного доступа к более дорогим услугам или продвинутым тарифам может стать новинкой: так можно познакомить с расширенными категориями кэшбека, страховкой для путешествий, повышенными лимитами и т.п. Часть пользователей в дальнейшем захочет продолжать пользоваться этими сервисами и оплатит подписку.

Также большинство необанков заявляют о безусловной бесплатности (fee-free) переводов и платежей. Такое позиционирование используется для того, чтобы подчеркнуть разницу между цифровым сервисом и услугами традиционных банков, которые требуют выполнения определенных условий для бесплатного базового обслуживания. Это создает дополнительную мотивацию попробовать приложение.

Сервис Bunq подчеркивает отличие своей ценовой политики

от традиционных банков.

Возможность не думать о комиссиях при конвертации привлекает мобильных клиентов — предпринимателей и увлеченных туристов, которые значительную часть времени проводят в поездках, совершают покупки по карте или проводят обмен валюты в мобильном банке. В России такой подход практикуют пока лишь единичные банки, у других участников рынка еще есть возможность добавить подобное предложение в позиционирование.

Управление транзакциями с главного экрана смартфона

Какую задачу решает: упрощает платежи и переводы, повышает ежедневную активность пользователей (DAU).

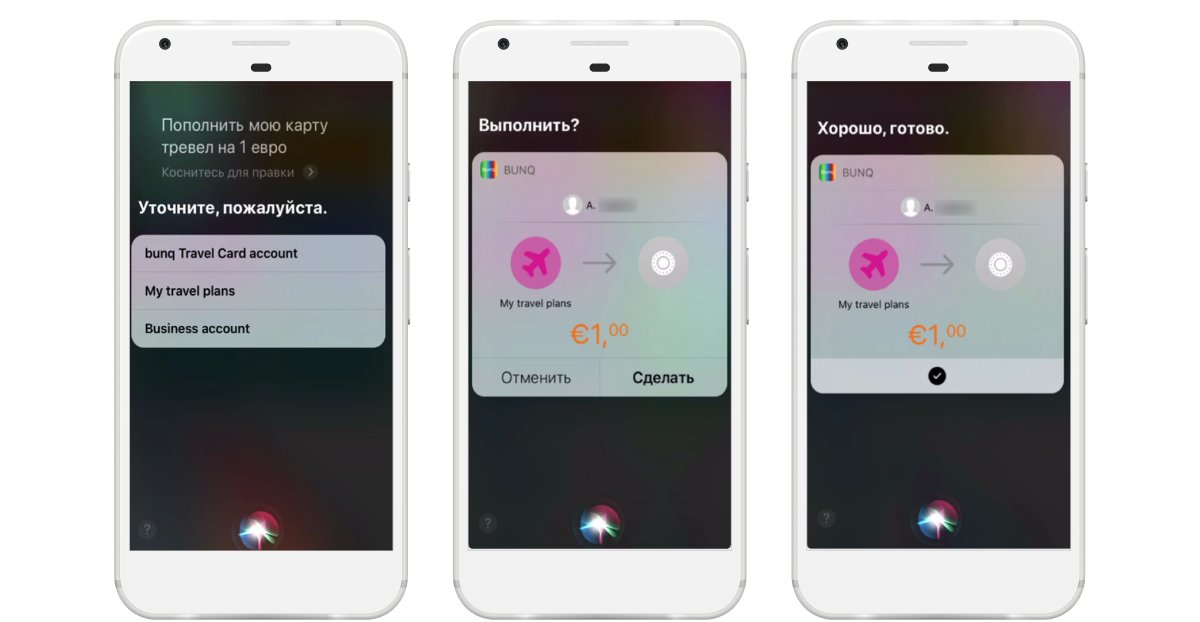

Необанки активно используют встроенные функции мобильных платформ: вход по Apple ID и Google ID, встроенных голосовых интерфейсов Apple Siri и Google Assistant. Особенность таких решений в том, что они открывают доступ к банковскому сервису без непосредственного входа — прямо на главном экране смартфона.

Например, необанк Bunq позволяет настроить команды для Siri, чтобы пополнять счет с помощью голосовых команд без входа в само приложение. Это упрощает доступ к счету и делает удобнее проверку баланса, переводы между своими счетами, регулярные платежи и переводы.

В Bunq с помощью Siri можно пополнить счет

или просто запустить приложение.

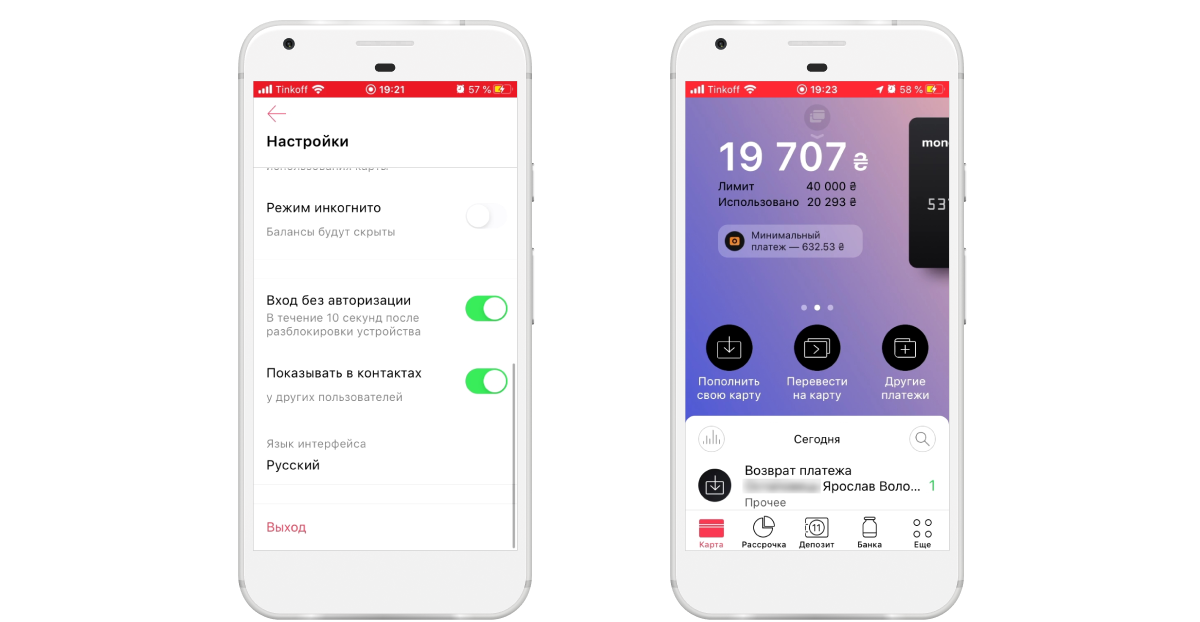

Биометрия в смартфонах также позволяет упростить повседневные процессы. Например, вход в приложение без аутентификации, если сам клиент только что разблокировал смартфон.

Настройки входа без авторизации в мобильном банке Monobank.

Такое решение дает клиенту быстрый доступ к финансовой информации, не перегружая процедуру входа в приложение и не снижая уровень защиты. Подобных реализаций на российском рынке пока нет — можно раньше всех предложить эти функции клиентам.

Вовлечение новых пользователей в коллективные операции

Какую задачу решает: активация пользователей, сохранение остатков на счетах.

Необанки делают большую ставку на автоматизацию и упрощение групповых действий, предлагают сервисы разделения покупок, ссылки для краудфандинга, интегрированные с Apple Pay и Google Pay, общие счета. Одно из наиболее продвинутых решений — временные группы, которые формируются, например, на срок совместной поездки или в рамках краудфандингового проекта.

Так работает функция «Slice Group» в Bunq. Фактически это виртуальное хранилище информации о транзакциях, совершенных разными клиентами, объединенными в группу. Участники отмечают транзакции в рамках группы, например, в туристической поездке, а приложение показывает, кто сколько потратил и кому нужно переводить деньги.

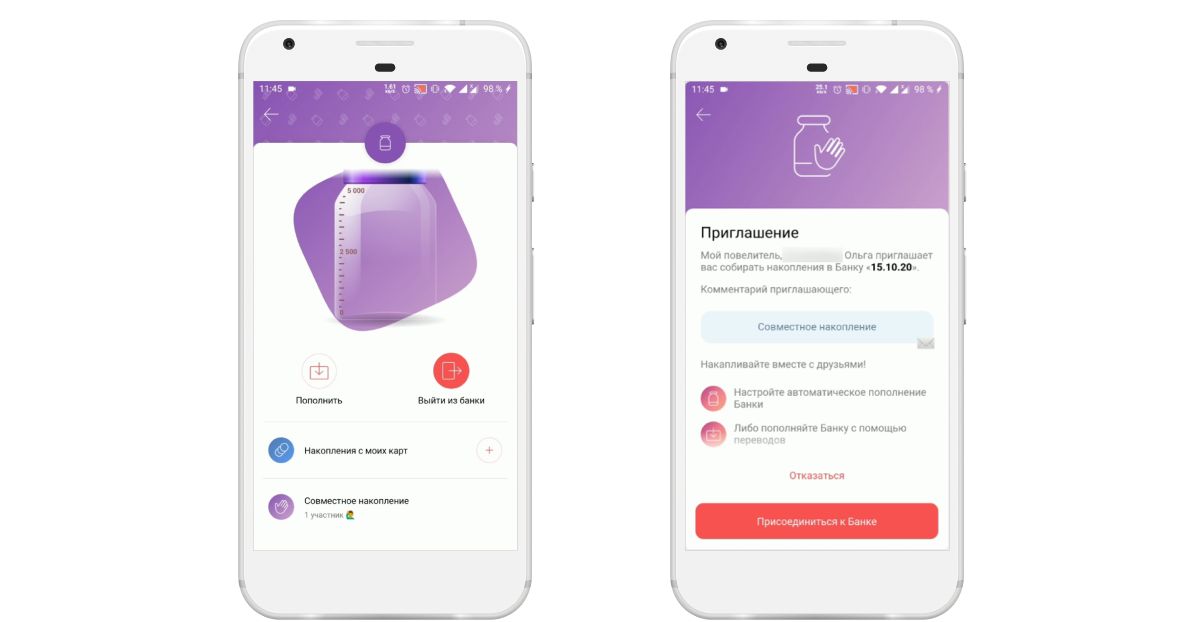

Другая вариация групповых функций — общие счета для накоплений. В приложении Monobank есть сберегательный счет «Банка», к которому клиенты могут подключиться и совместно копить деньги. Пользователи видят такой счет как «гостевой», могут его пополнять, узнавать о накоплениях и вкладе каждого участника, но забирать или тратить деньги может только владелец счета. Такая функциональность есть только в единичных российских банках, остальному рынку еще предстоит освоить эти задачи.

Совместное накопление в приложении Monobank.

Использование комьюнити банка в клиентской поддержке

Какую задачу решает: разгрузка первой линии поддержки, экономия на клиентской службе, построение self-service поддержки.

Еще одной отличительной чертой необанков является отсутствие полноценной клиентской поддержки: большинство ее задач автоматизировано или решается пользователями самостоятельно. Большая ставка делается на поддержку через комьюнити пользователей, которые на форуме отвечают на вопросы клиентов, заменяя первую линию поддержки.

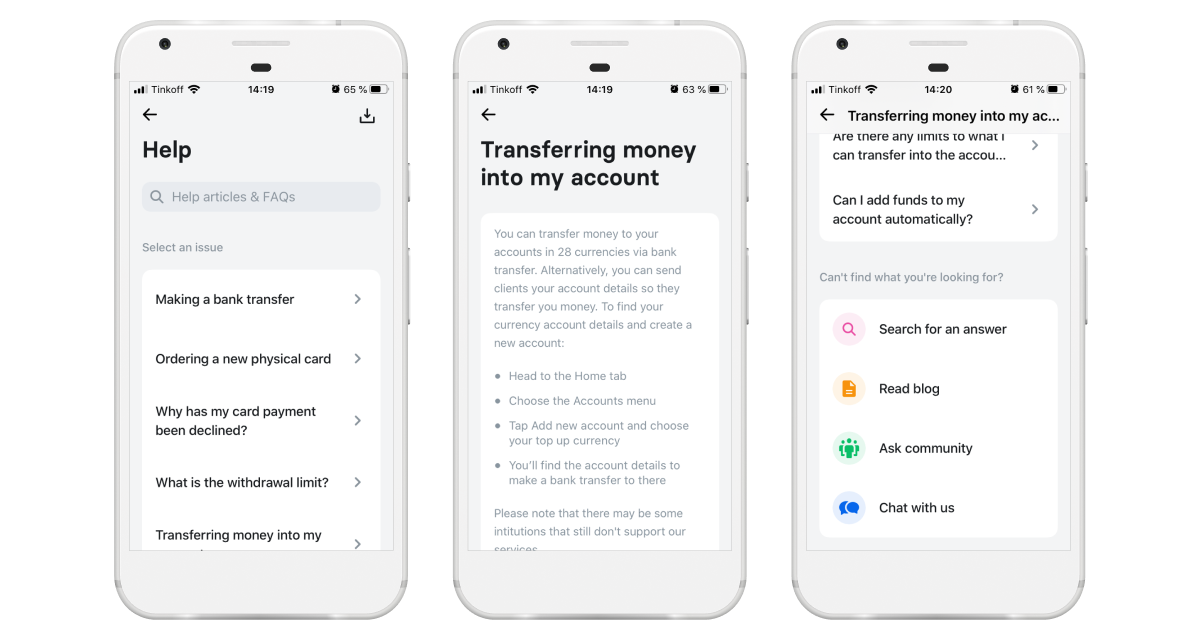

Самостоятельному решению простых вопросов также способствует развитие базы знаний: ее объединяют с форумами, подают в формате карточек или видеоинструкций. Некоторые банки, такие как Revolut Business, позиционируют обращение в раздел FAQ, как первый шаг для самостоятельного решения клиентской проблемы.

База знаний в сервисе Revolut Business позволяет задать вопрос в сообществе или сразу открыть чат из карточки ответа.

Также некоторые необанки автоматизируют первую линию поддержки с помощью текстовых роботов. Однако по сравнению с российскими банками, текстовые роботы в приложениях Европы пока довольно редки. Практика привлечения комьюнити для поддержки базы знаний в сочетании с роботизацией обработки обращений могут дать синергетический эффект в российском финтехе: в качестве альтернативного решения чат-бот может предложить позвать оператора или посоветовать клиенту тот раздел базы знаний или форума, в котором наиболее подробно раскрыта его задача.

Внешние сервисы для быстрой идентификации нового клиента

Какую задачу решает: рост конверсии открытия счета, создание полностью дистанционного процесса.

Полноценный онлайн-опыт открытия счета — отличительная черта необанков. Приложения делают максимум, для оптимизации клиентского пути и сокращения рутины в процессе регистрации. Многие используют открытые банковские интерфейсы, чтобы с помощью внешних сервисов быстро решать задачи идентификации и ввода данных.

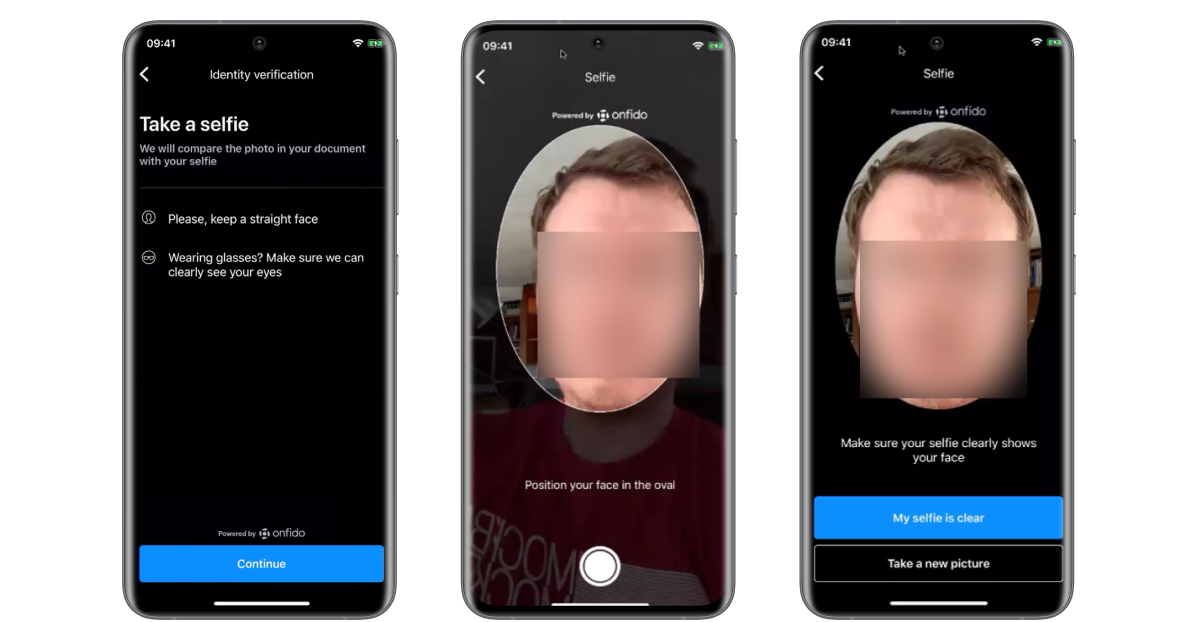

Например, для упрощения процедуры идентификации клиента приложения Revolut и Bunq используют интеграцию с доверенным сервисом для проверки личности пользователей Onfido. Для прохождения идентификации пользователь должен посмотреть в камеру, покрутить головой и произнести определенную серию цифр — так распознавание внешности дополняется идентификацией голоса. Перед идентификацией пользователю показывают видео, которое наглядно объясняет, как правильно держать смартфон во время съемки, как действовать в кадре и так далее.

Инструкция по прохождению идентификации в приложении Revolut Business.

В России дистанционная идентификация с помощью биометрии все еще не получила распространение. Инфраструктура Единой биометрической системы вызывает много трудностей у банков и пока не позволяет выстроить цельный клиентский путь во время идентификации. Однако даже такое решение быстрее и удобнее визита в офис банка для открытия счета.

Контроль финансовой активности вне приложения банка

Какую задачу решает: активация пользователей, сохранение остатков на счетах.

Чем удобнее PFM-функции, тем с большей вероятностью пользователь выберет приложение, как основной инструмент финансовой активности. Поэтому многие необанки дают возможность подключить к приложению счета сторонних банков и внешние кошельки, наглядно показывают динамику расходов, помогают управлять регулярными платежами и подписками.

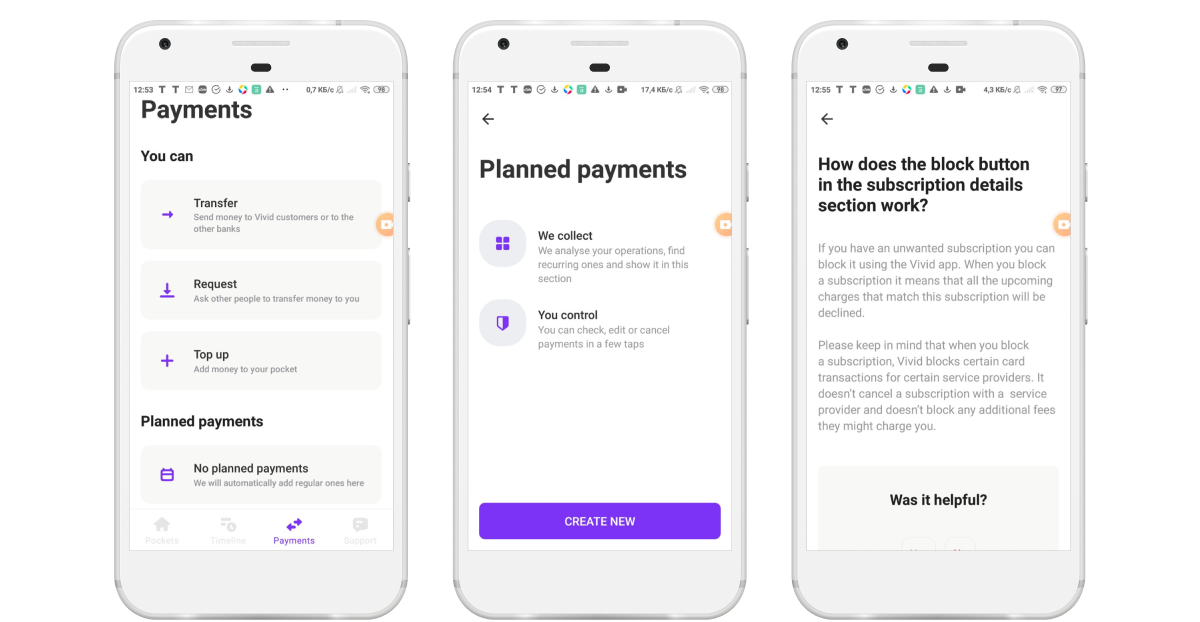

Например, сразу несколько необанков Европы и США одной из ключевых возможностей позиционируют распознавание внешних подписок. По истории транзакций банк распознает регулярные платежи с одинаковыми суммами, сопоставляет со своей базой сторонних сервисов и заносит в категорию «Подписки». Так клиент видит, какие подписки у него включены и какую долю расходов они занимают, он может запретить эти транзакции, если финансовая нагрузка слишком высока.

Функция Subscription Control в приложении Vivid Money.

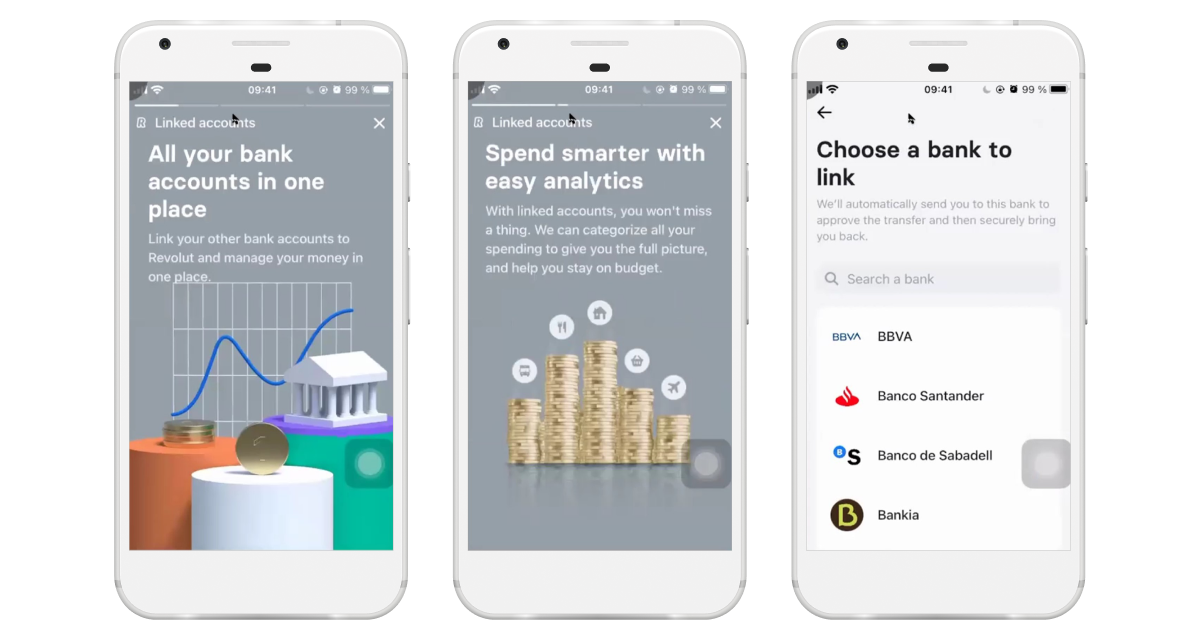

Для повышения удобства финансового анализа приложения предлагают подключать счета из других банков, чтобы получать информацию о расходах и доходах со своих карт. Всем тратам автоматически присваиваются категории, клиент видит общую картину по всем своим активностям и может осознанно контролировать траты.

Подключение счетов других банков в Revolut.

В российских финансовых сервисах PFM-функции также активно появляются, в том числе благодаря развитию открытых банковских интерфейсов — еще в октябре 2020 года Центральный банк РФ опубликовал стандарт Open API. Тем не менее, большинство функций все еще замкнуты на транзакциях самого банка, приложения не анализируют расходы по другим счетам и не помогают управлять внешними подписками. Российский сервис, который раньше других сможет полноценно и наглядно оцифровать анализ всей финансовой активности клиента, получит преимущество на рынке.

Что дает изучение практик необанков

Российский финтех активно интересуется практиками зарубежных цифровых банков не только потому, что с их помощью можно пополнить бэклог новыми функциями. Необанки в жестких конкурентных условиях вынуждены творчески подходить к позиционированию и ценообразованию, постоянно оптимизировать собственные процессы, искать новые технологические ниши, пока не занятые другими игроками рынка. Изучение их опыта помогает выйти за границы привычного продуктового мышления, увидеть новые модели монетизации и способы решения задач, найти реализации, помогающие обойти технические или нормативные ограничения рынка.

Исследование практик необанков также может стать первым этапом разработки совершенно нового продукта — об этом мы рассказываем в кейсе «Что должен уметь финтех-сервис, чтобы успешно запуститься в Испании».

Как Markswebb находит лучшие практики

Мы помогаем клиентам выбирать эффективные и апробированные решения, реализованные компаниями в разных индустриях и странах.

Подробнее