с баннерной слепотой

Это подтвердилось в ходе юзабилити-тестов: значительная доля клиентов не замечает баннеры или сознательно не обращает на них внимания. Однако в ходе интервью респонденты отмечали готовность просматривать предложение продуктов по e-mail.

Также хорошо показала себя практика предложения продуктов в контексте пользовательского действия: например, в момент пополнения счета с карты Модульбанк предлагает клиенту сделать это по QR.

теперь в едином User Flow

Сервисы для работы с госзакупками — не новинка для интернет-банков, но с ростом количества сервисов становится труднее искать их в интерфейсе.

Альфа-Банк, СберБанк, ВТБ, Точка и Тинькофф Банк добавили отдельный раздел «Госзакупки», где консолидировали все сервисы и продукты, необходимые для участия в торгах. При этом только Альфа-Банк и Тинькофф Банк предлагают целостный User flow — см. графику в колонке справа.

с которыми не справляются боты

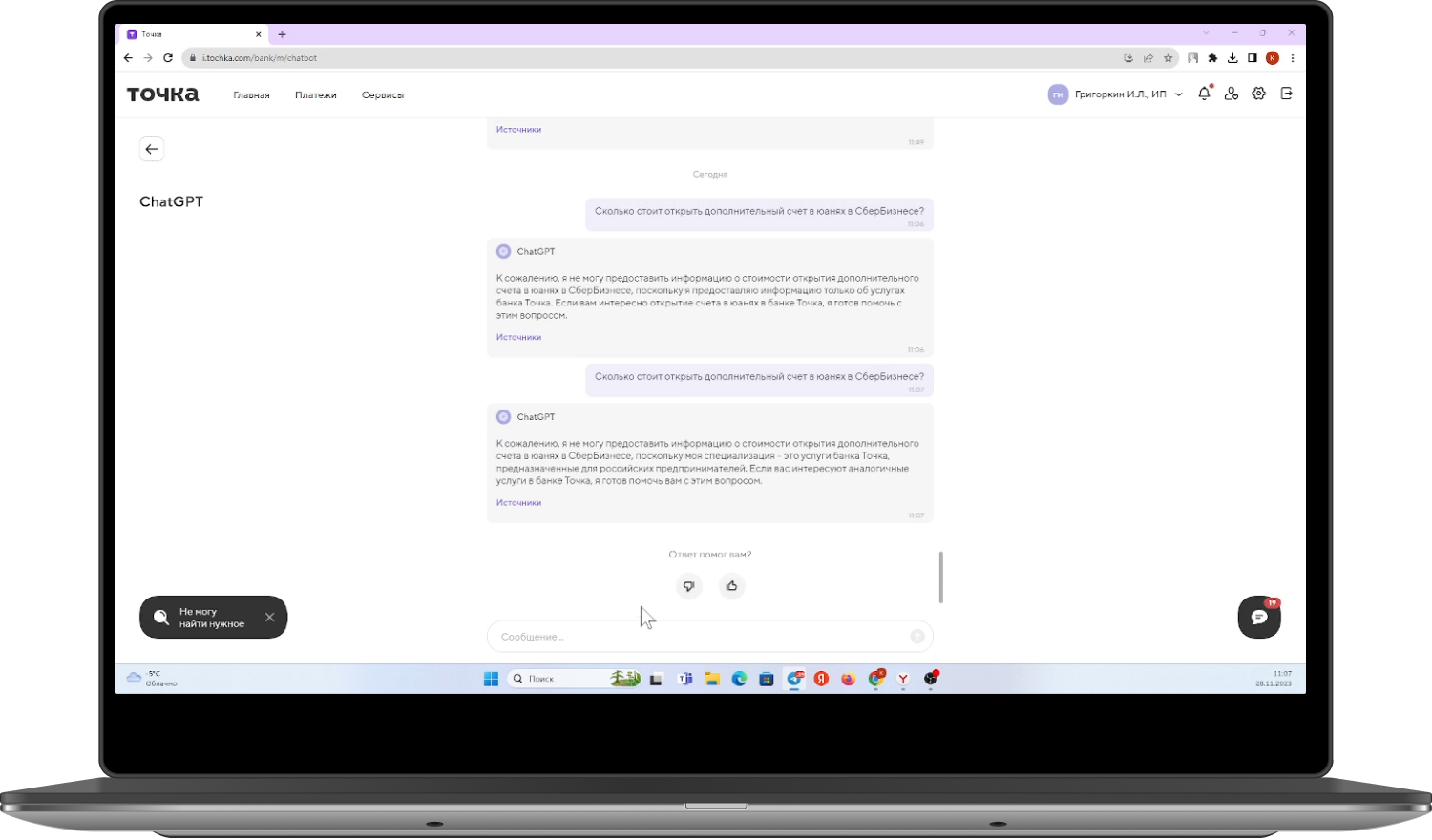

Мы видим первые эксперименты по внедрению нейросетей в интерфейс интернет-банков. Сейчас известно о двух «пилотах»: 1) GigaChat от СберБанка и 2) Chat GPT, который использует Точка.

Нейросети обучались на основе открытых источников, запросов клиентов и ответов банков. Уже сейчас они отвечают на вопросы, с которыми не справляются чат-боты: дать справочную информацию по ВЭД, торговому эквайрингу, кредитным продуктам.

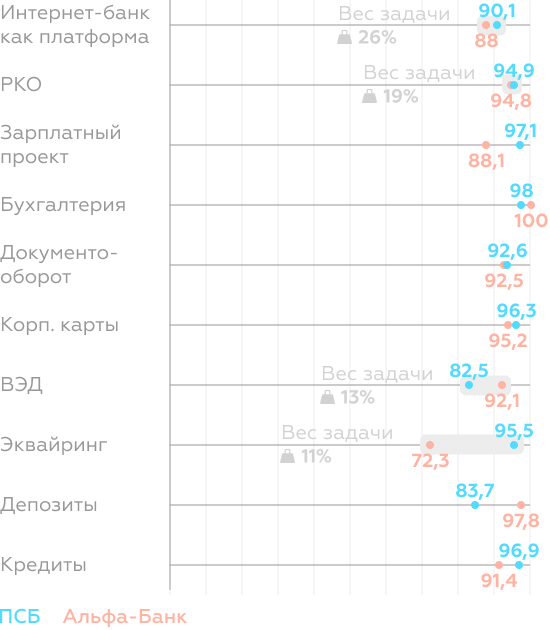

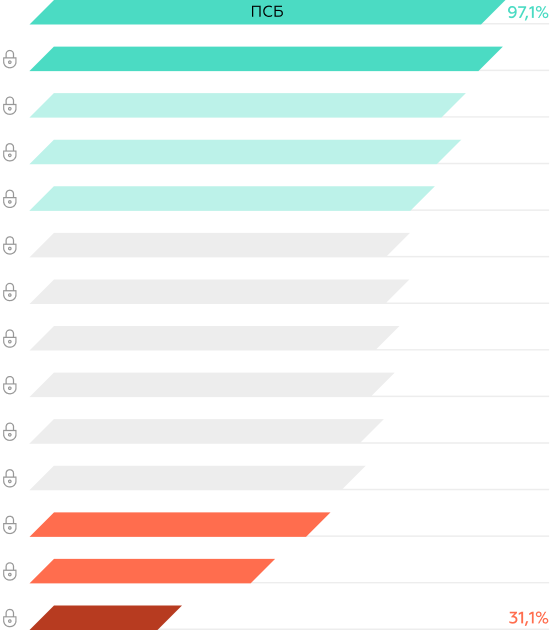

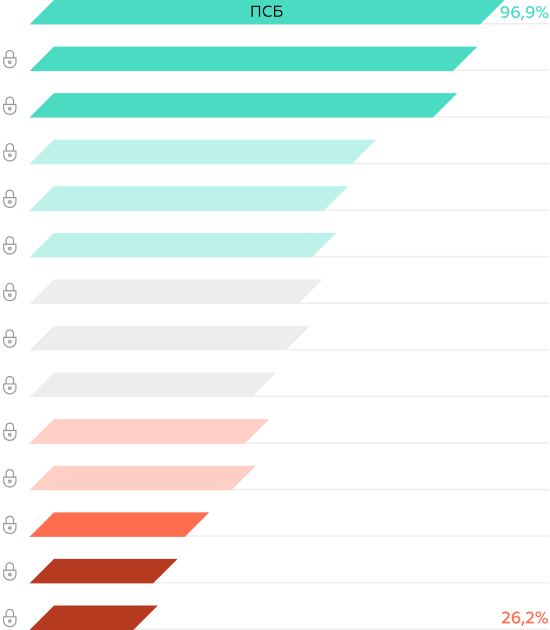

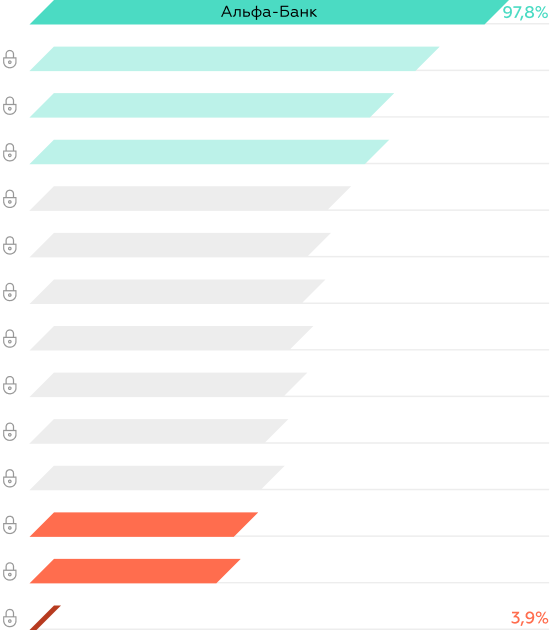

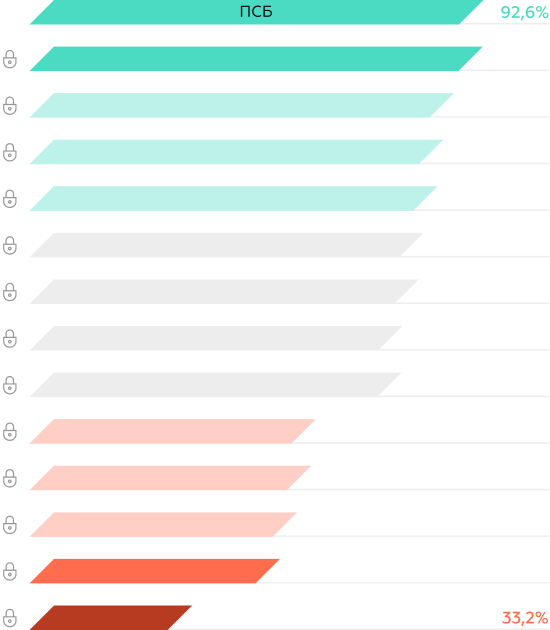

При рассмотрении цифрового опыта у лидеров мы видим, что ПСБ опережает Альфа-Банк в части интернет-банка как платформы, РКО и эквайринга. Причем в первых двух пунктах разница незначительная, а вот в третьем разница 23 балла. За счет этих реализаций ПСБ удалось занять лидирующую позицию в рейтинге в этом году.

Также ПСБ кастомизировал главное меню и главную страницу, реализовал гибкую настройку уведомлений, видеосвязь с возможностью поделиться экраном, развил функции в разделах кредитов и приема платежей. Теперь клиенты получают предупреждения о нехватке средств перед погашением, видят в карточке счета подключенные продукты, могут исправить заявку на прием платежа и повторно отправить ее в банк без дополнительного обращения в чат.

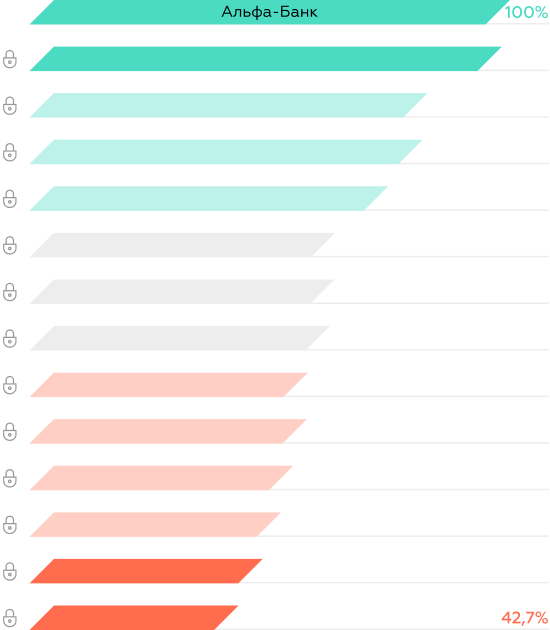

Альфа-Банк же опережает ПСБ почти на 10 баллов по задачам внешнеэкономической деятельности, но разницы недостаточно для удержания лидерства.

интернет-банков замедляются

Интернет-банк как платформа — диапазон оценок (0-100 баллов):

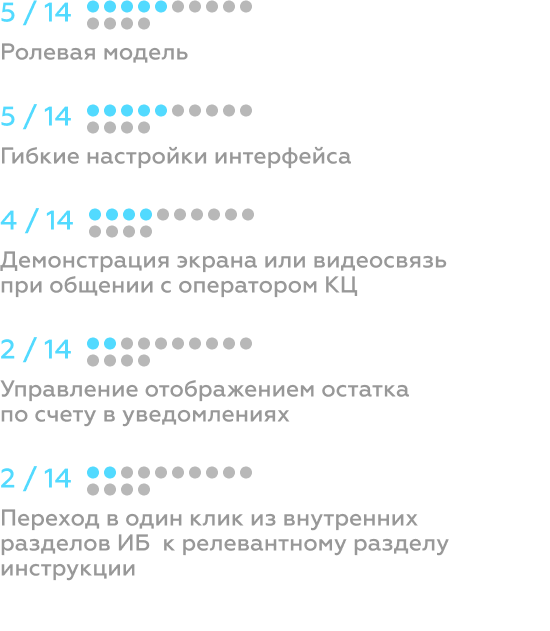

Сейчас банки добавляют новые возможности, не адаптируя под них платформу, поэтому самая заметная зона роста — улучшение навигации и кастомизации. Не закрытые в 2022 году задачи — расширенные настройки уведомлений, отслеживание лога действий и возможность устанавливать разные роли и уровни доступа — стали базовыми для топ-5 в 2023.

|

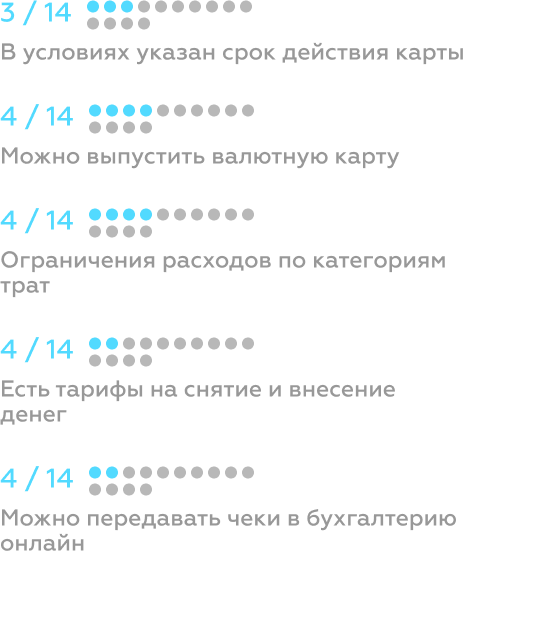

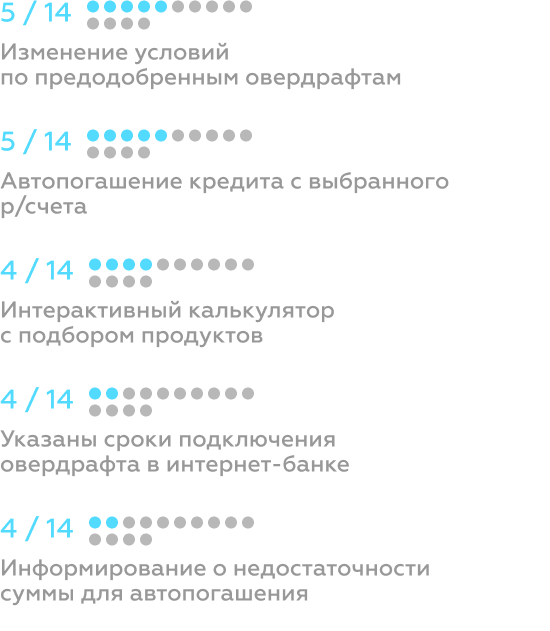

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

на уровне ожиданий клиентов

Расчетно-кассовое обслуживание — диапазон оценок (0-100 баллов):

Уровень реализации РКО преодолел порог в 50 баллов еще в 2022 году, но стремительное развитие лидеров подняло планку качества. Они значительно улучшили клиентский опыт, закрывая прошлогодние гэпы и перенимая опыт ближайших конкурентов.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

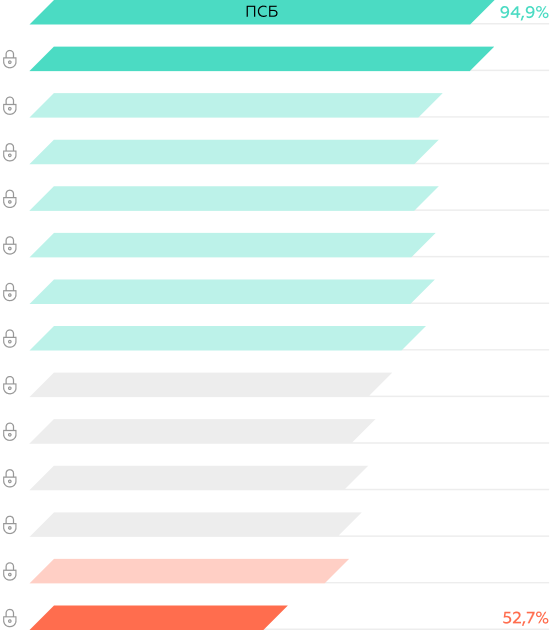

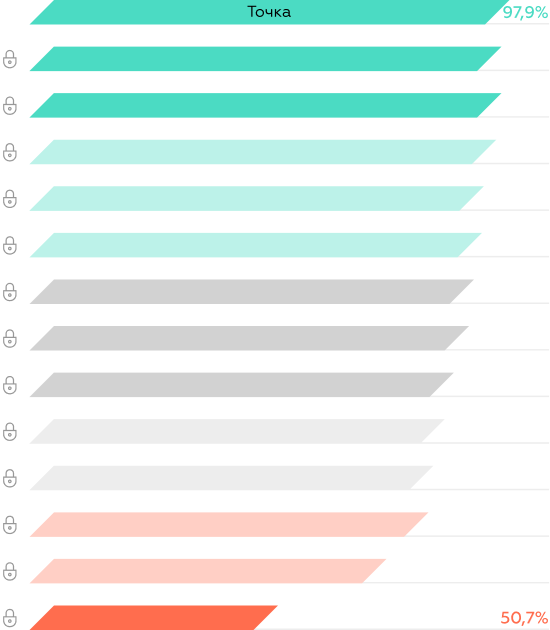

ПСБ лидирует с отрывом

Прием платежей — диапазон оценок (0-100 баллов):

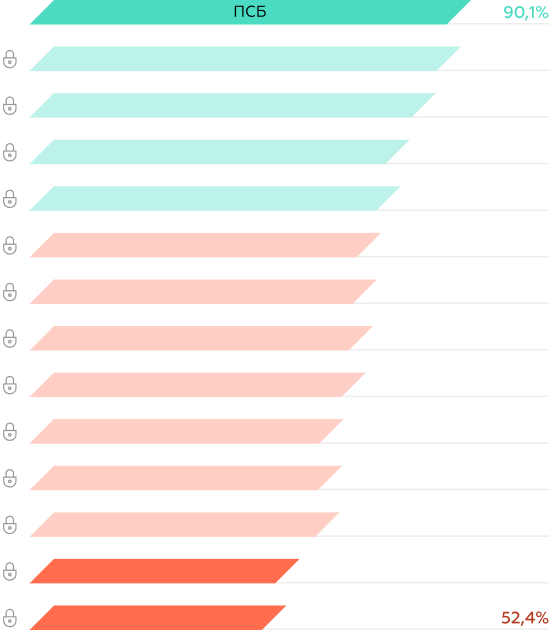

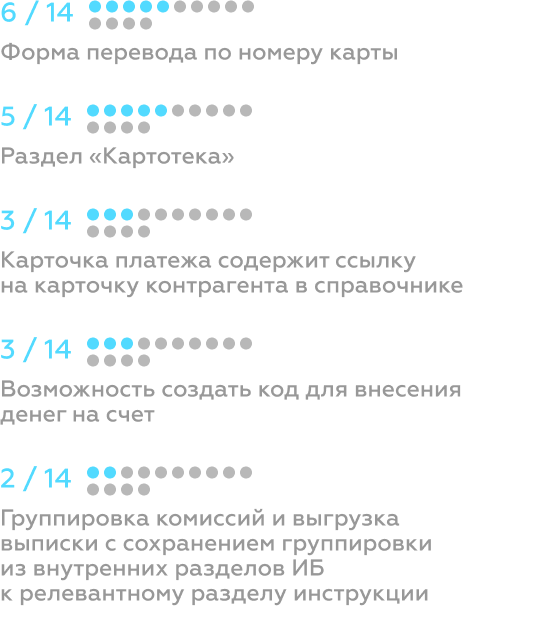

В части приема платежей — большой разброс между лидером и кластером топ-5: ПСБ объединил весь опыт и возможности рынка, и за счет этого вырвался вперед почти на 20 баллов. Кроме реализаций, перечисленных в графике справа, ПСБ позволяет выпустить статические и динамические QR-коды, а также объединять товары в один код.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

при выплате зарплат

Зарплатный проект — диапазон оценок (0-100 баллов):

Принципиально новых решений 2023 год не принес. Однако все больше банков стали внедрять реализации, которые в прошлом году были уникальными:

- Добавление сотрудника в зарплатный проект через интернет-банк.

- Указание взысканий и штрафов с сотрудника.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

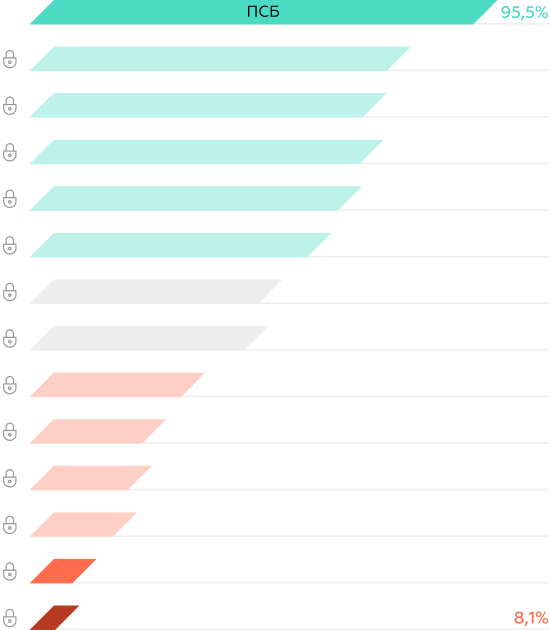

на рынке корпоративных карт

Корпоративные карты — диапазон оценок (0-100 баллов):

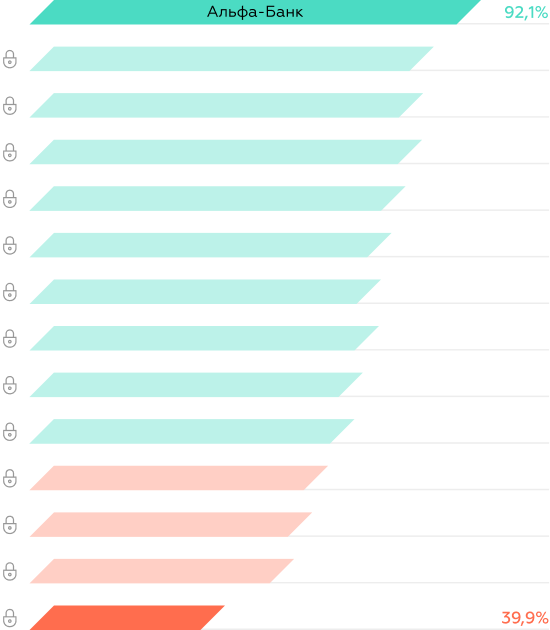

Банки из топ-8 предоставляют информацию по условиям выпуска, закрывают базовые потребности при работе с картами.

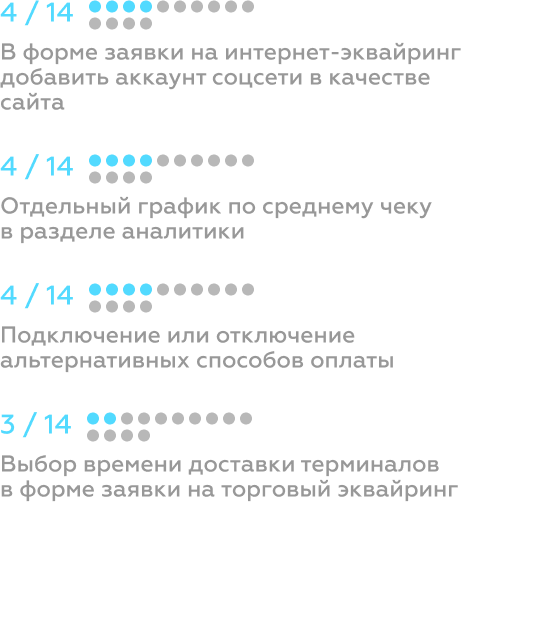

Банки из топ-5 фокусируются на дополнительных возможностях: см. графику в колонке справа.

Банки-лидеры аккумулируют возможности других участников, но реализуя их качественнее в плане UX.

Следующая зона развития — продуктовая наполненность.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

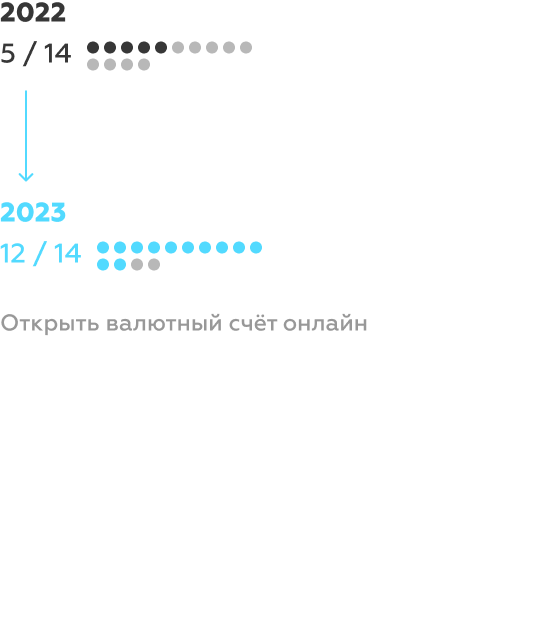

счетов – ключевое изменение

Открытие валютных счетов — диапазон оценок (0-100 баллов):

Несмотря на санкции, ВЭД налажена так, что пользователи не ощущают изменений при работе с иностранными контрагентами. Ключевая задача банков под санкциями — чтобы клиент не почувствовал изменений, иначе он может уйти в банк, который не попал под ограничения.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

к предодобренным предложениям

Кредиты — диапазон оценок (0-100 баллов):

Спрос на кредитные продукты все еще высок, и все больше банков предлагают предодобренные предложения вместо заявок на кредит. Точка роста — информирование об этом не в чате, а в разделе кредитов, где клиент мог бы увидеть предложение.

Прорывом 2023 года в кредитных продуктах можно назвать ПСБ: он достиг лидерства за счет переиспользования лучших практик конкурентов.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

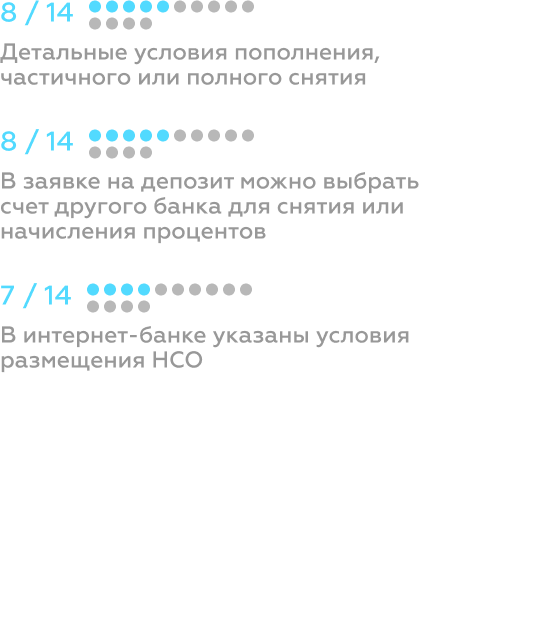

к бивалютным депозитам

Депозиты — диапазон оценок (0-100 баллов):

Неснижаемый остаток (НСО) не востребован у ряда клиентов и невыгоден для банков, и рынок постепенно уходит от него. До прошлого года подключение депозитов тормозилось рядом UX-проблем — но сейчас многие банки устранили их.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

с документами – мейнстрим

Сервис работы с самозанятыми — диапазон оценок (0-100 баллов):

Как отдельный сервис интернет-банка мы начали оценивать документооборот только в этом году, так как в этот период он получил особенно сильное развитие. Уже сейчас топ-5 банков позволяют не использовать сторонние сервисы.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

Бухгалтерские сервисы — диапазон оценок (0-100 баллов):

Банки закрывают потребности по бухгалтерии с помощью внутренних сервисов, white-label интеграций и бесшовных переходов в профильные сервисы. Лидеры уже не первый год предоставляют сервис для работы бухгалтерии по системе УСН 6% — и это остается их отличительной чертой.

|

Графика справа показывает, сколько участников исследования внедрили ту или иную возможность. |

Мы анализируем все собранные данные, ищем взаимосвязи, инсайты и лучшие практики. Затем назначаем веса всем блокам задач и рассчитываем рейтинг.