Опыт крупнейшего финтех-стартапа в Германии

Deutsche Bank — самый крупный банк Германии и один из самых больших банков Европы. N26 — немецкий финтех-стартап, который два года назад получил банковскую лицензию, но уже может похвастаться полумиллионом клиентов по всей Европе. Взаимодействие с клиентами эти банки строят абсолютно по-разному: N26 делает ставку исключительно на онлайн-обслуживание, тогда как Deutsche Bank сочетает онлайн и оффлайн, полагаясь на традиционные модели взаимодействия с клиентами.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналВ рамках инициативного исследования Markswebb Mobile Banking Review Europe 2018 мы сравнили мобильные банки Deutsche Bank и N26 по качеству пользовательского опыта. Оказалось, что технологические челленджеры в Германии побеждают традиционные банки, создавая гораздо более функциональные, удобные и технологичные онлайн-сервисы. К слову, в российском онлайн-банкинге этой победы не произошло: несмотря на разницу в позиционировании, например, Сбербанка и Рокетбанка, качество пользовательского опыта в их мобильных приложениях сопоставимо.

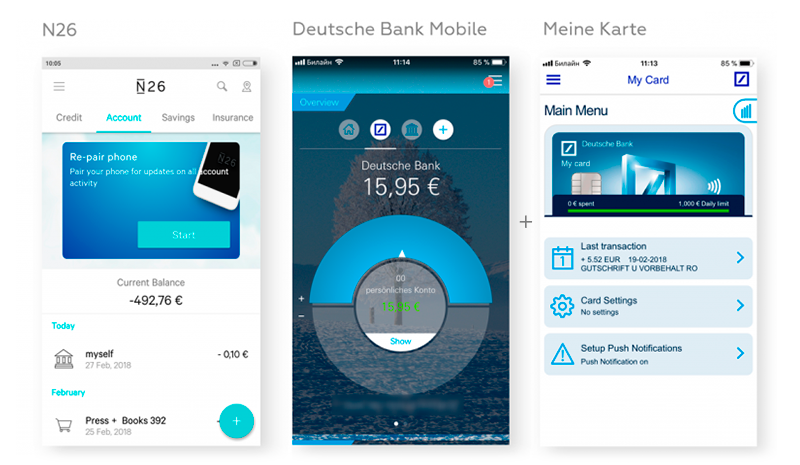

Клиенту не удобно, когда для полноценного управления одним продуктом необходимо два приложения

Клиентам Deutsche Bank для решения разных пользовательских задач по управлению финансами нужны разные приложения. В Deutsche Bank Mobile можно полноценно управлять текущим счетом и другими продуктами банка за исключением карт: настройки push-уведомлений, ограничений на операции по карте и блокировок вынесены в отдельное приложение Meine Karte. В нем клиент не видит баланса карты и не может совершать по ней никаких операций — только оспорить совершенный платеж.

Функциональность Deutsche Bank Mobile и Meine Karte почти не пересекается за исключением того, что в обоих приложениях можно просматривать историю платежей по карте, видеть их распределение по категориям и искать банкоматы. В отличие от Deutsche Bank, клиенты N26 могут полноценно управлять всеми продуктами банка в одном приложении.

Процедура регистрации и первый вход в мобильный банк должны быть простыми и понятными

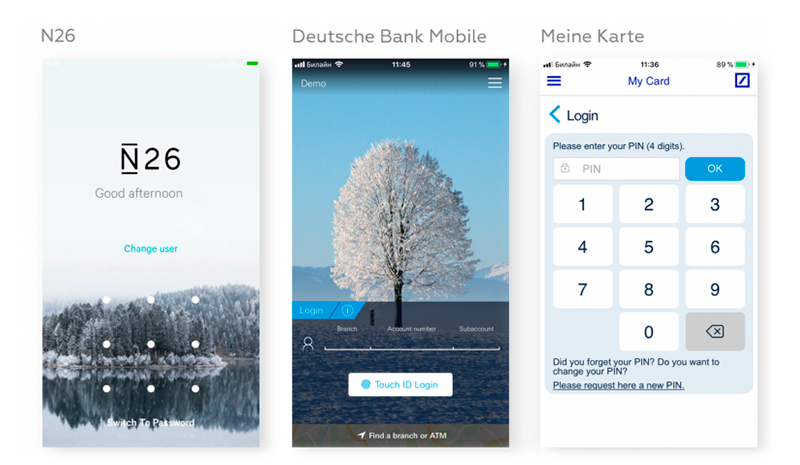

В N26 регистрация в мобильном банке и оформление первого банковского продукта происходят одновременно. Логином для входа в приложение служит email, а пароль можно установить любой и при необходимости менять его непосредственно в мобильном банке.

Чтобы начать пользоваться мобильным банком Deutsche Bank Mobile, новому клиенту нужно активировать онлайн-банкинг при оформлении продукта в офисе или удаленно на сайте, заполнив несколько форм. После активации пользователь получает логин (номер счета и отделения) и пин-код для входа в интернет- или мобильный банк.

Регистрация в Meine Karte происходит полностью дистанционно: нужно указать номер отделения, где открыта карта, номер счета, CVC карты и ввести одноразовый код из SMS, а после создать короткий цифровой код для входа.

Вход в мобильный банк должен быть быстрым и простым

Deutsche Bank мало того, что вынуждает клиентов использовать 2 разных приложения для управления счетом и настройки карты, так еще и вход в эти приложения реализован по-разному. В Meine Karte это только короткий код, а в Deutsche Bank Mobile — отпечаток пальца или комбинация логина и пароля. В мобильном банке N26 три способа идентификации: отпечаток, логин+пароль и графический ключ. Примечательно, что вход по короткому коду, который так распространен среди российских мобильных банков, в немецких онлайн-сервисах совсем не популярен.

У клиента должна быть возможность быстро найти совершенную ранее транзакцию и посмотреть ее детали

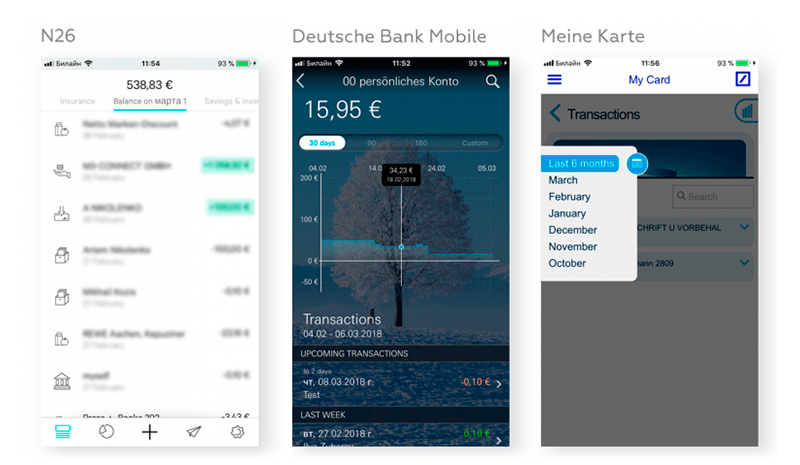

В N26 история операций по счету выглядит в виде бесконечного списка, причем по мере скролла можно посмотреть баланс на определенную дату. В Deutsche Bank Mobile и Meine Karte видны только транзакции за последние полгода, а посмотреть баланс на определенную дату можно на графике в начале списка.

Отображение транзакций в мобильных банках Deutsche Bank Mobile и N26 реализовано удобно и различается незначительно. В обоих приложениях есть цветовая маркировка приходных и расходных операций, а в N26 вдобавок к этому напротив каждой транзакции есть эмблема категории. Найти нужную транзакцию в истории в обоих банках можно по разным идентификаторам (сумма, получатель, назначение операции и другие). Кроме этого, в N26 можно добавлять хештеги к покупкам и операциям, чтобы искать их в истории было удобнее.

Оба банка предоставляют возможность оспорить операцию. У Deutsche Bank это реализовано в приложении Meine Karte и касается только операций по карте, которые клиент не совершал или совершил ошибочно. В N26 вернуть деньги можно только в случае автоплатежа.

Не мешайте клиенту анализировать расходы: показывайте транзакции в каждой категории и разрешите их менять

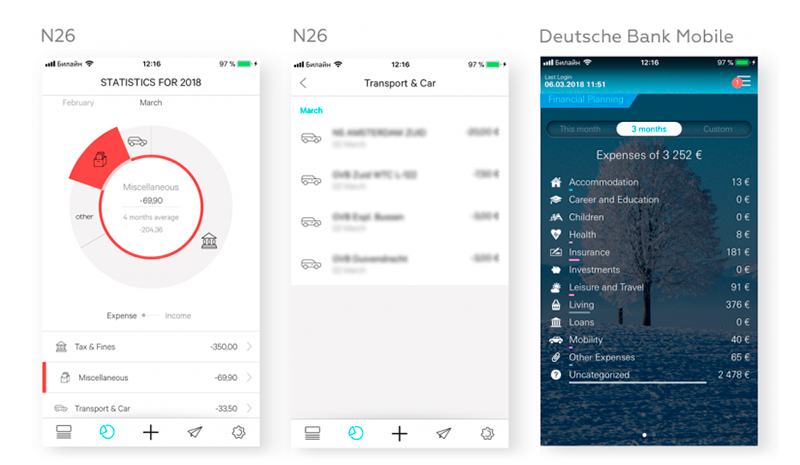

В обоих приложениях категории транзакций присваиваются автоматически, но в N26 пользователь может менять категорию для последующего анализа, а в Deutsche Bank Mobile и Meine Karte — нет. Посмотреть, какие транзакции попали в ту или иную категорию, клиент Deutsche Bank в основном приложении не может. Для этого нужно зайти в Meine Karte, но даже там не будет полной информации по расходам, потому что в этом приложении отображаются только платежи по карте. В мобильном банке N26 при клике на категорию отображаются все операции по счету, которые банк к ней относит.

В приложении N26 больше категорий, и их названия интуитивно понятнее: например, категория расходов на транспорт в Deutsche Bank Mobile называется Mobility, а в N26 — Transport and Car. Также в N26 реализована необычная для российского мобильного банкинга функция добавления фото (например, чека) в операции из истории. В Deutsche Bank Mobile такой функции нет, она реализована в приложении Meine Karte.

Удобные переводы — это когда есть несколько идентификаторов и способов подтверждения

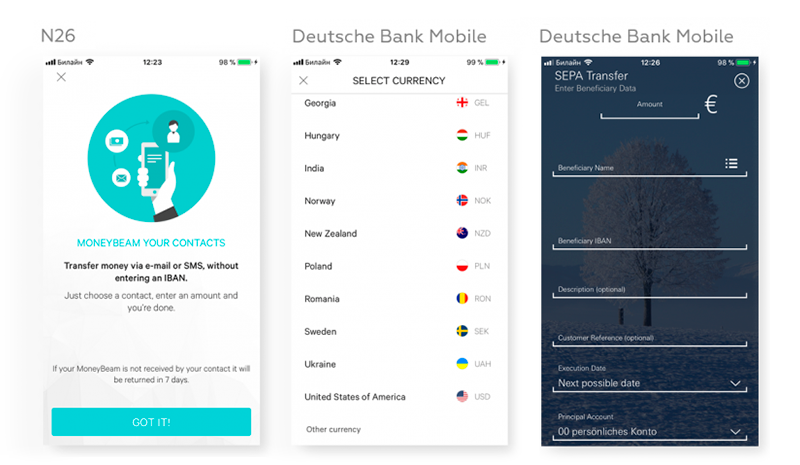

В Германии нет разницы между внутрибанковским переводом, переводом в другой немецкий банк и переводом в пределах SEPA* — в любом случае понадобится IBAN, фамилия и имя получателя.

Клиентам N26 кроме переводов по IBAN доступны переводы по номеру телефона и email. Если получатель перевода по телефону или email — тоже клиент N26, деньги отправляются автоматически, а если нет, получателю приходит SMS или e-mail со ссылкой, которая ведет на сайт, где нужно указать реквизиты для зачисления средств (IBAN, имя и фамилия).

В отличие от Deutsche Bank, у клиентов N26 есть возможность осуществлять переводы в некоторые страны, не входящие в SEPA. Для этого в приложение встроен сервис TransferWise, который требует дополнительной авторизации.

Подтверждение всех операций в мобильном банке N26 осуществляется только с помощью многоразового четырехзначного цифрового PIN-кода, который клиент придумывает во время регистрации в приложении и должен помнить. Клиенты Deutsche Bank при открытии счета выбирают наиболее удобный способ подтверждения операций — коды из SMS, специальное приложение-генератор кодов по технологии photoTAN или набор одноразовых паролей. Тем не менее, каждый раз при совершении операции через приложение банк спрашивает клиента, как он хочет подтвердить операцию.

У клиента должна быть возможность выбрать, какие операции он хочет сохранить в шаблоны

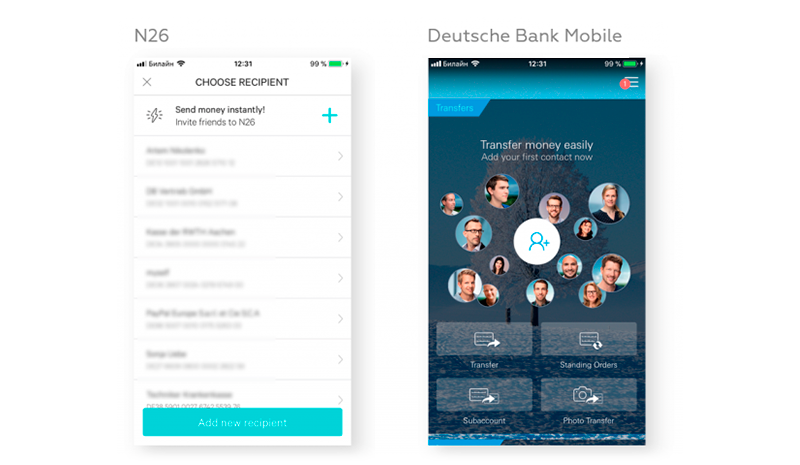

В обоих приложениях можно настраивать автоплатежи, повторять операции из истории и создавать шаблоны, но подход к процессу создания шаблонов отличается. В мобильном банке N26 сценарий перевода устроен следующим образом: перед тем, как попасть в форму перевода, клиент видит список отсортированных по алфавиту шаблонов и может выбрать получателя из него. Создание этих шаблонов происходит автоматически, когда клиент осуществляет любую операцию перевода.

В Deutsche Bank Mobile создание шаблонов не встроено в сценарий перевода денег и осуществляется отдельно по инициативе пользователя. В целом, оба банка упрощают совершение повторного платежа, но в Deutsche Bank пользователь принимает решение о необходимости создавать шаблон самостоятельно. С одной стороны, благодаря этому не создаются ненужные шаблоны, но с другой — пользователю нужно совершать дополнительные действия.

Если самый удобный способ оплаты реализовать невозможно, постарайтесь упростить существующий

Привычный для россиян каталог провайдеров услуг в мобильных банках Deutsche Bank Mobile и N26 отсутствует: вместо этого клиенты пользуются сторонними мобильными приложениями. Единственная возможность оплатить счет за услуги из мобильного банка — сделать перевод юрлицу по реквизитам. Кстати, в Deutsche Bank Mobile можно отсканировать счет камерой смартфона, чтобы не вводить все реквизиты получателя вручную, а в N26 такой возможности нет.

Удаленное оформление карты — современно и удобно, а поход в отделение — нет

Отделений у N26 нет, и поэтому взаимодействие с банком начинается с установки приложения. Чтобы дистанционно открыть счет и оформить дебетовую карту, нужно зарегистрироваться в мобильном банке, заполнить электронную анкету и пройти онлайн-верификацию личности. Для клиентов, у которых уже есть счет в N26, в мобильном банке построен полноценный процесс онлайн-продажи вкладов, кредитов, кредитных и дебетовых карт, инвестиционных счетов. В отличие от N26, мобильные банки Deutsche Bank используются только для управления уже оформленными продуктами и заказать новый в мобильном банке нельзя.

Даже самая подробная справка не заменит коммуникацию с “живым человеком”

В обоих мобильных приложениях есть подсказки, как пользоваться сложными или новыми функциями, но нет чатов, чтобы быстро задать вопрос сотруднику банка в режиме реального времени. Если у клиента появляется вопрос или проблема, в N26 он может попробовать найти ответ в разделе FAQ мобильного банка или написать письмо на общий email службы поддержки, в то время как в Deutsche Bank Mobile можно найти email и телефон отделения или даже конкретного сотрудника.

Мобильный банк продвинутого финансового стартапа N26 по функциональности и технологичности заметно отличается от приложения традиционного Deutsche Bank и с точки зрения качества пользовательского опыта выглядит ощутимо лучше. Как минимум, потому что не усложняет сценарии пользовательского взаимодействия и позволяет клиентам управлять всеми банковскими и небанковскими продуктами в одном приложении. Как максимум, потому что взаимодействовать с банком можно полностью удаленно за исключением снятия наличных, что можно сделать практически в любом супермаркете. Deutsche Bank придерживается классической схемы обслуживания клиентов и делает ставку на личный контакт, хотя и дает своим клиентам возможность использовать ДБО для основных операций по счету.

Крупнейшему немецкому банку сложно оптимизировать пользовательские сценарии, которые сильно зависят от внутренней организации банка (например, открытие счета). Сложно сказать, произойдет ли в традиционном немецком банкинге революция, которая случилась в российском, когда крупнейшие банки стремительно сблизились с технологическими челленджерами, создав отдельные структуры, которые отвечают за внедрение технологий и развитие онлайн-взаимодействия с клиентами. Пока есть ощущение, что тот же Deutsche Bank пытается отделаться от этой революции “малой кровью”, точечно упрощая пользовательский опыт (сканирование платежки камерой, отмена платежей) и придумывая wow-функции вроде облачного хранения документов в банке.